图片来源:视觉中国

“我的车险到期前,接到了好几家保险公司的推销电话,甚至同一家保险公司都会有好几位销售打电话来,不清楚他们是怎么拿到我的个人信息的”,来自北京的消费者欧女士向蓝鲸财经记者反映道。

事实上,不少车主都有这样的遭遇,车险临期前推销电话接踵而至,生活工作深受其扰。记者在微博、小红书等社交平台以及第三方投诉平台上,以车险到期、个人信息泄露等为关键词,搜索到不少消费者吐槽和相关投诉。

电话“轰炸”令人头疼,车主信息是如何被泄露的呢?从调研情况来看,由于在车险利益链上涉及多方人员和机构,包括车管所、保险公司、保险中介机构、4S店、汽修厂等,很难精准定位信息泄露的缺口。而部分催续保的背后,是中介代理人为谋个人私利,打着保险公司的幌子,以出单为先,严重影响了保险行业的形象和口碑。

对于机构而言,一方面要加强内部制度建设,管好人员,防止造成客户信息泄露;另一方面要保障和提升业务信息系统的安全等级,防止不法份子利用系统漏洞盗取客户信息。

泄露背后涉及多方

“谁不给我打电话,我在谁家上保险!”此前,相声演员孙越在微博上喊话人保、太平、平安等保险公司的电话轰炸,起因是其车险7月将到期,但在刚到6月时,就已有多家保险公司对其进行了近一周的“电话轰炸”。

像此类车险临期之际,保险业务员争先电销的不在少数。不少网友表示有相同的经历。

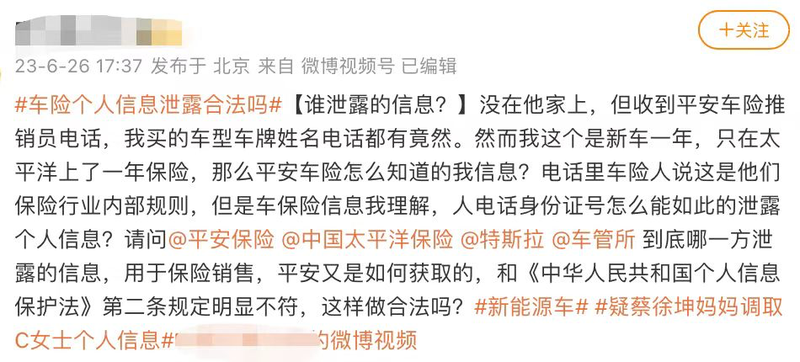

有消费者反映,其通过太保财险为新车购买了一年保险,在车险临期之际却频频收到平安财险业务员的推销电话。消费者疑惑,自己提车未超过一年,并且未在平安财险办理过相关业务,为何平安财险业务员能在推销时,准确说出自己的姓名、电话,甚至新车的型号、车牌等信息。

图片来源:微博平台

对于这些疑问,平安财险业务员却表示,消费者的个人信息并不会仅由办理车险的保险公司保有,在购车的售卖店、登记车辆信息的车管所,都会备案。

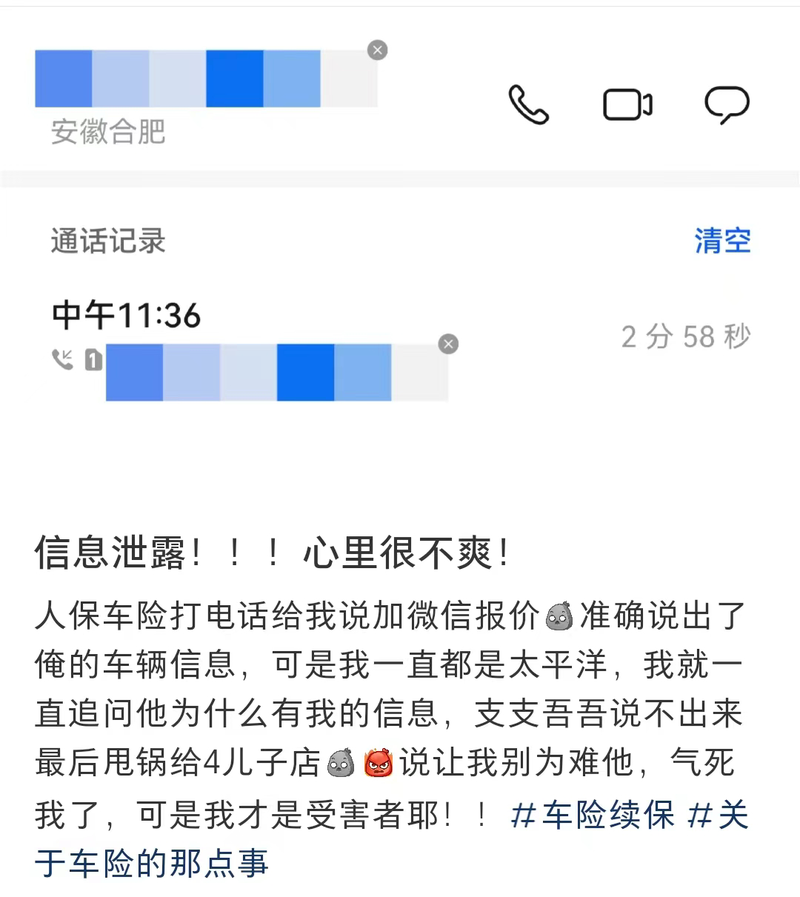

另一位消费者也有同样的遭遇,其原本购买的是太保财险的车险,之后却有人保财险的营销员进行电话推销,且准确说出车辆信息。当消费者追问信息来源时,营销员难以回答。

图片来源:小红书平台

另有消费者反映,想通过平安财险拿到其购买的二手车电子保单,在尝试数十次电话沟通后,拿到一份需要输入前任车主投保人身份证的加密保单,平安财险以涉及客户隐私为由,拒绝提供投保人身份证。但该消费者后通过朋友介绍,仅花费25元就拿到了那份需要投保人身份信息解密的电子保单。为此,消费者质疑,如果涉及客户隐私,那为何花钱又能拿到电子保单,信息究竟是如何泄露的?

还有消费者怀疑,自己的信息是被车管所泄露。其表示,自己购车、上保险均是在省会城市,新车上牌则是在老家完成。但是在临近续保时,经常会接到来自老家保险公司的电话,即使车辆在省会更换车牌,仍有老家保险机构业务员打入电话进行推销。

图片来源:微博平台

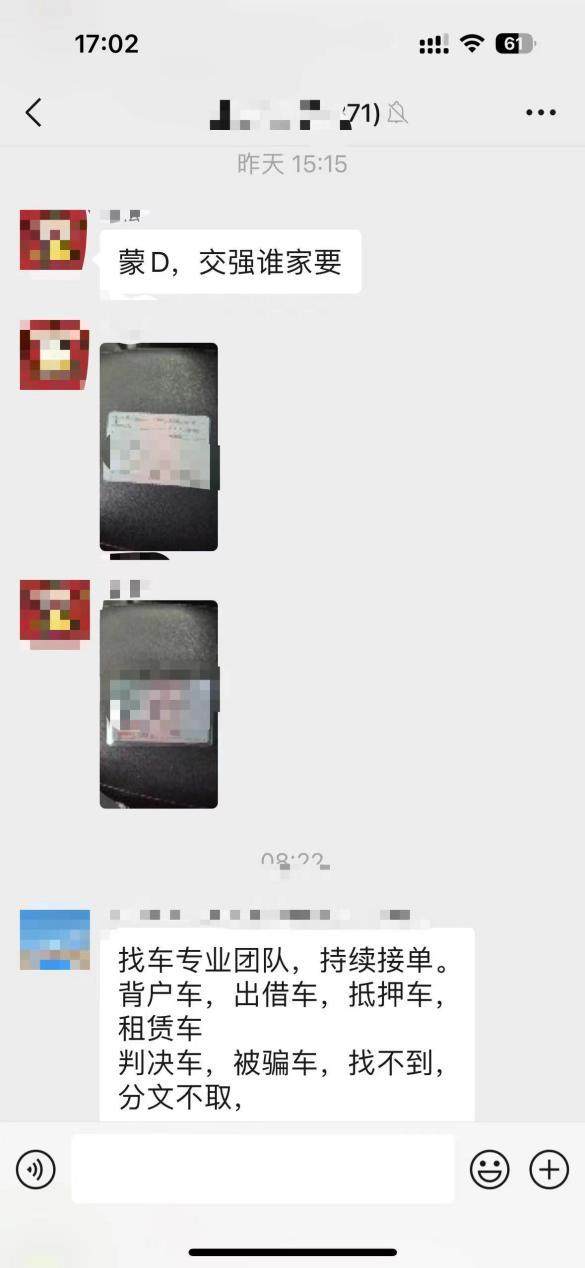

蓝鲸财经记者调查发现,除了电销端,个人信息泄露的高发区还转移到了微信端。一些业务员依托全国性车险群和区域性车险群展业,在群里发布客户的驾驶证信息,并伴随着客户车险续保、交强险等购买需求。这些信息不仅包含了车主的姓名、性别、出生日期等个人基本信息,还可能包含车辆型号、保险到期时间等敏感内容,再由感兴趣的业务员进行接单、联系客户进行车险投保。

图片来源:受访者供图

“这种共享信息的方式虽然提高了业务员的业务效率,但是却给车主的个人信息安全带来了极大的风险”,一家保险机构人士在接受采访时指出,“除了高频推销带来的困扰,这些信息还有可能被不法分子使用,给车主带来不必要的麻烦和损失。”

消费者信息究竟是如何泄露的?为此,蓝鲸财经记者采访行业及机构等多方人士,业内指出,由于车险产业链和利益链较长,涉及车管所、保险公司、保险中介机构、4S店、汽修厂等,“很难明确到底是哪个环节导致了信息泄露,尤其是中介环节,鱼龙混杂,以出单为先,严重影响了保险行业的形象和口碑。”

一名财险公司业务人士则向蓝鲸财经记者透露,“客户个人信息在市面上流动,部分是业务员为了谋私利,而将客户信息泄露给其他机构工作人员,一些也有可能是合作机构之间的协议行为,互相对客户信息进行流通。”

“有些打入电话推销的并非是保险公司的业务员,而是个人‘批皮’,只是为了出单。在保险公司层面,实质上已经在加强客户信息安全管理上做了很多努力,包括建立消费者个人信息保护机制、时不时开展数据安全风险自查整改等,不会随意泄露个人信息。”上述业内人士补充道。

机构应管好系统、管好人

实际上,车险客户信息泄露问题由来已久,但消费者疲于维权,客观上也存在难度,一则难以收集证据定责;二则若未带来实质损失,不愿为此耗费太多精力。

法务人士介绍,从理论上讲,消费者个人信息泄露的维权方式包括向相关部门投诉举报(互联网管理部门、工商部门、消费者协会、行业管理部门等)、报案(因个人信息泄露涉及诈骗或其他犯罪行为时,公安机关)和民事诉讼(法院)。

“在车险利益链上各方都负有保护消费者个人隐私的义务,无论是谁泄露了消费者的个人信息都需要承担相应的法律责任。现在消费者维权存在客观上的困难,投诉举报和民事诉讼通常都需要有一定证据,但是消费者往往又不具备收集相关证据的能力,仅凭猜测,很难准确锁定违法主体;向公安机关报案多数情况下又难以立案。而且,个人信息泄露如果没有给消费者造成重大损失,很多消费者也不愿意花费太多精力去追究法律责任。”首都经贸大学农村保险研究所副所长李文中向蓝鲸财经分析道。

李文中指出,加强客户信息保护,政府相关部门和通讯服务供应商应主动出击,特别是利用现代科技手段去主动识别那些疑似因个人信息泄露带来的通讯,公安部门更需要主动出击寻找重大案件进行严厉打击。“对于保险公司而言,一方面要加强内部制度建设,管好自己的人,防止造成客户信息泄露;另一方面要保证和提升公司业务信息系统的安全等级,防止不法分子利用系统漏洞盗取个人信息。”

在合作过程中,银行保险机构应当严格控制合作方行为与权限,通过加密传输、安全隔离、权限管控、监测报警、去标识化等方式,防范数据滥用或者泄露风险,同时督促和规范与其合作的互联网平台企业有效保护消费者个人信息。

从行业情况来看,监管部门也持续对侵犯消费者个人信息权益行为加大打击力度,开展专项整治工作,推动银行业保险业切实落实《个人信息保护法》。

2023年3月实施的《银行保险机构消费者权益保护管理办法》明确要求,银行保险机构应当建立消费者个人信息保护机制,完善内部管理制度、分级授权审批和内部控制措施,对消费者个人信息实施全流程分级分类管控,有效保障消费者个人信息安全。加强从业人员行为管理,禁止违规查询、下载、复制、存储、篡改消费者个人信息。从业人员不得超出自身职责和权限非法处理和使用消费者个人信息。