文|略大参考 杨知潮

编辑|原 野

影响一家30亿市值上市公司的股价,需要多少钱?10亿?5亿?

可能只需要几千块。

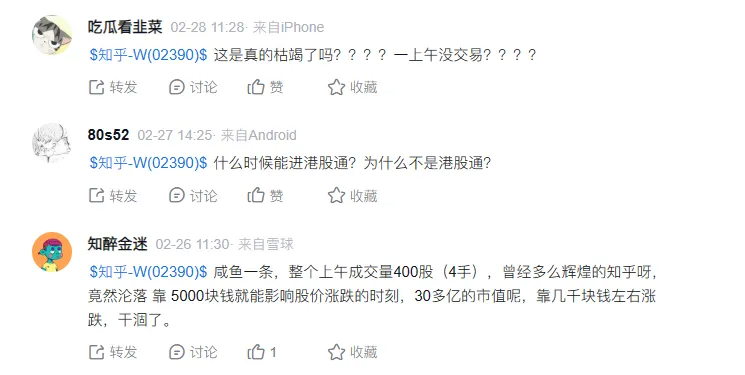

2月份,知乎港股交易量迎来一阵低点。26日,有雪球股民发现:“整个上午成交量400股,(这是)5000块钱就能影响股价涨跌的时刻。”

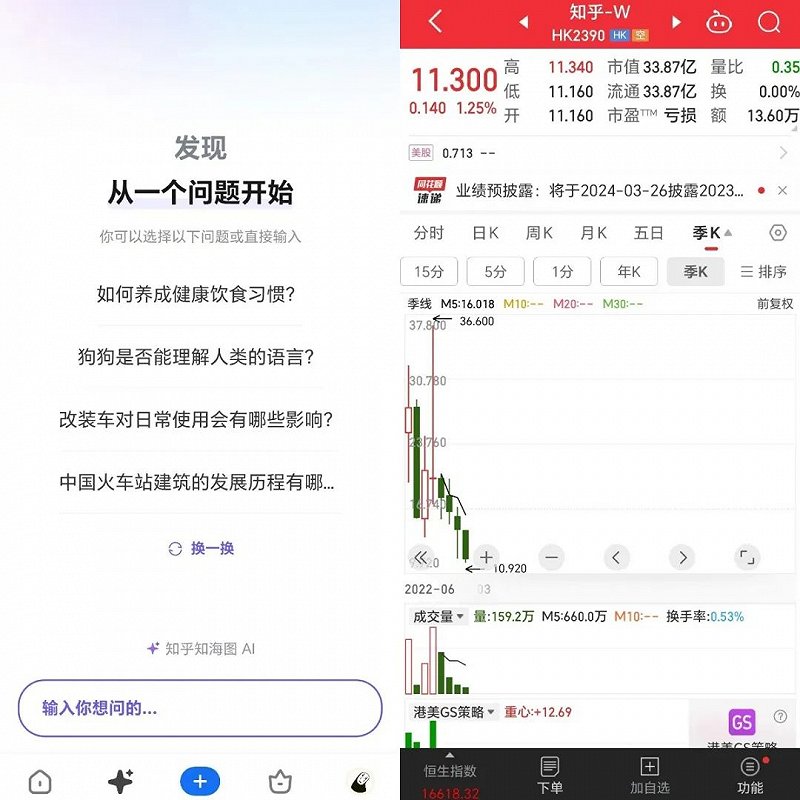

进入3月,知乎交易量仍然不理想。截至财报发布的3月26日收盘,知乎港股交易量只有12100股:30亿市值,每天交易量13万港元,换手率不到万分之一。

股价方面,知乎在2023年里持续下跌至今。截至3月26日收盘,知乎港股股价已经从2023年年初的36元跌到11.3元。枯竭的交易量,低迷的股价,都是危险的讯号。

知乎的业绩倒是没那么差。

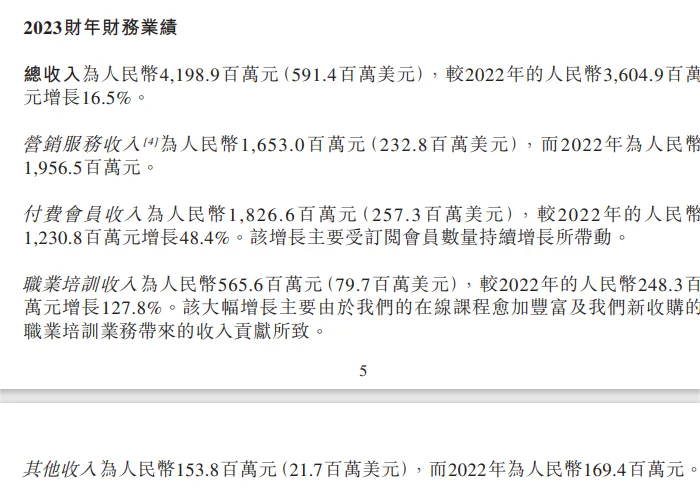

2023年财报显示,知乎年收入同比增长16.5%,且亏损持续收窄。其中,四季度亏损同比减少超4成,调整后净亏损首次少于1亿元。但也是在2023年里,知乎的股价跌去了约一半。

或许比亏损更可怕的,是看不到希望。

01 放缓的业绩

2023年的知乎,已经露出了收缩的态势。

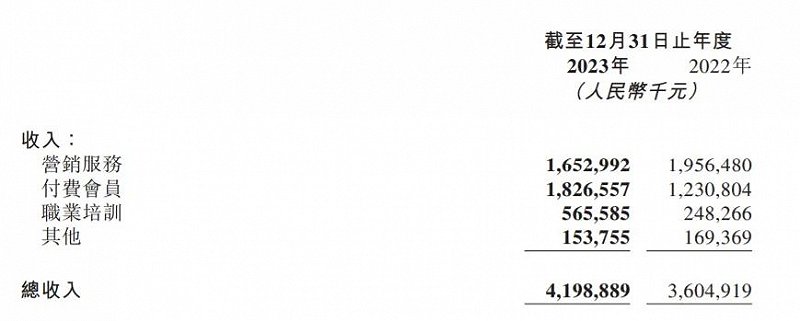

整个2023年,知乎收入为41.98亿,同比增长16.5%,相比前一年的增速有所下滑。

从收入结构来看,目前知乎的商业化有三驾马车:广告、被誉为“故事会”的付费会员收入、以及职业教育。

其中,付费会员收入达到18.26亿元,同比增长48.4%,已经超过了广告,是知乎最大的收入来源。从收入这一维度来看,知乎已经变成了“小说网站”。

职业培训收入也达到了5.65亿元,同比增长127.8%。从2021年开始,知乎不断收购职业教育公司,包括会计培训平台品职教育,留学培训机构趴趴教育、教师考试平台“一起考教师”等。此外还自己推出了成人教育APP“知学堂”、“产品练习生”等。随着收购和自身网课的布局,该部分业务的收入从无到有迅速增长。

不过在内容平台最核心的广告收入上,知乎出现了负增长,由19.56亿元下滑至16.53亿元。

这与互联网广告的大环境非常不相符。2023年的互联网广告市场处于复苏之中。腾讯、百度、快手、B站等互联网公司的广告收入均实现不错的增长。比如百度在线营销收入增长了8.06%、快手增长了23%、B站增长了27%。

在同行集体大增长的情况下,知乎广告收入的下滑。这只能说明这一平台的价值愈发不被广告主认可。

会员订阅的增速也在下滑。进入四季度,知乎的收入增速减慢,增速下降至2.2%。下滑的主要是付费会员收入,仅增长13.3%。作为知乎目前最主要的增长引擎,付费会员的降速,对知乎整体的成长性来说是一个负面讯号。

不过四季度知乎的亏损也在收窄。四季度净亏损同比收窄42.6%,调整后净亏损为0.91亿元,收窄31.9%,这是上市以来首次调整后净亏损低于1亿元。全年净亏损为8.39亿元,同比收窄46.8%。

目前看来,知乎距离盈亏平衡近了一步。这归功于整个2023年,知乎的投入呈现一定的收缩趋势,一般及行政开支减少了26%。营销费用只增加了1840万元,研发开支只增加2010万元,增速均小于收入增速。

收缩使得知乎的亏损大幅度减小,但也意味着可能性的减少。

02 枯竭的交易

理论上,知乎可以把自己买下来两次。

截至2023年12月31日,流动资产总值达到了9亿美元,然而市值却只有4.27亿。作为“双重主要上市第一股”,知乎回港股一年多,股价也跌了一年。目前市值只有2022年底登陆港股时的一半,相比去年2月的股价最高点只剩下不到三分之一。

与市值一起枯竭的,还有知乎的交易量。

今年2月,知乎港股股价陷入了一阵交易低迷。在雪球社区上,有股民表示:“一上午没交易?”

交易量的枯竭不都怪知乎自己,微博、BOSS直聘等港股互联网企业的交易量也不理想。这多少与大环境有关。但在美股市场,知乎的交易热度就显得有些许“独特”了。以财报发布前一天的3月25日为例,当天收盘,知乎成交量为135.21万股,换手率仅为0.23%。

——不用和特斯拉等顶级股票相比,就是和高管、主播接连入狱的斗鱼相比,知乎的交易活跃度也偏低了。3月25日,斗鱼的美股换手率达到了0.47%。值得一提的是,斗鱼不久前宣布合股,跌到0.7美元的知乎,也极有可能做出相同的选择。

知乎股价持续下跌的背后,是亏损,是收入增长的降速。但归根结底,是看不到希望。

直到2024年的今天,知乎仍然没有找到属于自己的强力现金奶牛,依然依赖广告等传统变现手段。而用户的增长也走到了尽头:截至2023年四季度,知乎的月活从去年同期的1.01亿下滑至0.99亿。

会员订阅收入虽然持续增长,但该业务与知乎专业、严肃的社区生态并不相符,各种“故事会”的频繁曝光,还会破坏知乎原有的内容生态。并且,随着用户数见顶,该项收入也可能迎来天花板。职业教育虽然处在风口,但目前创造的收入仍然有限。

钱没赚到多少的同时,知乎还面临内容质量下滑的问题。曾经专业的社区生态和内容风格,正在一次次改版中被磨平,取而代之的,是日渐娱乐化的社区热榜和信息流推送。

不过好在,上帝还给知乎留了一扇窗:AI。

03 蹭不上的AI

知乎年报发布几天前,一款AI产品引爆了市场:Kimi。

这款由AI初创公司月之暗面推出的大模型应用,在3月18日宣布支持200万字长文输入。突破性的进展让Kimi迅速大火,还登上了国内手机APP下载榜前三。

在3月20日左右,一大批Kimi概念股暴涨,各种看起来与Kimi联系并不紧密的企业接连涨停,比如网文企业掌阅科技,A站的第二大股东中文在线、节目制作公司中广天择等。

但知乎并没有蹭到这波热度,3月20日收盘,知乎港股股价还小跌了1.2%。

有点奇怪,毕竟其实知乎也算是“Kimi概念股”。Kimi中的大量内容都来自知乎,即知乎平台是Kimi的主要训练语料来源之一。

不光是Kimi这次热度知乎没有蹭到,整个2023年,知乎的股价都没有沾到AI太多的光。2023年年初,ChatGPT在资本市场大火,相关概念股大涨。知乎也一度涨了51.4%,凭借着GPT的东风,知乎也创下了股价历史新高。毕竟知乎拥有庞大的内容资源,这是大模型极好的训练素材。

但此后,大模型似乎与知乎脱钩了。即便知乎于4月推出了自己的大模型“知海图AI”,也只是让知乎股价短暂上涨了一下。

在3月20日,知乎发布了“发现·AI搜索”功能。该功能有些类似ChatGPT,用户可以在页面中通过AI搜索,获取生成式的答案,也能检索知乎平台本身的内容。不过该功能的推出也未能带来股价的大涨。

其实知乎在AI领域的价值, 有一个对标的对象:美国“贴吧”Reddit。

对训练决定智能程度的大模型来说,内容是极其宝贵的资源。不久前,谷歌还曾与Reddit达成合作,购买Reddit的数据作为训练资源,价格高达每年6000万美元——这种实打实的收入如果能落到知乎身上,将有效提振知乎的价值。

Reddit的市值也非常高。3月21日,Reddit成功上市,估值高达50亿美元,并且上市后股价不断上涨,目前已经达到95亿美元。

Reddit在商业化的业绩情况也非常糟糕,2023年收入仅为8亿美元,且长期处在亏损状态。能够获得如此高的估值,当然与其内容在AI时代的价值密不可分。

这或许能给眼下的知乎带来希望。年收入只比Reddit少2亿多美元的知乎,市值却不到Reddit的二十分之一。在各项收入增长已经放缓的当下,知乎的突破,或许只能靠AI这个故事了。