7月13日,停牌近半月的*ST地矿(000409)复牌。一天下来,不涨不跌,成功踏回原点。

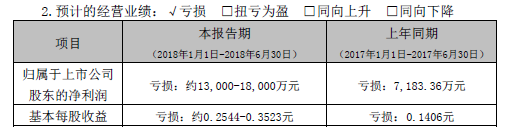

昨日(12日)晚间,*ST地矿发布了2018年中期业绩预告,预计2018年上半年实现归属于上市公司股东净利润-1.3亿元至-1.8亿元,上年同期亏损7183.36万元,亏损进一步扩大。

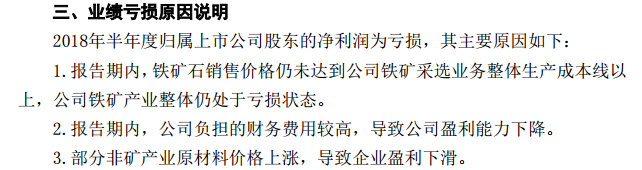

*ST地矿给出的理由是,这段时间铁矿石的销售价格还不够覆盖公司的生产成本,且一些非矿产业原材料在涨价,再加上公司负担的财务费用较高,这三点原因使得公司继续亏损。

*ST地矿为续命保壳,急切剥离铁矿业务

继2016年、2017年连续两年分别亏损1.94亿元、2.25亿元后,山东地矿在2018年6月25日起被实行“退市风险警示”处理,股票简称由“山东地矿”变更为“*ST地矿”。

若*ST地矿2018年不能扭亏为盈,将面临暂停上市的风险。面对这样的压力,*ST地矿也开始变着法子寻找解决办法。

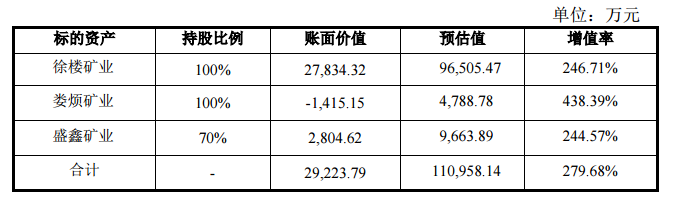

2018年6月28日,*ST地矿通过了《关于公司拟进行重大资产出售的议案》等相关议案,开始着手准备出售公司的三项资产,将通过在山东产权交易中心公开挂牌方式出售淮北徐楼矿业有限公司100%股权、娄烦县鲁地矿业有限公司100%股权、山东盛鑫矿业有限公司70%股权。交易对方将以现金方式购买标的资产。

资料显示,*ST地矿出售的3家公司均为亏损资产。2017年,徐楼矿业、娄烦矿业以及盛鑫矿业净利润分别为-3484.7万元、-1392.24万元以及-387.25万元;今年一季度净利润分别-1049.51万元、-488.23万元以及-343.71万元。

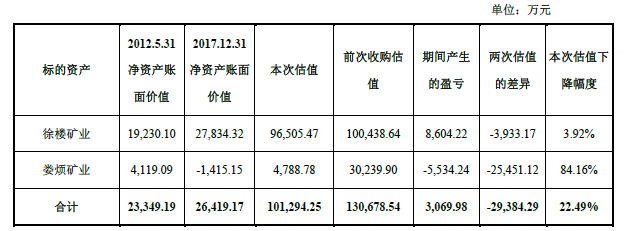

尽管有着“碍眼”的亏损,但这并不妨碍三家矿业的评估价值,合计账面价值为2.92亿元,预估值为11.09亿元,增值率为279.68%。

倘若这三处“烫手的山芋”能顺利出手的话,将会为*ST地矿带来11亿的现金,或将扭转公司的亏损局面,也便意味着*ST地矿的铁矿石采选业务基本被剥离。

*ST地矿原本是有四处铁矿资产的,除了本次出售的这三项,还有一处矿业资产太平矿业,其51%的股权已于去年下半年被卖掉。

很明显是为了出售资产以此来摆脱亏损,但当时面对证监会的问询,也只能“大义凛然”的表示,我们是想盘活企业资产,规范清理低效无效资产。

据了解,太平矿业的业绩同样亏损。2016年、2017年1-7月分别亏损2767.87万元、1435.27万元,营业收入分别为868.22万元、0元,净资产分别为-3841.33万元、-5276.60万元。

*ST地矿也是通过山东产权交易中心公开挂牌转让,对应评估价值为4662.04万元。而最终的受让方为*ST地矿的控股股东地矿集团。

这样的操作,你说尴不尴尬?

有业内人士认为,虽然交易方尚未确定,但很有可能是山东国资企业接盘。

图片来源:东方IC

出清铁矿资产引来深交所问询函

7月5日,*ST地矿要出清铁矿资产的消息,也迅速引来深交所的15连问。

猫妹也总结了几个比较受关注的问题:

一是三处矿业与*ST地矿之间有合计9亿多的往来欠款,这些欠款由受让方解决的各种情况,及担保方面怎么处理?

二是徐楼矿业、娄烦矿业、鲁地投资在2012年年底注入*ST地矿资产时,曾作出了2013年至2015年业绩股份补偿的承诺,但2014年、2015年业绩承诺均未实现,且交易对方对2014年业绩承诺差额部分至今未全部补偿。如何解决和安排?

三是本次出售的资产审计和评估基准日为2017年12月31日。标的公司在过渡期间产生的盈利由原股东享有,亏损由交易对方承担。这样做的合理性?若标的公司过渡期继续发生亏损,谁来为亏损买单?

四是,徐楼矿业与娄烦矿业的前次重组与本次交易对徐楼矿业和娄烦矿业估值的差异原因及合理性?

除此之外,深交所还就本次交易产生的利润、可能涉及的税费、当期损益,无法获得金融债权人同意的风险,职工安置方案,评估方法,标的公司的土地产权、房屋产权,标的公司多项未执行的诉讼的影响等问题一一作了详细问询。

7月12日晚间,*ST地矿在披露年中业绩预告时,回复了深交所的问询函。

在这些问题中,*ST地矿的回复大致意思为:1.标的公司与我们的往来欠款由交易对方来承担,我们为标的公司提供的保证担保可由金融债权人同意后被替代或其他措施解除,金融债权人不同意的话,我们继续做担保人,但交易对方与标的公司要为我们提供反担保措施;

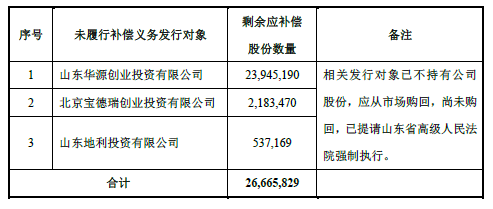

2.三名发行对象(宝德瑞、山东地利、山东华源)尚未履行完业绩补偿承诺,对于未履行补偿义务的相关发行对象,我们已向法院提起过诉讼,并已胜诉,还向法院申请了强制执行。未来会转增给有受偿权的股东。强制执行后,其他剩余未补偿股份的总额为26,665,829股。回购不足部分,将向法院申请拍卖相关发行对象的其他资产。

*ST地矿还表示,业绩补偿未足额履行不会对本次交易产生影响,该卖照样卖,继续用法律推进追偿。

3.从目前的经营状况来看,过渡期内标的公司仍会继续亏损,这期间损益都归交易对方承担,交易价格不会因损益而调整;

4.本次交易徐楼矿业和娄烦矿业评估值较前次重组有所下降是基于企业主要资产账面价值变动,本次评估基准日土地剩余使用年限及矿业权剩余资源量变动等引起,与两次评估期间企业生产经营情况及市场变化情况相符,两次评估值的差异合理。

*ST地矿还在问询函中表示,本次交易前,山东地矿主营业务为铁矿石的开采、加工及矿产品销售、新能源(加工贸易)、医药制造、轮胎制造等。在中国经济增长放缓、钢铁去产能的大环境下,铁矿石市场整体处于产能过剩局面,铁矿石价格在2014年和2015年出现断崖式下跌,销售收入减少,经济效益持续下滑,以及山东地矿自身固定资产折旧较高、财务费用负担较高等影响,山东地矿持续经营亏损。

本次交易完成后,山东地矿将逐步退出铁矿石的生产及销售业务,主营业务集中于油品加工贸易、轮胎制造、医药制造和贵金属采选。通过本次交易将持续严重亏损的铁矿石采选业务项目剥离出山东地矿,有利于加快公司业务转型,集中资源发展主营业务,增强抗风险能力。未来将重点专注于贵金属采选、医药大健康和清洁新能源等三大核心业务板块。

扭亏为盈的“职业老司机”

*ST地矿的前身为泰复实业股份有限公司。自1996年上市以来,泰复实业曾因业绩不佳而被实施“退市风险警示”处理,2004年公司股票还曾因连续三年亏损而被暂停上市。

2012年,泰复实业实施重大资产重组,以18.05亿元的价格向8家机构和自然人购买了其持有的鲁地投资100%股权、徐楼矿业49%股权及娄烦矿业40%的股权。同年12月19日,*ST地矿拿到借壳ST泰复的批文,于2013年1月正式完成借壳。

*ST地矿在完成重组时曾做过业绩承诺,若不能完成对赌,则8名发行对象便要履行业绩承诺补偿义务。

2013年业绩勉强完成,但2014业绩却出现亏损。

于是便出现了第二节深交所问询中有关业绩承诺的问题。到2015年实施补偿时,部分发行对象却“大难临头各自飞”,数次减持后,玩起了“失踪”。于是,*ST地矿只能能将山东华源、宝德瑞和山东地利这些坏人告上法庭,但结果却越来越复杂。其中,控股股东与山东华源签署了兜底协议,使得补偿一直没有进展。

2015年,*ST地矿第四季度勉强扭亏,但到2016年一季度,亏损便又开始了。

这一年,*ST地矿为了以20.48亿元收购莱州鸿昇矿业投资有限公司其持有的莱州金盛矿业投资有限公司100%股权,费劲周折。莱州金盛矿业与*ST地矿为同一实控人。

但这一重组却在2017年7月被证监会以“标的资产仅有采矿权证,没有生产经营审批许可,建设过程会亏损,怕你们“驾驭”不了”为由被否。

2016年,*ST地矿毫无悬念地出现亏损。

2017年,*ST地矿业绩继续处于低迷,为了不让公司继续陷入亏损。*ST地矿与山东国惠投资有限公司共同出资6.9亿元设立山东惠矿兴达投资有限公司。国惠投资出的是3.5亿元现金,而*ST地矿以万达广场写字楼相关实物资产出资3.4亿元,占注册资本的49.28%,

这样一来,*ST地矿的资产反倒得到增值而增加了当期的净利润。

这样的操作虽然可以惊呆众人,但却依然没能摆脱扭亏为盈。

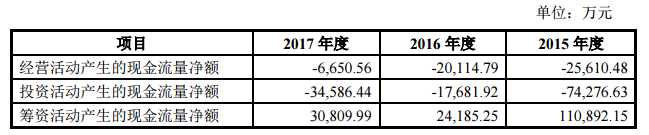

年报显示,*ST地矿2017年实现营收14.30亿元,同比降35.50%;净利润亏损2.25亿元。公司上年同期亏损1.94亿元。季报显示,2018年一季度其实现营收3.39亿元,同比降2.63%;净利润亏损8139.96万元。

仅从2017年至今,*ST地矿就先后换过四家审计机构,2017年4月续聘信永中和、9月换聘中证天通,2018年2月又改山东和信、5月再聘中审亚太。

只能说,自上市以来,*ST地矿已在扭亏为盈这方面变得很有经验。

半年报业绩预告亏损已继续扩大,而这次把矿卖了,*ST地矿能否在2018年继续扭亏,难啊~(蓝鲸产经 贾祺)