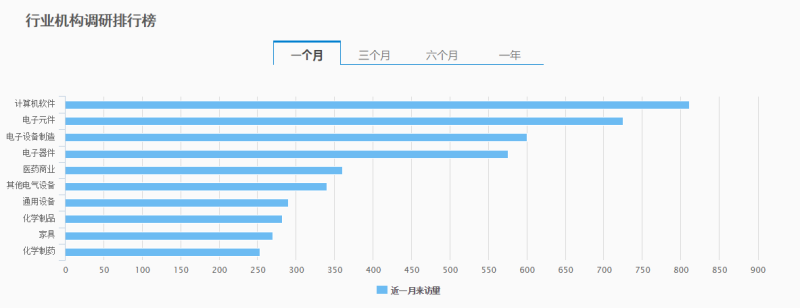

虽然近期市场仍然处在调整阶段,但随着上市公司半年报基本完成披露,机构调研的热情开始回暖。根据Choice金融终端统计,近一个月机构调研次数达到9718次,比前一期增加5700余次。

科技、消费板块受私募关注

过去一个月,私募的调研次数也猛增两倍。在私募走访的200家上市公司中,以中小板和创业板企业为主,行业方面则是科技和消费板块备受青睐。Choice金融终端数据显示,截至9月12日,最近一个月的时间中,接待私募调研数量最多的前五家上市公司是歌尔股份(002241.SZ)、汇川技术(300124.SZ)、沪电股份(002463.SZ)、好莱客(603898.SH)和利亚德(300296.SZ)。

格上研究中心8月报数据也显示,百亿私募在8月共同关注的44只个股中超半数分布在电子、计算机和医药生物领域,其中电子行业占比最多,达到10家。工控领域的龙头企业之一汇川技术(300124.SZ)受到重阳投资、源乐晟资产、星石投资、景林资产、和聚投资、高毅资产、淡水泉投资等七家百亿私募的共同关注;主营智能穿戴设备的歌尔股份(002241.SZ)也受到了朱雀投资、重阳投资、源乐晟资产、星石投资、淡水泉投资、保银投资等六家机构的走访。

此外,家具行业在过去一个月的关注度得到提升,包括好莱客(603898.SH)、罗莱生活(002293.SZ)、尚品宅配(300616.SZ)、欧派家居(603833.SH)、金螳螂(002081.SZ)等家具行业的上市公司均受到各大私募机构的关注。

数据来源:Choice金融终端

机遇与风险共存

但从过去一个月的股价表现来看,除了少数个股走出独立行情外,大多数调研个股仍随着大盘走势处在调整阶段。调研虽热,各机构对后市的机遇与风险有着不同的看法。

朱雀投资认为,当前风险偏好仍然受到内外部因素共同抑制,市场难言全面反弹。但市场下跌的势头显然也趋缓了,预计近期即便下跌也将呈现抵抗式的震荡走低态势,而非前期的单边下跌态势,这将为发掘结构性机会提供了极好的时间窗口。对价值投资者而言,市场已进入长期布局的区间。配置上应当淡化指数与结构,集中精力自下而上把握优质公司的投资机会。朱雀投资将在充分准备外生冲击的预案前提下,优化组合结构并进行积极投资,维持对新能源、新能源车、现代农业、高端装备、生物医药、消费升级与新零售、金融、TMT等行业的看好。

清和泉投资表示对于科技和消费板块是长期看好的。具体来看,经济处于底部震荡,相比可选消费来说,必选消费的表现比较稳定,尤其当前中国从实物消费到服务消费的过程不可逆,服务型消费数据尤为亮眼;此外,上半年A股的研发投入增长为20%,提升中国企业在全球的价值链势在必行且已有所成效。

富通大国总裁助理、首席分析师沙泉表示:“我们看好从智能制造到智能创造过程中的投资机会,重点关注的是确定性比较强的行业比如5G的建设、新能源汽车产业链的投资价值,但同时也考虑欧美国家对我国高科技产品的接受程度、贸易摩擦对科技产品出口的影响等风险。消费板块主要还是一个防御性的品种,在提价之后后期该板块不具备爆发点。但细分来看也并不是完全没有机会,比如宠物食品行业。我们认为市场在寻底的过程中的投资机会注定是结构性的,所以板块的机会从持续性上看并不是很强。根据行业的基本面为研究和跟踪背景,我们尽可能关注持续性较强的行业来规避市场的风险,目前还关注与原油价格相关的石化机械、石油开采等板块。”

东方马拉松投资互联网研究员李东方认为,总体来看,科技领域处于智能手机和4G带动的移动互联网中后期,而新的一波科技浪潮还没有来临的阶段,机遇主要是引领下一波科技浪潮的5G、人工智能和云计算,同时也关注互联网带给商业的变革,如新零售和电商向三四线城市渗透,以及人力等企业经营成本上升带来的SaaS(Software-as-a-Service,软件即服务)等企业服务市场的机会。但美元加息带来市场风险偏好降低,估值中枢下行是主要风险。

而查理投资董事长、投研部总监李一丁的看法相对谨慎,他表示,由于中美贸易摩擦的影响仍然存在,如果没有很高的确定性,不建议介入科技板块。但板块也同时存在一些投资机会,比如新能源行业,国内企业具备一定竞争优势。消费领域里一线龙头品牌从估值来看,不贵也不便宜,后面的投资收益预计不会很高。而二线消费品牌前期涨幅较大,最近也面临回调,所以对整个消费板块比较谨慎。但一些基础板块,如券商、保险、机场、高速等行业,具有不错的进攻性也有一定的防御性,和贸易摩擦也没有直接关系。总体来说,坚决回避制药、医疗器械、美中贸易摩擦相关的科技板块。