11月14日,国家统计局发布《2018年1-10月全国房地产开发投资和销售情况》。

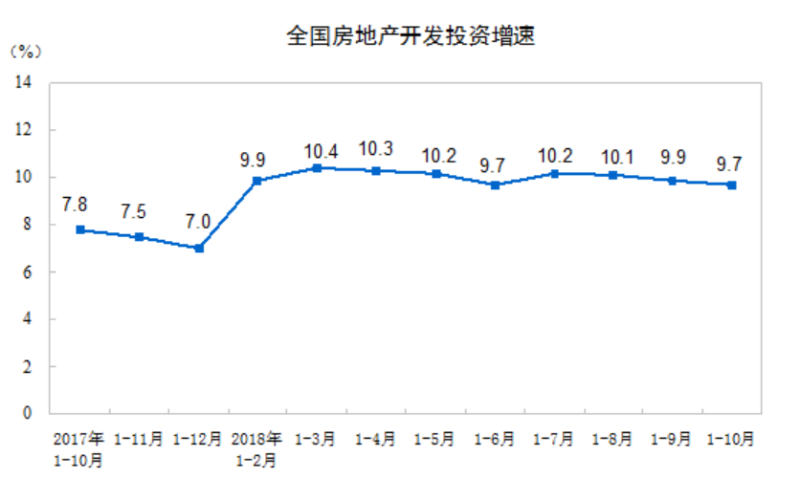

前10月,全国房地产开发投资99325亿元,同比增长9.7%,增速比前9月回落0.2%。其中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为70.8%。

易居研究院智库中心研究总监严跃进表示,前10月全国房地产开发投资额同比增幅9.7%,基本上表现了两个特征。第一、开发投资数据和预期一致,从两位数开始回落到一位数的水平,且持续收窄。第二、受益于拿地和新开工等数据,开发投资数据总体上还是表现相对活跃的态势。预计后续此类曲线会继续下行,年底总体上维持在5%左右的水平。

统计数据显示,1-10月份,房地产开发企业房屋施工面积784425万平方米,同比增长4.3%,增速比1-9月份提高0.4个百分点。其中住宅新开工面积123875万平方米,涨幅最大,为19.0%。

房屋竣工面积57392万平方米,下降12.5%,降幅扩大1.1个百分点。其中,住宅竣工面积40702万平方米,下降12.6%。

1-10月份,房地产开发企业土地购置面积21963万平方米,同比增长15.3%,增速比1-9月份回落0.4个百分点;土地成交价款11695亿元,增长20.6%,增速回落2.1个百分点。

安居客首席分析师张波分析,总体来看,1-10月份房企在土地购置的面积、金额双双出现增速回落,尤其是土地成交价款的增速回落更为明显。但也应该看到同比2017年房企在拿地的总量上依然在增长,这也预示着未来商品房的供应量还将保持一定的增速。但值得关注是的,在品牌房企的阵营中,拿地的态度出现了一定分化,尤其是头部房企和中部房企之间的分化较为明显,根据58安居客房产研究院监测的数据来看,销售面积前十房企的拿地销售比,要明显小于排名11-20的房企,可以看出在房企规模化效应的推动下,中部房企在拿地上更为积极,也更为迫切进入头部阵营。

1-10月份,商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。

严跃进指出,统计数据可以看出,虽然房屋销售保持正增长态势,但增长幅度开始收窄。近期房地产市场有所降温,尤其是很多开发商的推盘并没有受到市场较好的认可,所谓“金九银十”也没有出现。类似销售数据也会倒逼房企继续降价。而且从具体的10月份数据看,相比去年9月下跌了3.1%,这会影响今年第四季度的销售策略。近期销售行情利好面在于,部分银行放款速度有所加快,其在年底会对销售行情形成一定的支撑作用。

10月末,商品房待售面积52789万平方米,比9月末减少401万平方米。其中,住宅待售面积减少321万平方米,办公楼待售面积减少15万平方米,商业营业用房待售面积减少46万平方米。

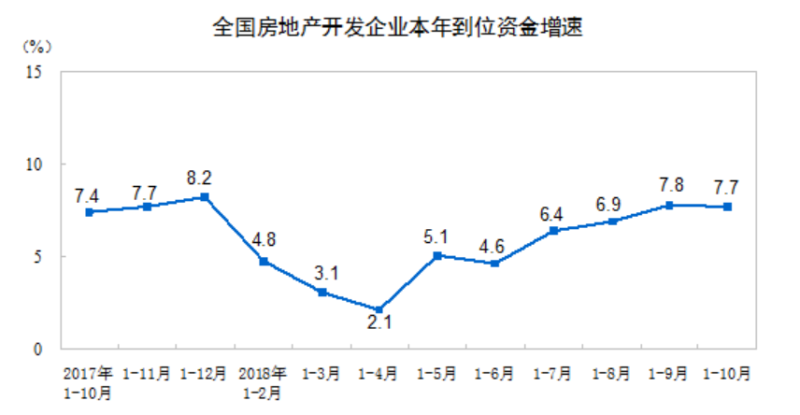

数据显示,1-10月份,房地产开发企业到位资金135636亿元,同比增长7.7%,增速比1-9月份回落0.1个百分点。其中,国内贷款19727亿元,下降5.2%;利用外资80亿元,下降35.6%;自筹资金45512亿元,增长10.8%;定金及预收款44942亿元,增长16.3%;个人按揭贷款19408亿元,下降0.9%。

严跃进分析,类似曲线表现是好于预期的,而且有较好的意义。第一、部分房企或加快了销售节奏,适当进行降价,目的是为了回笼资金。第二、随着降准效应的显现,也不排除部分房企在今年第四季度依然可以在资金面上得到改善。

张波则认为,从统计局公布的数据来看,1-10月份,房地产开发企业到位资金同比增长7.7%,但是国内贷款和利用外资双双出现下滑,自筹资金的增长重点来源于定金及预收款,此部分增长高达16.3%,在央行不断放水的同时,房企发债的难度并没有此因降低,国家仍然严控资金流向房地产领略,开发商融资难依然是个不争的事实,因此加快销售回款成为房企一致的共识,进一步以价换量,加速销售资金回流,可能是众多房企面临资金压力不得不采用的方式。

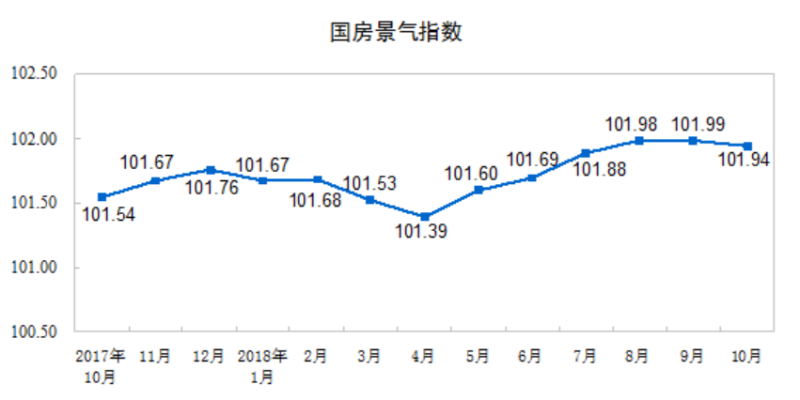

10月份,房地产开发景气指数(简称“国房景气指数”)为101.94,比9月份回落0.05点。