文|云酒头条数据组

2012-2022年,全国烟酒店新增注册企业数量累计净增长超过275万家。作为酒类行业的“神经末梢”与“晴雨表”,围绕它们的数据波动,又反映出哪些行业变化与趋势;下一个十年,烟酒店赛道还会繁荣依旧吗?

猛翻3.97倍,年均增速达16.57%

烟酒店的十年,或许比我们想象中跑得更快。

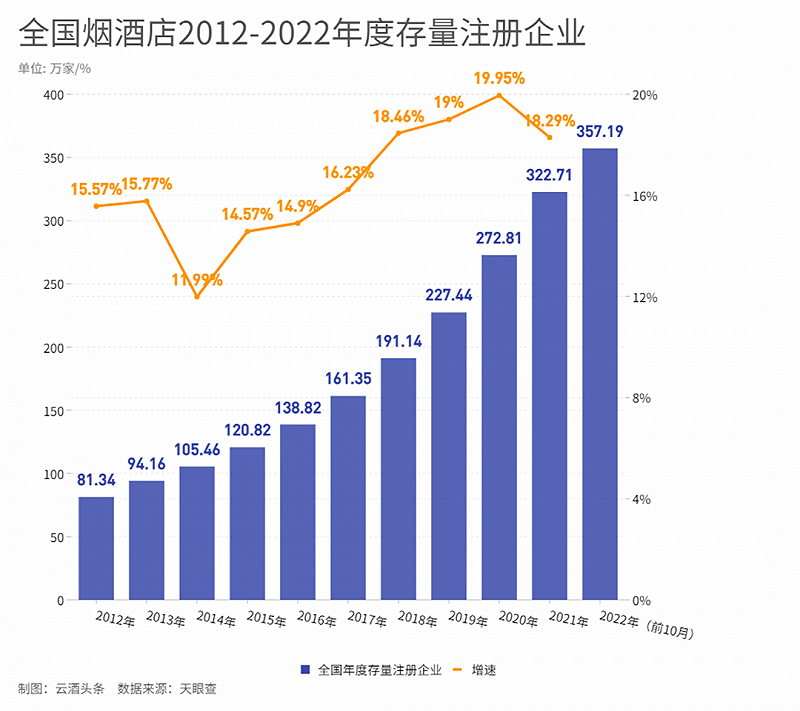

天眼查数据显示,2021年全国存量烟酒店322.71万家,较2012年的81.33万家增长了3.97倍,2013年-2021年9年平均增速达到16.57%(2022年未出全年数据,暂不计算入年度增速)。

这一数据远超全国登记在册市场主体增量。数据显示,截至2021年底,全国登记在册的市场主体达到1.54亿户,市场主体总量较2012年底增长1.8倍,年均增长达到12.1%。

从这一角度来看,无论是市场总量还是年均增速,烟酒店在全国各类市场主体中均保持领先,为实体经济发展添上一抹亮色。

新增注册企业,增速连续7年超两位数

2015-2021年,全国烟酒店新增注册企业数量连续7年实现正增长。

其中,2021、2020年的年度新增注册烟酒店数量为49.90万和45.37万家,分别占据新增总数第一、二名。

尽管受疫情影响,2021年全国存量烟酒店数量增速下降,但烟酒店数量仍在增加,酒类流通渠道不断补充着新鲜血液。

仍然向好发展

除了10年来的向上发展,2022年的数据同样颇具看点。

天眼查数据显示,截至2022年10月13日,烟酒店全国年度存量企业为357.19万家,较2021年全年增长10.68%,新增注册企业数为34.42家。增速虽然有所下滑,但新增总量数仅次于2019-2021这三个年份,排名第四。待全年数据出炉后,排位或将前移。

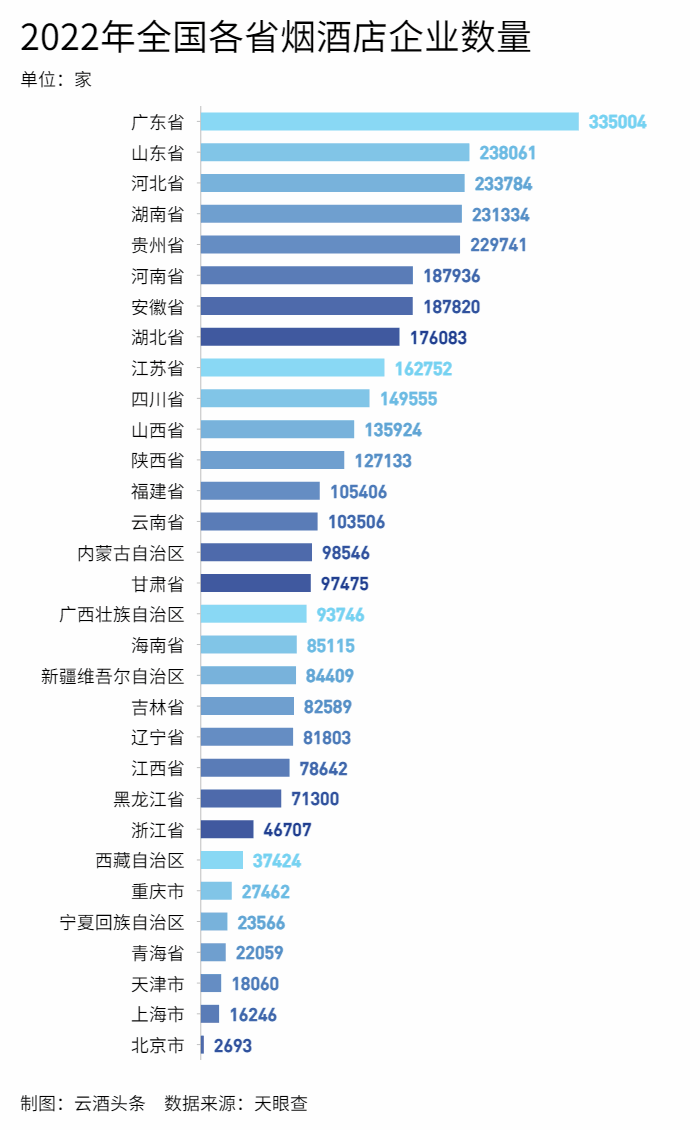

分省来看,广东、山东、河北、湖南、贵州、河南、安徽、湖北、江苏、四川、山西、陕西、福建、云南共计14个省份烟酒店存量企业数量均超过10万家。其中与2021年相比,湖北、陕西、福建、云南四省系新增,安徽、湖北等省份增速也十分明显。

虽然上半年上海、深圳等一线城市,下半年成都、重庆等白酒主销区都受到了疫情的影响,但对烟酒店的生长并未造成太大影响,足以见得烟酒店和酒业生态的韧性,酒业向好发展的大趋势也不会改变。

烟酒店与区域之间的“博弈”

作为国民消费的载体,烟酒店的分布也与地域分布和经济发展相关。

根据国家统计局发布的人口数据来看,2021年,广东、山东、河南、江苏、四川、河北、浙江、安徽、湖北、广西、江西、福建、黑龙江、甘肃等省份排名前14位。

其中,广东是我国首个GDP突破12万亿的省份,并且连续33年稳居全国第一,是酒业的必争之地;山东白酒市场规模达到500-600亿元;河南白酒市场也已超过400亿元。

对比来看,在经济持续上升的情况下,广东、山东、河南等酒类主销省份量与质兼备,并仍有空间可挖掘。

云酒大数据中心曾在《全国295万家烟酒店,数量最多的竟然不是北上鲁豫》一文中表示,当前烟酒店由于存在交通运输和运营成本,多分布在经济发展居中的中部城市。经济越发达、人口总量越大的地区,对以烟酒店为代表的民生消费市场刚性需求也就越强。浙江等人口、经济大省的烟酒店布局,未来值得厂商进一步关注。

十年后的烟酒店,繁荣依旧?

十年向好发展,展示了酒业大繁荣的其中一面。以十年为节点,烟酒店未来又将呈现怎样的发展趋势?

从数据增长的情况来看,烟酒店不断扩容的势头没有改变,市场保持合理的扩张,但更新迭代也会是必然趋势。

此前,云酒·中国酒业品牌研究院高级研究员、独特咨询创始人王伟设曾表示,“烟酒店处于酒类流通渠道的末端,本身缺乏核心价值,门槛低且竞争壁垒较少。如果此状态持续下去,烟酒店大洗牌将是必然的。”

在酒类渠道承压的2022年,厂家下沉、强化直销和动销等问题,让现存烟酒店都面临着较大的问题。根据云酒头条商业组(微信号:云酒头条)的市场调研,疫情放大的影响正在激化传统烟酒店思维的转变,转型成为烟酒店老板的普遍共识。

综合各大烟酒店老板和营销专家的信息,未来传统烟酒店或可投身连锁,或可本土化O2O,亦或是打通线上线下、做到一店一网实现转型,有诸多方式可供传统烟酒店选择。

而烟酒店十年后的繁荣发展,也将在这样的坚守和转型中延续。