文|英财商业

借爆火的Chat GPT东风,从去年年底至今,A股的游戏板块表现也十分亮眼,根据游戏ETF(516010)的涨幅情况来看,从2022年12月30日最后一个交易日至2023年2月22日收盘,游戏板块ETF累计涨幅达到24.06%,最大涨幅接近30%,期间不仅是热门概念打动,也有国内游戏版号审批逐渐加速以及经济复苏预期下对产业景气度回归的预期。

01、爆红一时的小游戏,也未能掀起一丝波澜

国内目前游戏板块的龙头主要是以投资见长的腾讯(00700.HK)、以自研游戏《原神》出圈爆火的米哈游以及A股三七互娱(002555.SZ)、世纪华通(002602.SZ)、完美世界(002624.SZ)、吉比特(603444.SH)等,而说到吉比特,就要说一下去年爆火一时的小游戏《羊了个羊》。

去年9月有一款国内移动互联网小程序游戏《羊了个羊》突然爆火,实际上,这仅仅是一款只有两关的消消乐类型小程序游戏,在9月8日首发,5天后就登顶微博热搜第一,并且随后的一度出现用户太多,把服务器挤爆了的情况。这款游戏主打的就是全年龄层、零碎时间且操作原理简单,而引起全网热点讨论的则是它极其简单的游戏背后,通过率仅有万分之一,这种极度折磨而引发玩家的好胜心是它爆火的核心,随着大量玩家涌入,设计师“日入百万”和“赚两套房”等之类的新闻也是接连出现在公共媒体。

然而,在这款火爆一时的游戏背后的开发公司是由北京简游科技,而更重要的是,在其持股第二大股东背后是正是A股上市公司吉比特。吉比特通过厦门雷霆网络科技股份有限公司持有该游戏开发公司北京简游科技有限公司10%的股份,并且于10月8日增持至20%。

来源:企查查

虽然吉比特是游戏股东之一,但这次市场选择理性对待,根据股价《羊了个羊》的爆火并未勾起资金对吉比特的炒作,吉比特在游戏爆火前后,股价没出现异常波动。事实上,《羊了个羊》虽然爆火,但并未给母公司带来多少收益,根据吉比特2022年三季度报告中的投资收益来看,前三季度的投资收益仅有1849万元,同比2021年还出现了大幅下滑,减少了94.9%,占当期净利润比重为1.4%,所以绝大部分的利润还是公司自身业务创造的。

吉比特一直都是A股市场投资者比较看好认真做游戏的公司,但其做大的劣势就是缺少爆款游戏,毕竟热门确实也是A股炒作的核心逻辑之一,虽然羊了个羊很“爆”但归根结底并未落到公司业绩层面。

02、行业景气度低,不妨碍公司大方分红

作为国内首家在A股主板非借壳独立上市的游戏企业,吉比特(603444.SH)表现值得肯定,2017年登陆A股,曾在当年3月17日触及高光时刻,股价曾一度上涨至376元/股,超越彼时的贵州茅台成为A股第一高价股;游戏行业也是2020年受到疫情影响较小甚至是“走运”的行业,得益于居家带来的“宅经济”,吉比特股价更是一路高涨。从2020年初的260元/股附近,半年多就涨到最高的598.68元/股,吉比特最高涨幅超过100%。但在经历一段高位波动,股价自2020年10月12日放量暴跌8.84%后,便一路下跌,期间多次闪崩,虽然中间也有大幅反弹,但终极也是“昙花一现”,较强的盈利能力和业绩稳定住了目前的股价,但相比巅峰也已近腰斩。

被寄予厚望的“游戏茅”怎么了?

吉比特是一家专业从事网络游戏创意策划、研发制作及商业化运营的国家级重点软件企业。作为A股少见的高价股以及上市后一度超过90%的毛利率和50%以上的净利率,被市场成为“游戏茅”,虽然近些年盈利能力有所下滑,但统计2017-2021年,平均毛利率和净利率也分别达到了88.78%和46.08%,在整个游戏板块也是处于领先地位。

从分业务收入方面来看,其实就是一家纯正的游戏公司,公司2021年46.19亿营收,45.57亿来自于游戏,占比达到99%;而从公司产品角度来看,公司自研和代理都做,自主运营游戏方面公司是在2019年出现阶段性增长,自研游戏收入达到8.81亿,同比大涨,目前自研和代理双向并行,商业模式类似网易(NTES.O)。

来源:choice

从业绩来看,吉比特2022年前三季度,公司营业收入38.3亿元,同比增长仅有9.9%,。与2021年相比,这个增速是公司自2017年上市以来最低的营收同比增速。而且这里还有些需要递减的,在净增长的3.45亿元营收中,有7000多万元是由于公司缩短了旗下游戏《摩尔庄园》玩家预计寿命,导致永久性道具摊销增长,也就是会计调整带来的,将这一部分剔除后,营收同比仅2.73亿元,增速则降为7.8%;而归母净利润则出现了同比下滑,2022年前三季度归母净利润10.12亿,同比下滑16.07%,目前公司尚未给出业绩预告甚至披露时间,预计大概率将出现首次下滑。

一般来说,行业都有寒冬,企业难过的时候会缩减分红,但吉比特并不!

来源:choice

公司在2022年12月底公告表示,将向全体股东每股派发现金红利14元,合计派发现金红利10.06亿元。这笔分红基本赶上前三季度的归母净利润总和的10.12亿元。虽然吉比特一直都是以高分红,出手阔绰著称,公司从2017年上市后,每年坚持分红,大笔分红也算得上是公司的传统,2018年公司的股息支付率几乎达到了100%,2020-2021年每股红利以及股息率也都持续走高,股利支付率高达80%,换言之,公司赚的钱基本都分给股东了。

03、暴涨的销售费用能否转化为有效业绩

虽然作为股东十分看好这样的分红操作,但作为投资者而言,一家处于依旧处于行业竞争且成长窗口期的上市公司,将赚来的钱80%以上分给股东,行业景气高的时候可以理解,但在经济疲软、版号受限的低景气度环境下,会不会对公司中长期可持续发展方面带来严重影响。

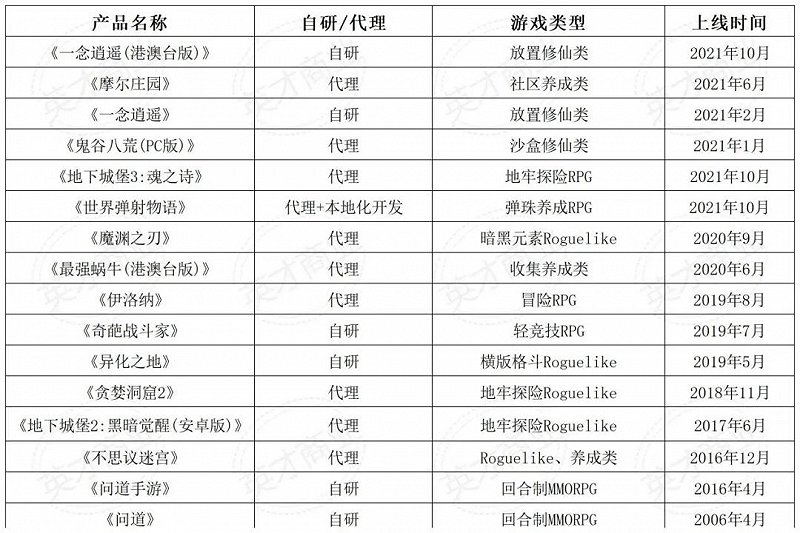

根据公司2021年年报来看,2021年吉比特上线了多款自研及代理游戏,包括《一念逍遥》《鬼谷八荒(PC版)》《摩尔庄园》等。而2022年经济增速放缓,叠加暂停游戏版号近9个月,使得去年前三季度的增速下滑明显。2022年到仅《奥比岛:梦想国度》于7月上线,《一念逍遥(韩国版)》和《一念逍遥(东南亚版)》则于9月先后上线。

来源:官网

新游戏上线通常都会伴随着销售费用的增加,2021年吉比特上线了至少6款游戏,相应的销售费用也大幅增长,达到了历史新高的12.74亿,同比翻了4倍多,但版号趋严的2022年,吉比特有销售费用创新高的趋势,根据三季报来看,2022年前三季度销售费用达到了11.16亿元,同比增长了33.65%,占收入比达到了近三成,更是同比2020年三季度2.09亿的销售费用(占比10%),翻了5.34倍!

来源:choice

推测大概率是由于2022年《一念逍遥》等国际版的推出,公司自研游戏战略出海带来的宣发、营销等销售费用高增,如此来看,是否能期待下吉比特2022年海外业务的收入情况,2021年海外业务收入仅有1.38亿,如果海外业务能带来全新的业绩增量,对吉比特未来价值重估还是有较强的预期。

来源:choice

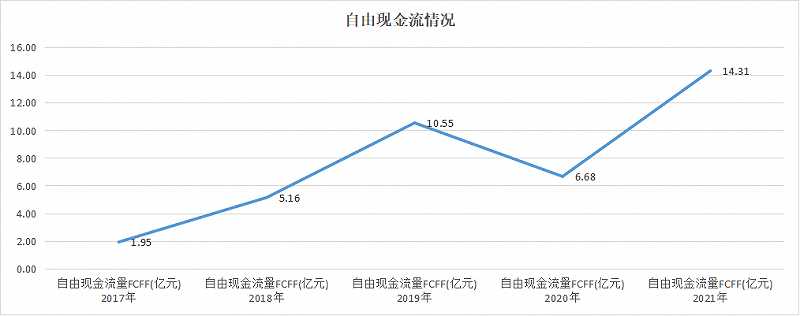

话说回来,A股中像吉比特这样处于高成长阶段,需要资金进行发展支撑的上市公司,每年不会有那么高的股利支付率。但自从看到公司上市后现金流的变化情况后,就可以理解公司为何如此大方分红。从公司上市后的自由现金流来看,公司每年确实都实打实的赚到了钱,并且还呈现明显的增长趋势。

来源:choice

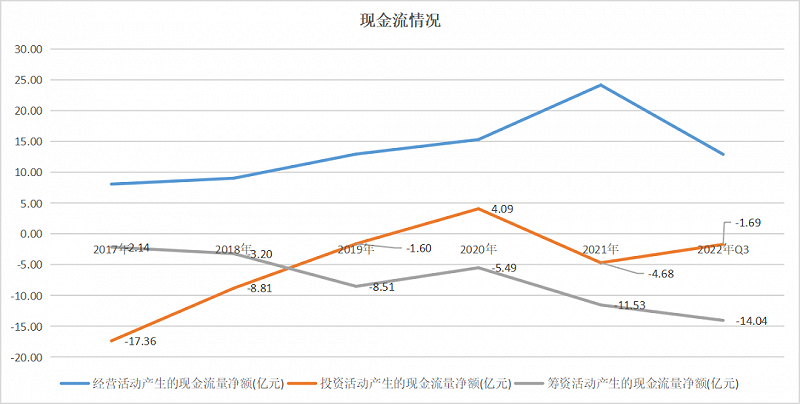

而且再看各项现金流,首先吉比特的投资现金流平均处于流出(一般都是流出),但整体流出金额并不大,基本稳定在5亿左右,根据游戏行业的特点,这意味着公司基本上不通过投资或其他游戏公司去进行扩张,更多的是通过自研游戏,相比鹅厂动辄每年几百亿的投资现金流净流出,以及同行业几倍的投资现金流流出,可以推测吉比特确实是在认真做游戏的;

其次,最难能可贵的是,公司上市6年,每年的筹资活动现金流净额都是流出,且每年都在增长,这意味着除了首发融资后,再没有利用资本市场进行股权融资,相反的是每年巨额分红反馈给股东,这在A股市场中并不多见,换言之,公司并不缺钱,也不缺持续经营的资金,公司流动资产端这两年货币资金平均维持在25亿,关键资产负债率仅有30%,基本没有长期负债。

总结来看,吉比特确实是一家专心做自研游戏,而且对股东友好的上市公司。2022年吉比特整体业绩下滑主要是受到行业影响,就看2022年年报的海外收入增长情况是否能对应公司巨额的销售费用,如果增长可观,海外业务也将成为吉比特新的利润增长点,后面随着国内游戏行业复苏,吉比特还是有较强的价值回归预期的。