猿辅导与作业帮,疫情之下,迎来了资本青睐的高光时刻。一年之内,猿辅导完成了G轮总计22亿美元的融资,作业帮完成E轮7.5亿美元融资后,新一轮融资的传言也甚嚣尘上。

风口之下,两家机构俨然是最炙手可热的独角兽公司。那么,从估值及融资轮次,到累计用户、月活量、百度指数,谁才是当下在线教育第一独角兽?

155亿与110亿背后,资本的估值逻辑

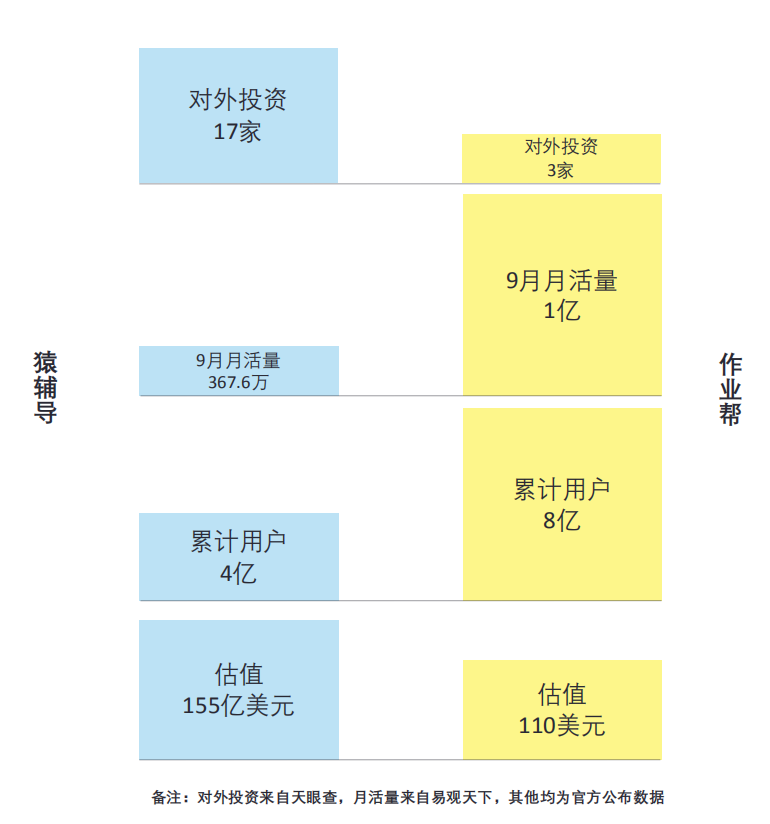

今年10月,猿辅导宣布已完成G1和G2轮共计22亿美元融资,估值达到155亿美元,这一次融资,离上一次获投10亿美元,仅有半年之隔。作业帮则在今年6月宣布完成了E轮7.5亿美元的融资,最新估值110亿美元。

从估值来看,猿辅导得到了更高的价格。但从双方官方公布数据看,却并不能支撑这样的结论。猿辅导累计用户超过4亿,作业帮累计超过8亿。根据易观天下的数据,猿辅导在9月的月活量为367.6万,而作业帮达到了1亿。在用户规模上,双方有两倍的差距。

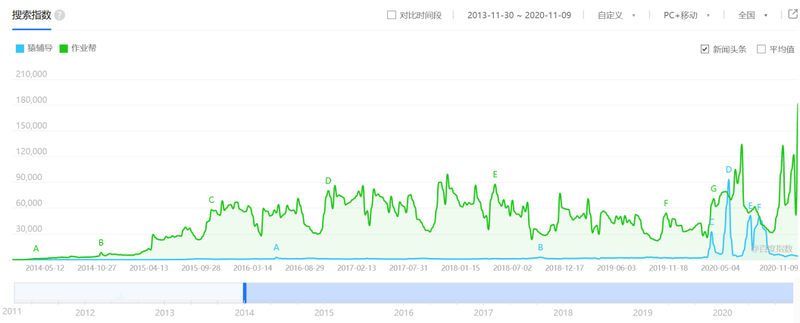

另外,百度指数显示,2014-2020年之间,作业帮被搜索频次明显高于猿辅导。今年3月底4月初,猿辅导的搜索次数第一次超过作业帮,这个时间正值猿辅导公布完成新一轮10亿美元的融资。随后在今年7月中旬,正值暑期,猿辅导的搜索次数第二次超过作业帮。

数据来源:百度指数

为何拥有更高用户量的作业帮估值却低于猿辅导?

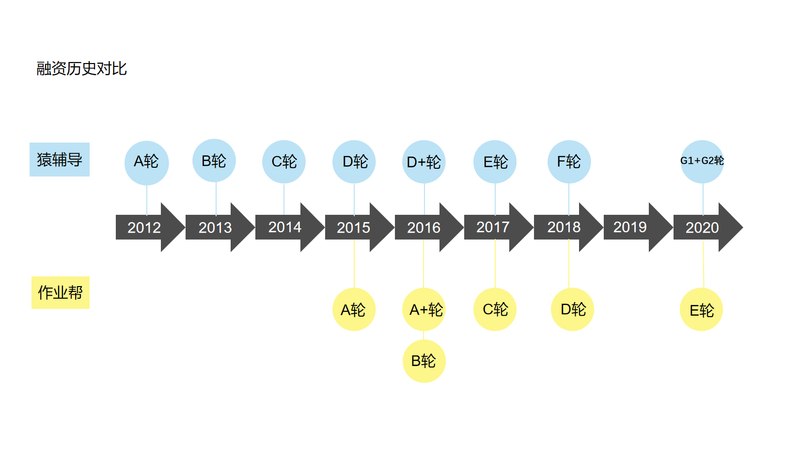

这个背后可能与融资轮次有关,公开数据显示,猿辅导成立于2012年,已经完成了10轮融资,几乎保持每年1-2轮融资的频率。而作业帮成立于2015年,目前为止融资轮次为6轮。

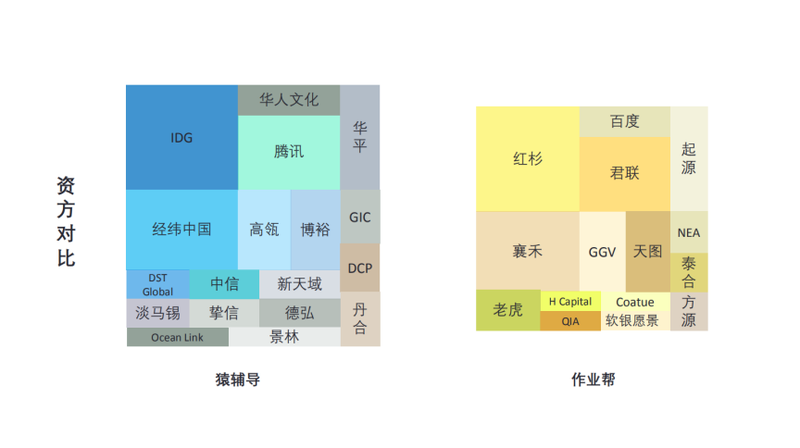

从出资方来看,猿辅导最大的投资方为IDG,投资次数多达7次,其次是腾讯,投资次数达到5次,再次是经纬中国。在G2轮投资中,DST Global、中信产业基金、GIC、淡马锡、挚信资本、DCP、Ocean Link、景林投资、丹合资本等基金首次参与了猿辅导的投资。

相对而言,红杉资本是作业帮的最大出资方,投资次数为5次,其次是嘉禾资本,再次是君联资本,值得注意的是,百度参与了作业帮的A+轮融资。

如果对比相同轮次,猿辅导E轮融资1.2 亿美元,远低于作业帮的融资额,作业帮的估值也就得到了更客观的体现。

而除了融资轮次的因素,目前双方发展逻辑的不同也是重要原因。天眼查显示,猿辅导对外投资数量为17家,作业帮对外投资数量仅有3家。

数据来源:天眼查

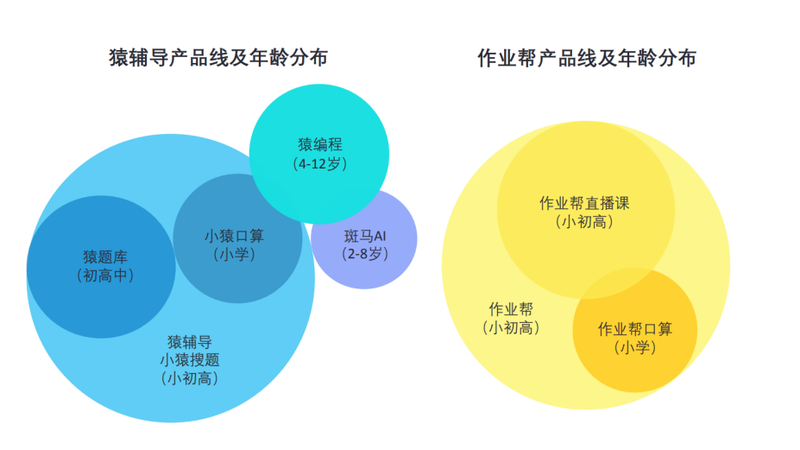

猿辅导的策略是“广撒网”。依靠猿搜题、小猿口算、小猿搜题、猿编程以及斑马AI等不同教学产品,覆盖K12人群,以及2-8岁的幼儿群体,形成三大产品矩阵,并投资素质教育领域火花思维、豌豆思维等机构来进一步扩大市场,构建企业护城河。

猿辅导公共事务副总裁任子歆在接受北京卫视的采访中表示:未来,猿辅导会在素质教育方面做更多探索。

作业帮的策略则偏向“深耕细作”。通过优化改版“作业帮”的方式深耕自有用户流量池,在作业帮APP的基础上,深耕作业帮直播课和作业帮口算两大产品。主打一站式学习服务,构建用户的学习闭环。在用户群体上还没有打破K12的圈层,另外从提供的课程服务内容来看,还不涉及素质教育等。

更多板块,似乎也就能讲出更大的故事,展现出更高的天花板。但板块多同样意味着分散资源,这也就解释了猿辅导的用户总量少于作业帮。

从成立时间、估值以及融资轮次看,猿辅导似乎比作业帮更胜一筹。但细致对比两家公司官方公布(或第三方)的数据,诸如累计用户、月活量、百度指数等,又会得出一个截然相反的答案。不同的发展逻辑下,资本会给予不同的估值方式。

抢夺独角兽,“马太效应”加剧

但相同的是,两家机构都是资本抢夺的热点,随着在线教育门槛日渐抬升,诞生独角兽的机会窗口正在逐渐关闭。

一方面,行至C轮、D轮的创业机构越来越少。天眼查显示,在2012-2015年成立的K12教育公司共计2070家,其中有1607家没有融资信息,融资轮次达到C轮及以上的只有31家,占比仅为1.5%。

教育作为一项“慢产业”,其发展特性与资本“短、平、快”的投资特点有明显的矛盾。因而,为了减少风险投资的不确定性,越来越多的优质资源正在向头部企业倾斜,这一点在投资方面表现尤为明显。在资本的助推下,K12在线教育企业纷纷开启新一轮的扩张,头部企业的排位战悄然开场。

另一方面,资本的加持下,猿辅导、作业帮等头部机构正在进一步抢占市场。

猿辅导CEO李勇在今年3月完成10亿融资后写给全员的信中这样说:“这是公司的G轮融资。有人开玩笑说我们是不是会用完整个字母表。这代表了资本市场对我们持续的支持和信任,也可看出在线教育发展的艰巨漫长。”

李勇的这段话从侧面反映出了头部机构的如鱼得水,也同时彰显了教育机构发展之路的漫长。可预见的是,资本的注入,两家机构上市只是时间问题。但当前头部竞争依然焦灼,拼资金、拼实力、拼口碑,孰胜孰败、格局定型,仍有很长的路要走。