今年3月,美联国际教育借壳上市,开盘价18美元。

进入12月,美联国际教育股价屡创新低。12月8日,每股2.17美元刷新历史最低记录,短短一周后,美联国际教育股价再跌至谷底,创造1.8美元历史新低。

短短9个月,美联国际教育股价缩水90%。

在营收天花板显现、盈利能力严重下降、资不抵债等诸多问题困扰下,在成人英语培训行业市场大幅萎缩和盈利空间明显缩小的困境中,股价一路下跌似乎是这家成立14年的老牌英语培训机构难逃的宿命。

营收增速直线下降,连续4季度大幅亏损

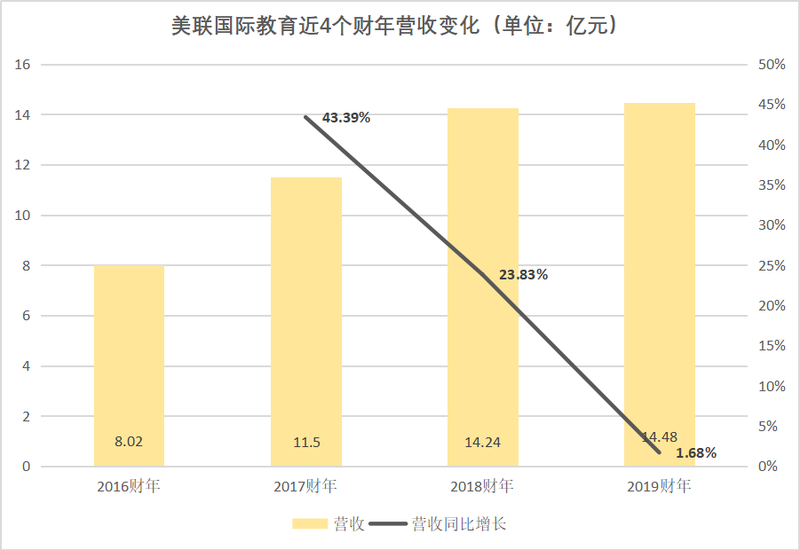

对比美联国际教育近4年的营收,疫情的冲击之下,其增长正陷入停滞。

2017年-2019年,美联国际教育的营收同比增长率直线下降,从43.39%一路降至1.68%。仅2019年一年,其营收增速就同比减少了超20个百分点。

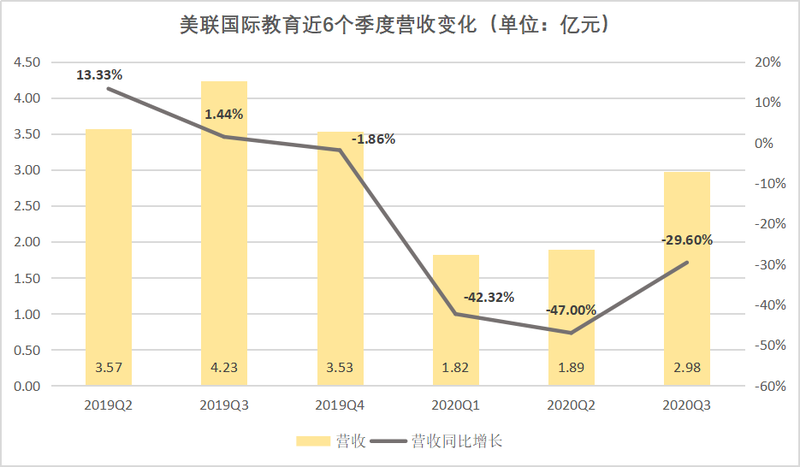

近6个季度,美联国际教育的营收已经连续4个季度负增长。特别是疫情冲击的2020财年,其中,Q2营收同比去年甚至减少了47%,Q3虽相较于前两个季度有所回升,但相较去年同期仍下降近30%。

美联国际教育2020财年前3个季度营收仅为6.69亿元,该公司的Q4营收需达到7.79亿元才能与2019年营收持平,从目前的状态来看,2020财年营收可能还会出现大幅下滑。

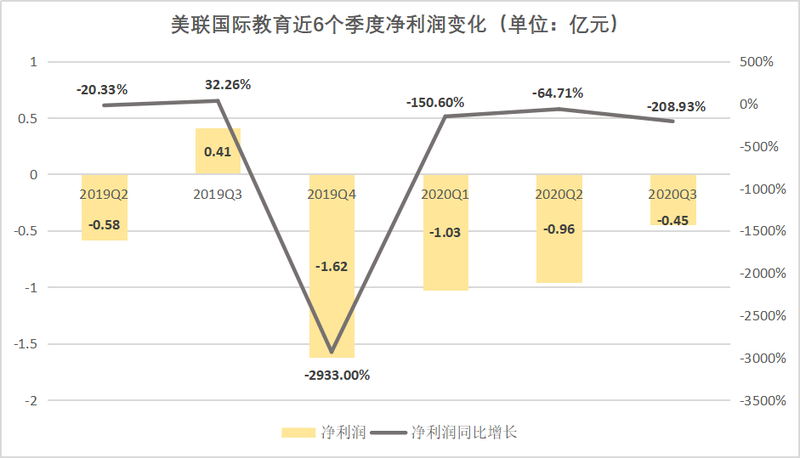

亏损情况同样堪忧。目前,美联国际教育已经连续亏损了4个季度。近6个季度,除2019年Q3外,5个季度净利润均为亏损状态。其中2019年Q4净利润亏损达1.62亿元,同比大幅下降近3000%。

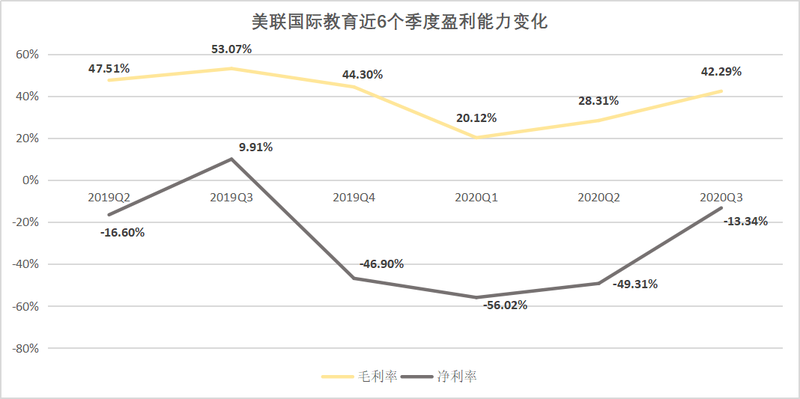

上市后的美联国际教育在毛利率也陷入谷底,从2019年的45%左右大幅下滑到20%,三季度,美联的毛利率虽然有所回升,但仍未达到去年的水准。

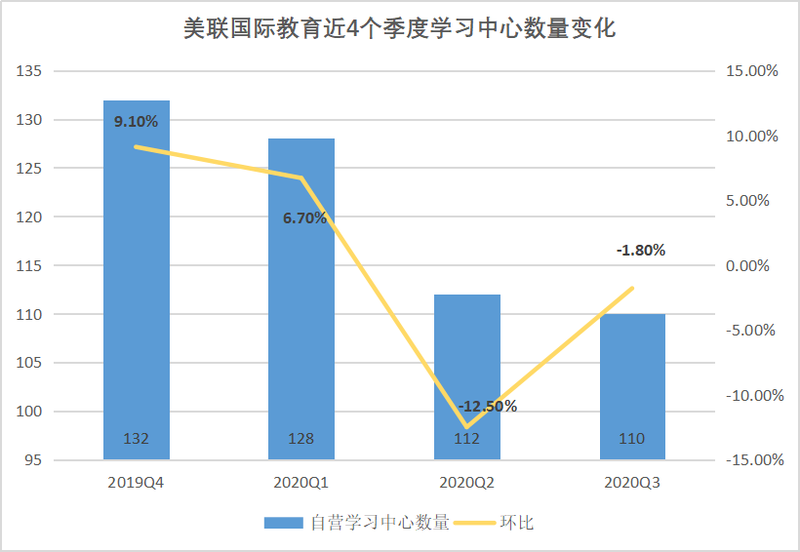

面对疫情冲击,美联国际教育处于战略收缩状态。最近四个季度,其学习中心数量持续减少。2020年Q3,美联国际教育共有110个自营学习中心在运营,比去年年末减少了22家。

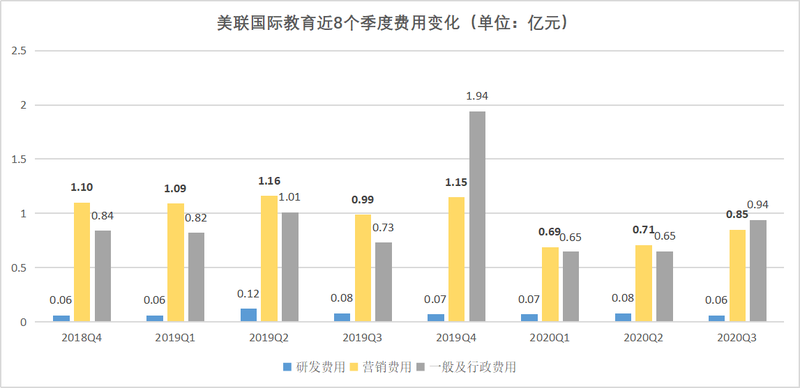

费用开支的变化同样证明美联英语的收缩状态。2019年平均每个季度营销费用均超过1亿元。然而2020年3个季度,其营销费用明显降低。而美联国际教育在2020年第三季度财报中表示,营销费用下降主要由于自营学习中心关闭导致营销费用的减少。

面对疫情,营收下滑、亏损严重、学习中心关闭,美联国际教育受冲击明显。更加麻烦的是,美联手中的牌并不多。

负债率超120%,可持续经营能力堪忧

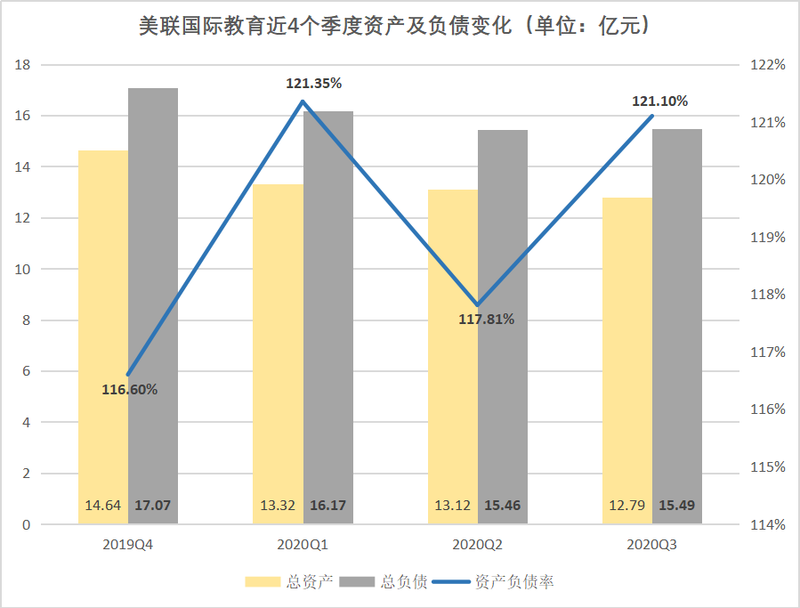

最明显的是,美联国际教育的负债压力较大。

近4个季度,美联国际教育的总负债均远高于总资产,资产负债率居高不下,最高时在2020年Q1达到121%,负债率最低时也超过了110%。这种状态从2016年持续至今。

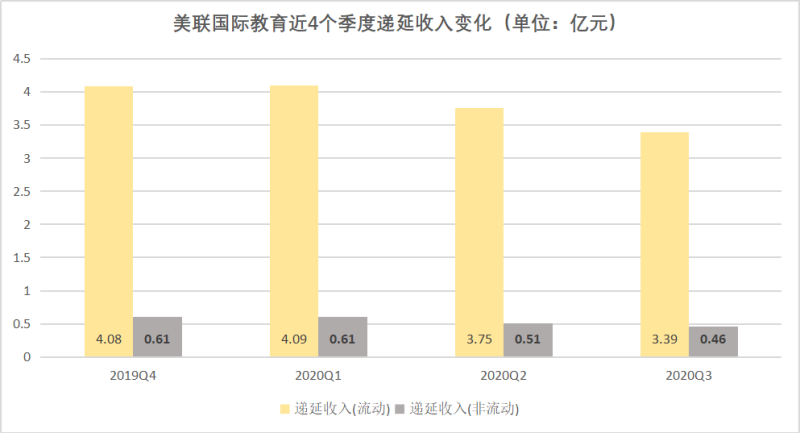

通常而言,教育机构由于采取预付款模式,递延收入是负债的主要部分。但回顾美联国际教育近4个季度的负债组成,流动递延收入呈下降趋势。这可能意味着美联国际教育的预收在减少。

与此同时,美联国际教育的资本租赁债务居高不下。近4个季度,资本租赁合计占总负债比重分别达到28%、27%、25%、25%。

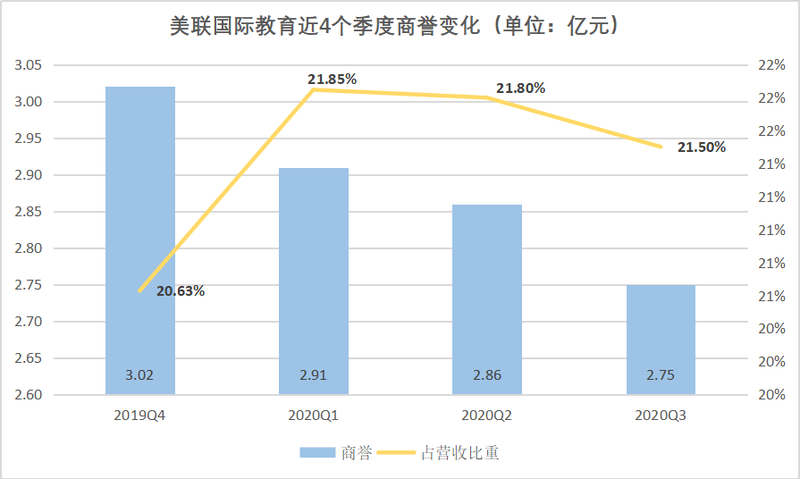

除此之外,在总资产中,商誉一项在近4个季度中均占比超过20%,而在美教育中概股中,主营线下业务的公司,商誉如此之高的屈指可数。商誉值过高,对上市公司的资产结构或将造成非常不稳定的负面影响。以A股的先例来看,商誉减值往往会造成巨额亏损。比如,2017年,勤上股份因为龙文教育计提了高达4.2亿元商誉减值。2018年,和晶科技因澳润科技计提3.75亿商誉减值。此外,三盛教育、秀强股份、昂立教育等等都曾因商誉减值问题出现巨额亏损。

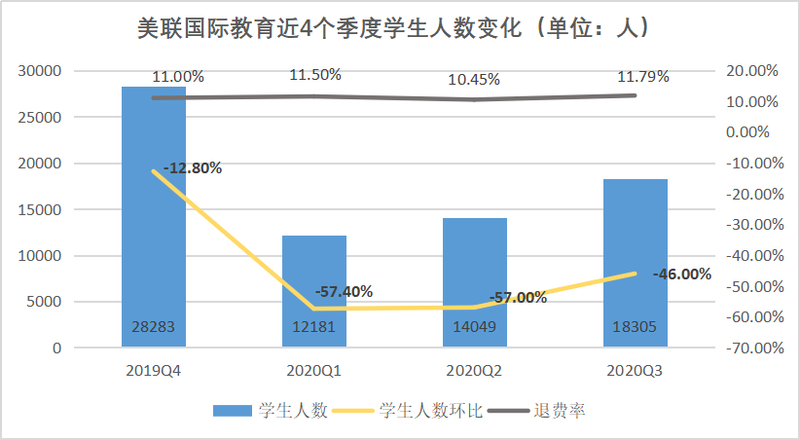

此外,近4个季度,美联国际教育的退费率始终居高不下,退费问题始终考验着美联国际教育的现金流。

债务高企,退费率居高不下,为美联国际教育埋下诸多隐患,在这样的背景下,美联国际教育更多是束手束脚。

成人英语黄金时代谢幕,美联面临天花板

官网显示,美联国际教育创立于2006年。创业之初主要做线下英语培训,随后扩展到留学领域,最后扩展到在线教育领域。

旗下产线品牌包括: 美联英语、美联青少英语、美联出进入国考试、美联留学、在线英语学习平台立刻说、3-16岁青少英语线下学习平台ABC外语学校、英语实践平台美联封闭营以及美联课堂等,囊括线上教育与线下教育。

从招股书披露的营收构成来看,一般成人英语培训业务贡献最高,达63.5%;其次为海外培训和在线英语培训业务,占比分别为15.7%、14.8%;最后是4.6%的初级英语培训。成人英语培训业务在美联国际教育的营收结构中仍然占比最大。

去年11月,美联英语冲击美股。独立上市失败后退而寻求借壳,但估值却被打了八折。今年3月,美联英语所属的美联国际教育科技集团完成与EdtechX公司的合并交易,正式以新实体Meten EdtechX登录纳斯达克。只可惜“上市即巅峰”,其股价一路暴跌9成。

实际上,美联英语的困境并不是个例,整个成人英语市场都在面临下行压力。另一家主营成人英语业务的公司流利说,业绩也每况愈下。上市四年半以来,共累计净亏损16.84亿元,12月初股价仅1.36美元创历史新低。与此同时,英孚教育则将主要精力放在青少儿阶段,华尔街英语则被卖身,线下门店悉数关闭。

机构的势微所反映的是成人英语已近黄昏。同时,K12英语教育的火爆,足以吸引培训机构及其投资人将资金和资源集中投入于K12业务,对成人英语产生资本和资源的双重挤压。

在此前提下,14岁的美联国际教育像个迟暮老人一样奋力挣扎,在营收天花板显现、亏损严重、债务压力巨大等诸多疾病在身的情况下,美联还能重回青春吗?