图片来源:东方IC

近日,世纪鼎利因被质疑虚增收入而收到深交所2021年年报问询函。

年报中,世纪鼎利表示,因广东证监局发现其部分营业收入确认依据不充分,报告期内对应调整了相关收入,导致教育装备产品业务收入出现负值。

而今年1月,世纪鼎利收到深交所创业板公司管理部下发的关注函,质疑其跨期调节利润。今年2月,世纪鼎利又收到广东证监局警示函,通报其2020年度财报存在错报。

年报接连出现错报调整,世纪鼎利葫芦里卖的什么药?

扣非净利润连续三年为负

问询函中,扣非后净利润为何连续三年为负、报告期内毛利率大幅下滑等情况受到深交所的关注。同时,针对上述情况,深交所也提出了世纪鼎利是否存在跨期调节利润,是否存在提前确认收入或虚增收入的情形等质疑。

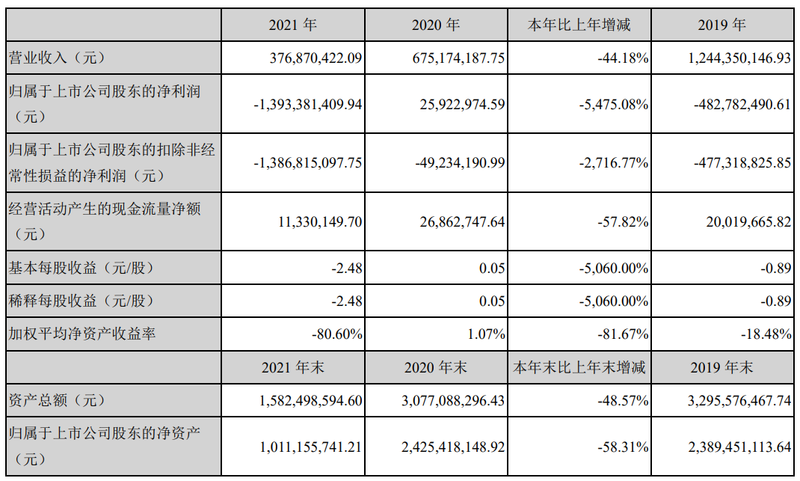

年报数据显示报告期内,公司实现营收3.77亿元,同比下降44.18%。

归属于上市公司股东的净亏损13.93亿元,大幅由盈转亏;扣非后净亏损13.87亿元,同比大减2716.77%。

对于上述业绩大幅变动,世纪鼎利却表示,公司的持续经营能力不存在重大风险。

根据目前行业发展情况而言,职业教育行业与物联网行业似乎都是风口正盛的热门行业。但世纪鼎利的业绩如此大幅波动,引起深交所的关注。深交所指出:世纪鼎利扣非后净利润却已连续三年为负。报告期内世纪鼎利通信及物联网行业、职业教育行业毛利率分别为22.18%和-10.87%,较上年同期分别下降了18.93和53.17个百分点。

有鉴于此,深交所要求世纪鼎利结合最近三年的行业发展情况、公司主营业务发展情况、主要产品或服务核心竞争力及毛利率变化情况、费用支出情况、非经常性损益主要构成项目具体情况、同行业可比公司相关情况等,分析扣非后净利润连续三年为负的具体原因及合理性。同时要求世纪鼎利说明公司持续经营能力是否存在不确定性,并阐述公司为改善主营业务盈利能力已采取或拟采取的具体措施。

职业教育业务营收为负值

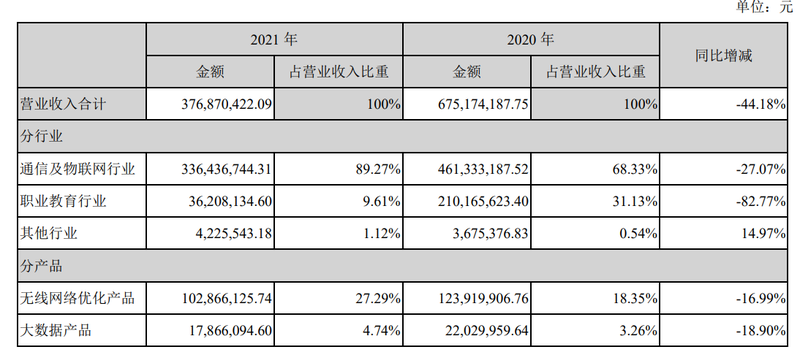

分行业来看,2021年世纪鼎利职业教育行业营收3620.81万元,同比减少82.77%;占总营收比重9.61%,同比减少21.52个百分点。

财报中,世纪鼎利表示,公司在职业教育方面的业务包括:一是为国内高职领域提供学历教育运营服务及相关教育装备产品的销售;二是提供国际学历课程教育运营服务及高端财经类培训服务。

其中,包括教学服务运营和交付业务及相关教育装备产品的销售业务在内的职业教育业务实现营业收入-892.53万元,较上年同期下降107.09%。

根据财报介绍,世纪鼎利国内高职领域学历教育运营服务主要是以“鼎利学院”建设计划为核心。世纪鼎利通过与国内高校合作,建立共建共管的二级学院——“鼎利学院”,并负责提供包括教学管理、专业建设、课程体系、师资建设、学生实习实训、就业等教育运营服务。合作模式根据与院校合作深度分有全托管及半托管两种类型。报告期内,该业务实现营收9378.75万元,同比增长2.52%。

然而,报告期内教育装备产品业务收入出现大幅下滑,营收为-1.03亿元,同比减少298.26%。

据世纪鼎利介绍,该业务主要是根据高职学院实训教学的需求提供相关的教育装备产品,产品形态包括基础硬件、仿真软件系统、平台系统、课程、教案等。因受新冠疫情的持续影响,部分院校的投资趋向谨慎,投资需求出现一定的延迟或者取消。

同时,报告期内上海智翔的核心管理团队出现变动,部分商机未能及时持续跟进并形成收入,面向客户的持续服务出现了中断情形,造成了部分项目的交付中止。

按照常理,业务营收不应出现负值。对此,世纪鼎利表示,此前广东证监局对公司进行现场检查时发现公司部分营业收入确认依据不充分,公司根据广东证监局现场检查结论,在本报告期内对应调整了相关收入。

除职业教育相关业务之外,世纪鼎利国际教育业务发展似乎也遭遇了瓶颈。报告期内,其国际教育业务实现营收4513.35万元,较上年同期下降46.43%。

世纪鼎利的国际学历课程教育运营服务及金融类培训服务主要以上海美都管理运营为主,通过在国内与各大高校合作开设衔接海外大学的本科、硕士学历的国际课程,为学员提供海外学历服务。

世纪鼎利表示,报告期内该业务发展不利主要由于疫情影响。因部分国家的疫情管理趋于常态化及国际关系的一些变化情况,致使更多的适龄学生放弃留学计划或变更留学目的地国家。报告期内,上海美都全日制项目实际招生数量不达预期,叠加已毕业离校的学生,总体在校学生数量较2020年相比有较大的减少,导致全日制项目收入出现明显下降。

同时,由于上海美都的业余制证书培训业务主要以面授课程为主要教学方式,报告期内,受新冠疫情影响,合作院校因疫情管控大幅缩减线下面授的开班计划。世纪鼎利表示,即便公司已积极通过线上培训的方式对冲影响,但因整体效果不佳,学员报名积极性不高。

除此之外,由于上海美都的增值服务业务主要依赖在校生源,受在校生数量减少的影响,为在校学生提供语言培训、技能提升等增值业务的收入也受到一定的影响。

业绩造假前科累累?

世纪鼎利的问题还不止于此。

首先是关于计提子公司商誉减值准备的问题。深交所在问询函中指出,报告期内,世纪鼎利旗下主要子公司一芯智能、上海美都、上海世纪鼎利,分别净亏损2.03亿元、4694.71万元、3.64亿元。

报告期内,世纪鼎利对前期收购一芯智能、上海美都形成的商誉已分别计提减值准备5.2亿元、3.07亿元。

深交所援引公开资料表示,一芯智能业绩承诺期为2017-2019年,业绩承诺完成率为104.82%,2020年起业绩开始大幅下滑,但截至2020年末未计提过商誉减值准备。上海美都业绩承诺期为2017-2020年,业绩承诺完成率为87.5%,截至2020年12月31日计提商誉减值准备3834.42万元。

深交所要求世纪鼎利以表格列示一芯智能、上海美都2017年至2020年的主要财务数据,简要分析其经营情况与主要变化,说明是否存在跨期调节利润的情形,并阐述是否存在通过商誉减值准备调节利润的情形。

同时,世纪鼎利存货情况也收到深交所关注,要求其说明报告期末存货跌价准备计提比例大幅提升的具体原因与合理性,以及是否存在利用存货跌价准备跨期调节利润的情形。

另外,针对坏账问题,深交所指出,报告期末,世纪鼎利应收账款账面余额为5.87亿元,账龄1年以上及账龄3年以上应收账款占比分别为71.68%和25.74%。其中,按单项计提坏账准备的应收账款账面余额为7633.41万元,坏账准备为6612.17万元;按组合计提坏账准备的应收账款坏账准备计提比例为22.08%,较期初计提比例增加8.22%。2019-2021年,世纪鼎利应收账款周转率分别为1.95、1.10和0.77。

基于上述情况,深交所要求世纪鼎利结合上述情况以及最近三年的收入确认情况、销售退回情况等,分析以前年度是否存在虚增收入或盲目放宽信用政策的情形。

除此之外,报告期内,世纪鼎利销售费用、管理费用、研发费用占营收的比重分别为31.58%、24.93%和20.84%,其中销售费用同比增长49.02%,大幅偏离营业收入增长率。深交所质疑相关费用占营收比重不合理,世纪鼎利或存在利用费用跨期调节利润的情形。

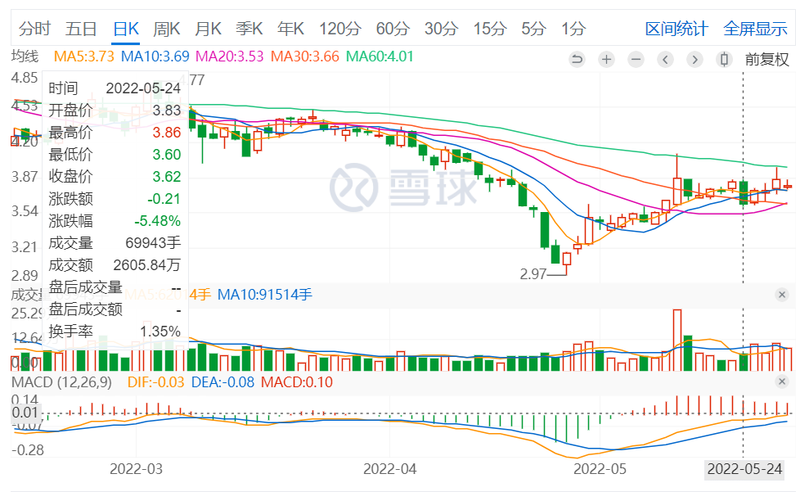

4月27日年报发布之后,世纪鼎利股价降至历史最低,盘中最低跌至2.97元/股;而深交所问询函发布之后,缓慢爬升的股价再次下挫,次日报收3.62元/股,收跌5.48%。

然而这并不是世纪鼎利首次被监管部门质疑调节业绩。

今年1月26日,世纪鼎利披露,预计2021年度归属于上市公司股东的净利润为亏损15.5亿元至11亿元,主要原因是教育业务与物联网业务经营情况不及预期以及计提商誉减值准备、长期资产减值损失与坏账准备等,公司对前期收购一芯智能、上海美都等计提商誉减值准备7.7亿元。

当时,深交所便发布关注函,要求世纪鼎利补充说明一芯智能承诺期内业绩精准达标与承诺期后业绩变脸的具体原因与合理性,是否存在跨期调节利润的情形。

今年2月,世纪鼎利又收到广东证监局警示函,通报其2020年度财报存在错报。其中,对2020年一季度、半年度和前三季度营业收入分别调减5768.03万元、1.79亿元、3.41亿元,占更正后营业收入的比例分别为47%、63.99%和72.01%。

踩在职业教育风口却难以起飞,或许也侧面表示出世纪鼎利相关产品核心竞争力已不足;而如何在监管不断质疑业绩调节的情况下,取得中小股东信任,或也已成为横亘在世纪鼎利面前的阻碍。