近日,浙江康莱宝体育用品股份有限公司(以下简称“康莱股份”)申请北交所IPO审核状态变更为已问询。

近7成收入来自销售篮球架,产品核心竞争力被质疑

资料显示,康莱股份成立于2006年,公司于2014年7月在股转系统挂牌并公开转让,并在2021年6月调至创新层。

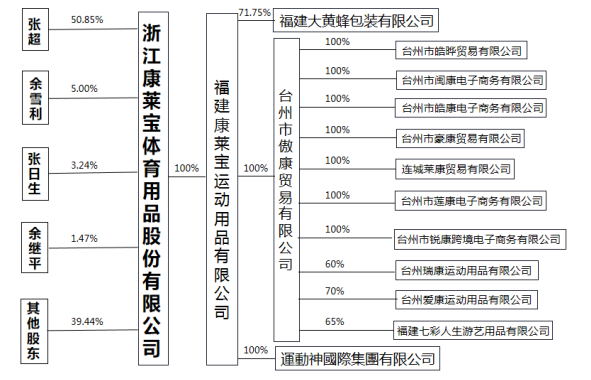

目前,康莱股份的控股股东为张超,持股50.85%,张超及其配偶余雪利、其父张日生为共同实际控制人,合计持股59.09%。2022年4月19日,张超、余雪利、张日生、余继平签署《一致行动人协议》,其中余继平持股1.47%。也因此,张超、余雪利和张日生三人合计控制康莱股份60.56%的表决权。

需要指出的是,余继平系余雪利弟弟,2020年2月9日担任公司总经理,后因个人原因辞职。再加上公司控股股东、实际控制人控制的其他企业有2家。于是,北交所要求康莱股份说明未将余继平认定为实际控制人的原因即合理性,以及公司是否存在通过实际控制人认定规避同业竞争等监管要求的情形。

招股书显示,康莱股份主要从事家用体育用品的研发、制造和销售,是一家集产、供、研为一体的家用体育用品供应商。目前,公司已经进入了美国沃尔玛、美国Academy Sports & Outdoors、德国Aldi和Lidl、澳大利亚K-mart等大型连锁商超的供应体系。

可以看出,康莱股份的客户多为境外的大型连锁商超。2019-2021年,康莱股份境外销售收入分别为7834.72万元、1.33亿元及1.77亿元,占当期主营业务收入的比例分别为87.37%、76.52%及85.81%,公司超8成收入来自境外。

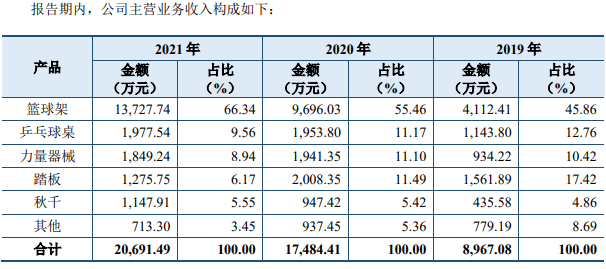

值得一提的是,康莱股份的核心收入主要来自篮球架。报告期内,公司篮球架产品销售收入分别为4112.41万元、9696.03万元及1.37亿元,主营业务收入占比分别为45.86%、55.46%和66.34%,呈现增长趋势。

究竟是一款怎样的篮球架能让康莱股份年入上亿元,公司在招股书中也是用了大篇幅“称赞”。康莱股份表示,篮球架主要应用了滑卡槽便携式锁止技术、中空吹塑工艺技术及塑料工艺技术,公司共有专利72项,其中发明专利12项,均为受让取得。此外,康莱股份还称公司拥有丰富的国内外展会参展经验及优质的展会资源,陆续获得境内外各大展会的参展资格,并且是广交会少数品牌展位商之一。

尽管康莱股份如此“卖力”宣传自家产品,但北交所还是对公司主要产品的核心竞争力持怀疑态度。北交所要求康莱股份说明公司篮球架销售大幅增长的原因及可持续性,篮球架核心技术的研发过程及对产品关键性能的影响情况,同时提供拥有丰富的国内外展会参展经验及优质的展会资源的具体事实依据,是否存在夸大宣传。

业绩向好毛利率却持续下滑,依赖ODM模式但客户稳定性较差

近年,受新冠疫情影响,境外消费者家庭体育运动需求增加,篮球架产品也更适用于家庭庭院户外篮球运动。

由于产品销售额不断上升,康莱股份的业绩也一改往日的低迷,营收不但突破亿元大关,净利润更是在2019年实现了盈利。2019-2021年,公司的营业收入分别为8984.13万元、1.76亿元和2.11亿元,归母净利润分别为759.72万元、2773.56万元和2552.67万元。

可即便如此,也无法“阻挡”康莱股份毛利率持续下滑。报告期内,公司的毛利率分别为44.58%、36.39%及28.37%,呈下降趋势。对此,康莱股份解释称,2020年毛利率相较于2019年度毛利率下滑,系新收入准则影响所致;而2021年毛利率相较2020年出现下滑,主要系美元兑人民币汇率波动、原材料价格上涨及运杂费增加等因素所致。

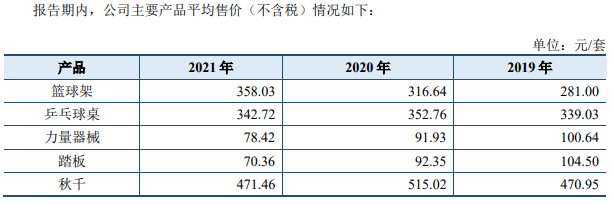

值得一提的是,营收占比近7成的篮球架产品,其毛利率更是由2019年的46.71%一路下滑至2021年的31.96%。与之相反的是,篮球架的平均销售单价却由2019年281元/套一路提升至2021年的358.03元/套。2021年,康莱股份其他产品都出现了单价下滑的情况,却也只有篮球架“逆势”提价。

此外,康莱股份还存在客户集中度较高的风险,报告期内,公司前五大客户销售金额占主营业务收入的比例分别为30.29%、45.18%及55.28%,客户集中度不断提高。

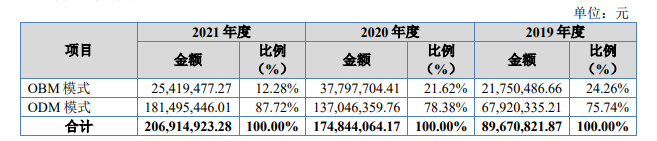

目前,康莱股份的销售主要采用ODM与OBM并行的模式。其中,ODM多用于境内和境外的线下市场,而OBM则是面对境内外的线上市场,例如通过亚马逊平台、京东、淘宝等电商平台直接销售康莱股份自有品牌产品。公司主营业务收入主要来源于ODM销售模式。2019-2021年,ODM销售模式的销售金额为6792.03万元、1.37亿元及1.81亿元,占主营业务收入的比重为75.74%、78.38%及87.72%。

值得一提的是,得益于2020年新增大客户傲基科技、2021新增沃尔玛供应商INNOVATIVE(GROUP)LIMITED等主要客户,2020年康莱股份的ODM销售模式销售收入大幅增长。不过,公司主要客户傲基科技的销售模式以线上第三方电商平台(亚马逊)为主,2021年5月该客户的亚马逊店铺商品被大量下架,也因此,2021年傲基科技对康莱股份的采购金额较2020年下降44.61%。而2021年公司新增的第一大客户INNOVATIVE(GROUP)LIMITED就向康莱股份采购了6588.29万元,占比31.84%。

于是,康莱股份ODM模式下客户合作稳定性及收入增长可持续性也成功引起了北交所的注意。北交所要求康莱股份说明公司2021年与innovative开展业务合作的具体背景和业务合作模式,是否签订了长期框架协议、是否为该客户相关产品主要或唯一供应商等。

值得注意的是,报告期内,康莱股份及子公司还存在3起涉及海关申报违规行为,分别被处以罚款1.72万元、1.39万元和1.39万元罚款的行政处罚。对于康莱股份多次违规行为,北交所要求公司披露发生海关申报、涉税等方面违规的原因,说明公司已制定的相关内控制度,以及相关运营管理制度是否得到有效执行。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)