近日,山东沪鸽口腔材料股份有限公司(以下简称“沪鸽口腔”)申请撤回发行上市申请文件,深交所决定终止其创业板IPO的审核。

实际上,在此次申报受理前,沪鸽口腔的IPO之路可以说是一波三折。自2017年从新三板摘牌后,在上市辅导期间沪鸽口腔曾先后多次更换券商,从招商证券到海通证券,再到中原证券。

目前,董事长宋欣直接持股23.47%,为沪鸽口腔的实控人,能够实际支配的公司表决权比例为62.51%。此外,宋欣还持有恒鑫投资(持股12.32%)的出资份额,且与其母亲秦立娟(持股7.66%)为一致行动人。

其实,沪鸽口腔前身为2006年成立的沪鸽有限,由青岛兰信、文莱弘景共同出资设立。其中,文莱弘景的股东为健智中国和叶秋龙,而健智中国唯一股东为宋欣。2013年5月,健智中国将所持文莱弘景80%的股份转让给叶秋龙,转让后叶秋龙持有文莱弘景100%的股份。而后健智中国于2013年8月解散,文莱弘景也于2017年4月注销。

虽然目前股东列表中再无叶秋龙的身影,然而叶秋龙可以说是沪鸽口腔的“大救星”,其先后两次救公司于水火之中。

2018年,沪鸽口腔向关联企业Irvine收购CMP公司60%的股权,作价55万美元,不过被收购之后,CMP的经营业绩一路下滑。于是2020年6月,沪鸽口腔以50万美元的对价将CMP转让给新加坡公司LDP,其实控人为叶秋龙。叶秋龙的收购颇有“冤大头”的感觉,因为两年时间CMP的净资产从751.43万元跌到9.97万元,而出售对价却只比当初的收购价少了5万美元。

也因此,深交所要求沪鸽口腔结合CMP公司主营业务、产品结构、购销渠道、核心技术等因素,说明公司于2018年收购CMP公司的具体原因及背景,在2017年CMP公司经营业绩亏损的情况下公司仍进行收购的商业合理性,以及报告期内CMP公司持续亏损的原因。

除此之外,深交所还要求沪鸽口腔说明2018年收购CMP公司后于2020年对外转让的原因及商业合理性,交易对手方选取的商业逻辑。同时,该公司持续亏损但叶秋龙选择用沪鸽口腔此前收购价相当的价格收购的合理性。

事实上,叶秋龙的“冤大头”操作不止这一桩。2019年,沪鸽口腔将美国子公司Vincismile旗下的ODP100%股权以10万美元的价格转让给LDP,而2018年ODP的营收也仅有3.36万元,净亏损14.28万元,总资产也只有3.49万元。

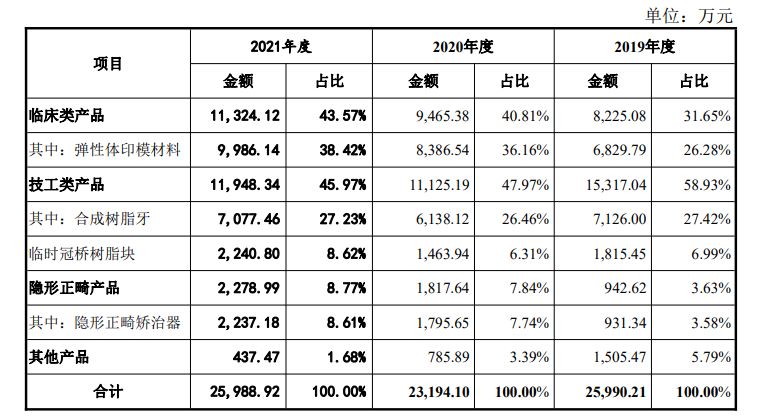

招股书显示,沪鸽口腔从事口腔医疗器械产品的研发、生产、销售和服务,主营业务包括临床类产品、技工类产品、隐形矫治系统等口腔正畸数字化产品等3大类。目前,公司的收入主要还是来自于临床类产品以及技工类产品,两者收入占比超8成,而近年来较为火热的隐形正畸产品的收入占比不过1成。

近年来,人们对口腔健康越发重视,特别是种植牙、牙齿矫正等方面,受行业影响虽然沪鸽口腔的业绩较以往有所增长,然而贪多嚼不烂的沪鸽口腔,其营收规模却不大。2019年-2021年,公司营业收入2.61亿元、2.33亿元、2.61亿元,归母净利润分别3771.48万元、4705.13万元、5898.45万元。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)