2022年年底,随着疫情管控全面放开,药品零售市场迎来一波增长机会。近日,中康CMH的数据显示,2022年Q4全国零售药店销售规模同比去年上涨29%,由此带动全年增速高达10.2%,快于全年3.0%的GDP增速。

相比之下,县域市场零售药店全品类规模2022年Q4达553亿元,增速32.0%比全国高出3个百分点,全年增速12.3%,高出全国2.1个百分点。

对于县域市场的优异表现背后原因,日前,在2023西鼎会上,中康科技商用大数据事业部高级研究总监李鸿健指出,一方面来源于政策与经济双方面的赋能作用,也与其相较于城市市场有着独特性息息相关。

据了解,政策层面,近年来相继出台的多个政策,加码将医疗资源向县域地区倾注。其中,《“十三五”卫生与健康规划》提出到2020年,“大病不出县”的目标将基本实现;《医疗联合体管理办法(试行)》要求,实现优质医疗资源下沉和区域内资源共享;此外,《中共中央国务院关于做好2023年全面推进乡村振兴重点工作的意见》要求,推进医疗卫生资源县域统筹,加强乡村两级医疗卫生、医疗保障服务能力建设。

而经济层面,由于下沉市场消费能力不断提升,县域和城市的医疗保健消费支出差距进一步缩小。数据显示,2022年,县域居民人均医疗保健消费支出1600元,同比增长3%,相比于城市居民人均支出2500元的同比增速-2%,市场潜力更为可观。

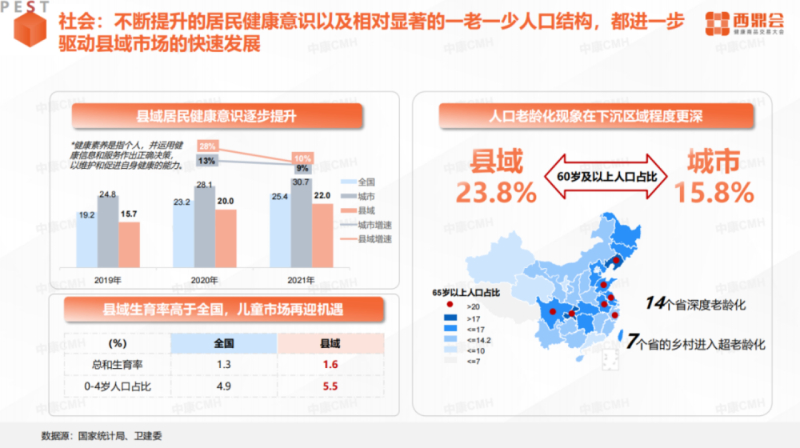

与城市市场相比,县域市场一老一少的人口结构特点更加明显,即整体迈入老龄化社会,同时婴幼儿人口占比较城市更高。这也给药品零售市场带来了更为显著的市场特点。

图片来源:西鼎会现场

例如,在全国市场背景下,2022年县域TOP 15品类-市场规模占比排行榜上,感冒用药/清热类、维矿补充剂、止咳祛痰类作为儿童用药高应用场景品类占据较高市场份额,分别排在第一、第二、第八位,占比分别为3.0%、2.4%、1.4%。而心脑血管疾病、高血压用药等主要针对高龄群体的慢病品类分别排在第三、第六位,占比为2.3%、1.9%。

此外,经过多年的医药电商的耕耘发展,加之去年《药品网络销售监督管理办法》的出台为行业树立规则,药品全域零售时代已然到来,在下沉市场亦有所体现。

于县域市场而言,2022年其线下药店场全年订单增速4%,订单量占全国21%;全年销售量增速5%,高于全国的4%;线下零售药店数量比2021年同比增加7%。

其中,在O2O渠道上,区县市场增长迸发活力,为全国O2O市场进一步增长提供动力。美团买药数据显示,2022年县域市场全年购药人数增长高达80%,全年销售额同比增长100%,其中处方药的销售额增长超过200%,O2O渠道合作药店数量同比增长30%。

此外,B2C的渠道下沉亦催生县域消费活力,县乡消费潜力加速释放。京东健康数据显示,在县域市场中,2022全年通过B2C渠道购药的总体人数增加60%,其中老年人增加53%,高于全国的50%。另外,B2C渠道2022县域市场全年销售额同比增长46%,其中12月的增速超过210%;全年处方药销售额增速为39%,儿药在县域市场的销售额增速为78%。

针对县域市场的特点,中康CMH数据显示,从城县结构拆分来看,县域药店市场2022年增长速度高于全国,驱动全国增长。当前,县域占全国约48%门店,规模约占三分之一,市场增长空间将进一步释放。

而从下沉市场分区域的结构来看,县域发展水平差异大,百强县域实力突出,抓住头部区域聚焦资源投入,定点突破是关键。同时,县域零售市场存在单店服务人数更多、服务范围更广的特点,在可见的未来,消费潜力将进一步释放。未来,精细化运营将成为县域零售药店增长的核心课题。