近日,合肥芯谷微电子股份有限公司(以下简称“芯谷微”)披露了招股书,公司拟登陆科创板。芯谷微计划募资8.5亿元,将分别用于微波芯片封测及模组产业化项目、研发中心建设项目、补充流动资金。

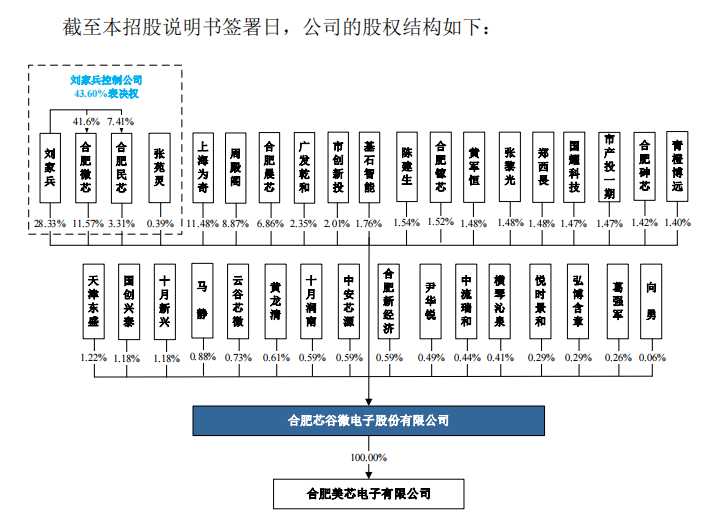

招股书显示,刘家兵直接持有公司28.33%的股权,并通过担任合肥微芯、合肥民芯的执行事务合伙人分别控制公司11.57%和3.31%的表决权;此外,刘家兵通过其配偶暨一致行动人张苑灵控制公司0.39%的表决权,刘家兵合计控制公司表决权股份占公司总股本的43.6%,为芯谷微控股股东和实际控制人。

资料显示,芯谷微专注于半导体微波毫米波芯片、微波模块和T/R组件的研发设计、生产和销售,主要向市场提供基于GaAs、GaN化合物半导体工艺的系列产品,并围绕相关产品提供技术开发服务。公司产品和技术主要应用于电子对抗精确制导、雷达探测军用通信等国防军工领域。

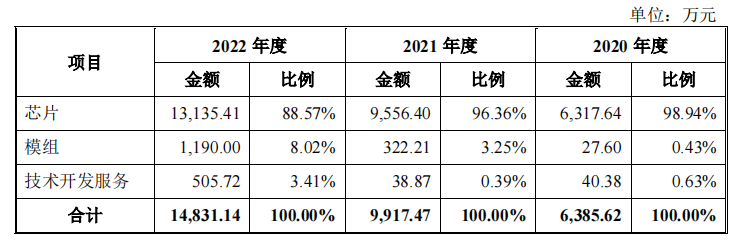

2020年至2022年(以下简称“报告期”),芯片销售收入分别为6317.64万元、9556.4万元和1.31亿元,占主营业务收入比重分别为98.94%、96.36%和88.57%,占比较高,为芯谷微主营业务收入的主要来源。

虽然芯谷微业绩呈现上升趋势,但是公司利润额对税收优惠和政府补助的依赖度较高。报告期内,公司分别实现营收约6440.84万元、9958.21万元、1.49亿元,归母净利分别为3779.1万元、4262.62万元、5780.32万元。

而同时期内芯谷微税收优惠金额分别为383.81万元、1211.74万元和1478.16万元,占同期利润总额的比例分别为8.96%、28.45%和25.57%;公司计入当期政府补助的金额分别为958.02万元、1023.88万元和1074.68万元,占同期利润总额的比例分别为22.36%、24.04%和18.59%。

需要指出的是,芯谷微营收占比近九成的芯片产品,其单价也是逐年递减。2020-2022年,芯片产品平均销售单价分别为110.82元/只、103.34元/只、100.07元/只。

与此同时,芯谷微的毛利率还呈逐年下滑趋势,但是仍高于行业可比公司。报告期内,公司的综合毛利率分别为84%、82.17%、79.54%,而行业均值分别为64.09%、66.71%、63.27%。

随着公司业务规模的扩大,其应收账款规模也持续增加。报告期内,芯谷微应收账款及合同资产账面余额分别约4319.94万元、7040.69万元、1.36亿元,呈逐年上升趋势,占营业收入的比例分别为67.07%、70.9%和91.42%,占比较大。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)