近日,高景太阳能股份有限公司(以下简称“高景太阳能”)正式向深交所递交招股书,公司拟在创业板挂牌上市,保荐机构为中金公司。

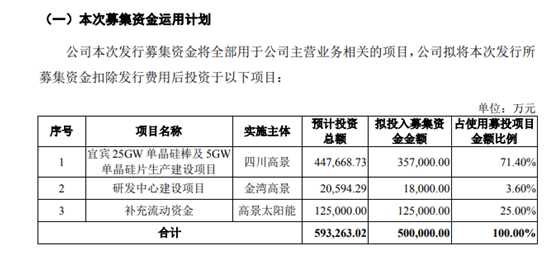

公司拟募资50亿元,将用于宜宾25GW单晶硅棒及5GW单晶硅片生产建设项目、研发中心建设项目及补充流动资金。

晶科前高管下海经商,成立仅4年就就启动IPO

截至本招股说明书签署日,珠海天雁直接持有公司24.7566%的股权,为公司的控股股东,徐志群及徐自寒为发行人的实际控制人。徐志群与徐自寒系父子关系。

值得注意的是,招股书显示,徐志群2022年薪酬为280.31万元,而其子徐自寒2022年薪酬仅为4.52万元。

本次发行后,徐志群及徐自寒合计控制公司股份比例将进一步降低。由于公司实际控制人持股比例较低且股权结构较为分散,可能存在公司股东大会决策效率较低的风险。

资料显示,徐志群于1967年出生,本科学历,高级工程师,曾担任晶科能源副总裁兼晶圆事业部总经理,离开晶科后便自立门户,携IDG资本与业内资深团队及珠海华发集团共同创立了高景太阳能,徐志群出任公司董事长兼总经理。

说起本次IPO,刚成立4年的高景太阳能可以说是进度最快的企业之一。

在IPO前高景太阳能融资不断。2022年4月,高景太阳能宣布完成16亿元A轮融资。到了8月,高景太阳能又完成25.15亿元B轮融资,估值也随之蹿升至200亿元。

除了老股东IDG资本、珠海华发集团外,如今的高景太阳能拥有了一支豪华的投资队伍,包括了中金资本、普罗资本、海通开元、深投控、中美绿色基金、广发信德、中信金石等知名机构与产业投资人。

瞄准大尺寸硅片,扩张节奏迅猛

招股书显示,高景太阳能于2019年成立,主营业务为光伏单晶硅棒、单晶硅片的研发、生产和销售。在战略方向上,高景太阳能锚定大尺寸硅片方向,主要产品包括182mm、210mm等大尺寸单晶硅棒和单晶硅片,产品最终运用于光伏下游的大型地面集中式电站、工商业和户用光伏系统等领域。

高景太阳能的产能扩张节奏却十分迅猛。规划显示,该公司硅片计划产能已达80GW。目前,高景太阳能下设珠海金湾单晶硅片、青海西宁单晶硅棒、四川宜宾单晶硅棒及单晶硅片三大生产基地。

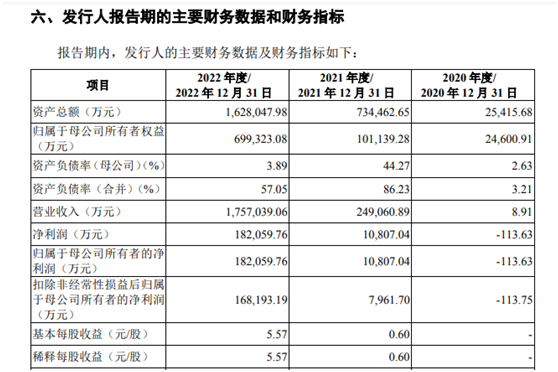

受益于单晶硅片市场需求的高速增长,2020年至2022年(以下简称报告期),高景太阳能的营收分别为8.91万元、24.91亿元和175.7亿元,三年间翻了18倍;而对应的净利润则分别为-113万元、1.08亿元和18.21亿元,增长速度相当亮眼让人吃惊,这背后离不开的是投资机构、地方政府和产业专家的三方合力。

招股书显示,高景太阳能收入主要由销售商品及提供服务两类构成。

2022年高景太阳能单晶硅片营收占比达88.93%,其中P型硅片营收占比85.09%,N型硅片占比3.85%。

公司已与包括通威股份、润阳股份、中润光能、钧达股份、一道新能源、正泰集团等业内龙头太阳能电池生产厂商签订长期供货协议,建立了良好稳定的合作关系。

2022年公司主要原材料前五名供应商为,大全能源、新特能源、通威股份、中能硅业、亚洲硅业。

销售策略上,高景太阳能通过长单锁定大量客户,截至招股说明书签署日,公司已签订并正在执行的2023年1月至2025年12月“锁量不锁价”的硅片销售长单合计约259.04亿片,为公司产能消化提供了有力保障。

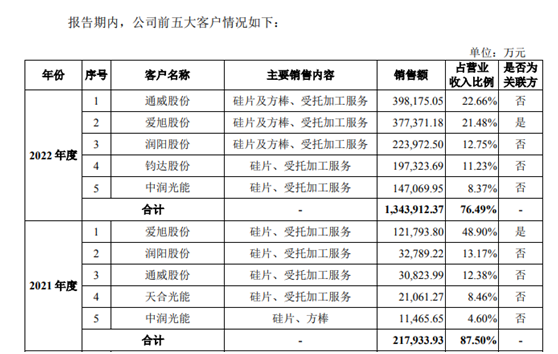

2022年,高景太阳能前五大客户分别为通威股份、爱旭股份、润阳股份、钧达股份和中润光能。报告期内,高景太阳能向前五大客户合计销售收入占当期营业收入的比例分别为100%、87.50%和76.49%,占比相对较高。

对此高景太阳能则表示,2020年客户占比集中主要原因系公司仍在产能规划阶段,仅存在硅料的销售;2021年以后,公司对外销售主要产品单晶硅片及单晶硅棒,由于下游电池片行业企业集中度较高,因此公司客户集中度较高,与下游行业竞争格局匹配。

硅片行业属资本密集型行业,固定资产投资需求及设备购置成本较高。截至2022年12月31日,公司固定资产账面价值为528707.71万元,占非流动资产的比例为70.65%;公司在建工程账面价值为73275.80万元,占非流动资产的比例为9.79%。

这就对公司资金筹措能力提出了较高要求,眼下光伏行业无比内卷,随着行业产能的扩大及技术进步,光伏产品价格逐步降低,目前拼的是产品性能、技术路线,大家都在争相上市获取更多融资渠道以抢占市场先机。