图片来源:东方IC

近日,中文在线发布2023年第三季度报告,期内录得归母净利润3949万元,大额盈利拉动前三季度业绩同比扭亏为盈,交出两年内最好的单季度业绩。

期内,除了收购热门动漫IP“罗小黑”的运营方控股权,中文在线还发布了AI辅助创作大模型“中文逍遥大模型”,称其为全球首个文字创作大模型。

然而,回暖的业绩和热门的概念,都没能帮助中文在线股价恢复。截至2023年10月23日,中文在线股价与4月最高价相比已经跌去57%。

中文在线为何始终难提振市场信心?AI和IP,又能为公司带来什么?

扭亏为盈

中文在线交出了近两年最好的单季度业绩。

第三季度,公司录得归母净利润3949万元,上年同期净亏损为6266万元,同比成功扭亏为盈。自2022年Q1起,中文在线连续5个季度录得亏损,合计亏损金额超过4亿元。

今年第二季度,公司实现16.38万元净利润,终于结束了持续的状态,但上半年中文在线依然以亏损3706万元的成绩告终。不过,第三季度公司以大额正向盈利成功扭转了局势。前三季度中文在线的归母净利润为244万元,和上年同期相比扭亏为盈,同一时间段,营收同比增长12.19%至10.2亿元。

纵观中文在线过去的发展,盈利素来是“老大难”问题。上市八年来,公司只有四年处于盈利状态,扣非净利累计不足1亿元,因斥资17亿元收购晨之科,后又以4567万元流血甩卖,公司在2018年、2019年分别录得大额扣非净亏损19.66亿元、6.45亿元。近五年,公司的扣非净亏损累计已经超过27亿元。

尤其是2022年,中文在线期内再次大额亏损3.6亿元,让外界对其盈利前景更加悲观。在此背景下,公司前三季度扭亏为盈的意义才显得重大。三季报发布后,民生证券发布研报称,公司三季度业绩增长两眼,微短剧表现出色,带来业绩弹性,给予中文在线“推荐”评级。

然而,业绩增长的暖意没能传递到二级市场上。今年以来,中文在线的股价经历先增后降,4月一度触及27.76元/股,达到近五年股价的最高点。但其后一路震荡下行。截至2023年10月23日,中文在线报收12元/股,当日跌幅2.75%,和最高点50.49元/股相比已经跌去76%。

为何中文在线亮眼的业绩无法提振市场对其的信心?

隐忧尽显

实际上,这份财报并不像表面看起来那么“一片光明”。

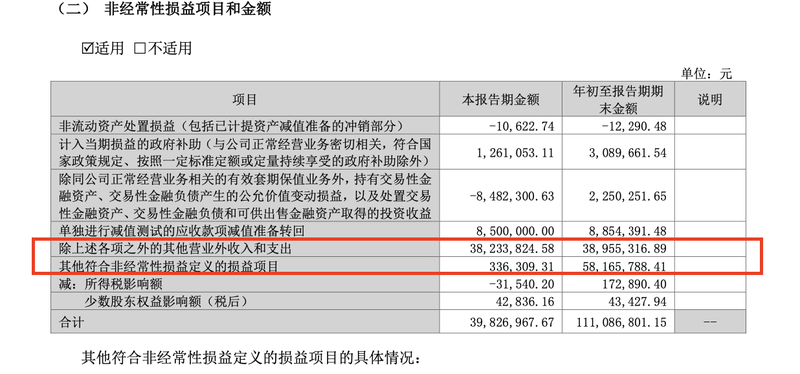

首先是扣除非经常性损益后,中文在线依然处于亏损的状态。第三季度,中文在线扣非后归母净亏损为33.47万元,同比有所缩窄。但前三季度,公司扣非后归母净亏损1.09亿元,同比还扩大了16.69%。

在非经常性损益项目中,其他营业外收入及支出和其他符合定义的损益项目贡献了较大的金额。截至三季度末,公司营业外收入为3899万元,而上年同期仅有282万元,公司称主要系Q3诉讼收回业务款项所致。而前三季度其他符合定义的损益项目也贡献了5817万元,主要是中文在线不再控制CMS董事会及股东会,后者不再并表。控制权变更后,对公司剩余股权按公允价值重新计量产生利得。

换言之,从表面看,中文在线三季度扭亏为盈,终结了持续近两年的亏损,但盈利并非来自业务的良性增长,而是偶发性的事件。截至2023年9月30日,中文在线的递延收益为1190万元,与期初的1218万元相比有所下降,这并不具备长效机制。

其次是费用支出的增长,前三季度,公司的管理费用和研发费用同比均有20%左右的下降,但营业成本依然录得5.9亿元,同比增长30.14%。公司称,这是版权衍生付费视频剧业务收入增加对应渠道成本增加所致。受此影响,报告期内,公司的销售费用也同比增长24%至3.85亿元。由此推测,不景气的利润情况下,中文在线似乎有“节衣缩食”之意,但取得的成效并不明显。

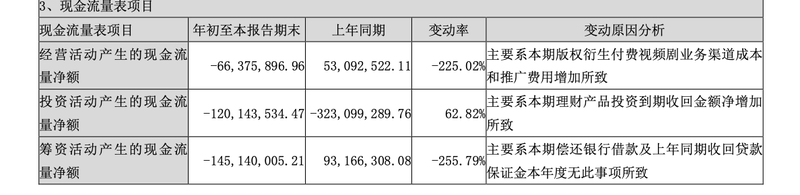

连续的亏损叠加费用的增长,带来资金面的紧张。前三季度,公司经营活动产生现金净流出6638万元,投资活动产生现金净流出1.2亿元,筹资活动产生现金净流出1.45亿元。截至2023年9月30日,中文在线的现金及现金等价物为1.62亿元,和期初的4.93亿元相比有所减少。

同一时间点,中文在线的流动比率、资产负债率分别为1.5倍、26%,处于较良性的状态,短期偿债压力并不大。但2016年公司的流动比率为6.06,资产负债率仅有10.79%,与之相比,目前中文在线的偿债压力已远大于前。

综合看来,中文在线三季度的逆势走强之下,业务疲软的根本问题并未得到解决,未来并不乐观。

AI+IP,能带来什么?

中文在线未来将押注在何方?

报告期内,公司两个动作引起了较大的关注,一个是作价1.38亿元控股寒木春华,把热门动漫IP“罗小黑”的所有权从融创文化手里接管过来。“罗小黑”的IP塑造和衍生品商业化都已经比较成熟,中文在线把并购寒木春华,看成是公司“决胜IP”战略方向的关键一子,予以重望。但考虑到寒木春华年营收2832万元,年利润956万元的规模,这笔收购依然存在不小的溢价。而且,截至目前,收购还未给公司带来实际的商业价值,反而导致了更大的资金压力。

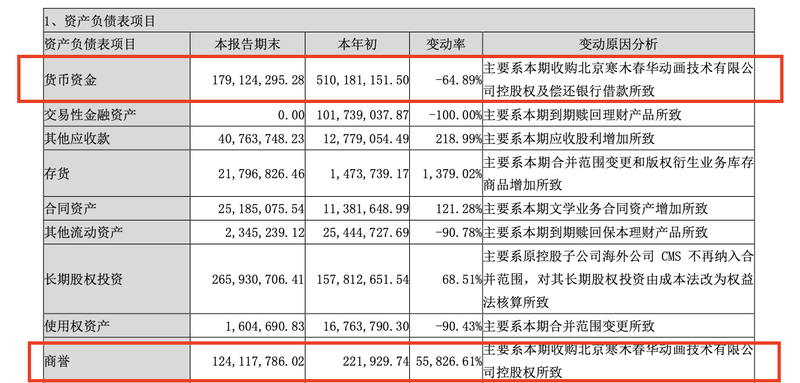

财报提到,截至三季度末,公司的货币资金为1.79亿元,和年初的5.1亿元相比大幅减少,这主要是受收购寒木春华控股权及偿还银行借款影响。报告期内,公司的商誉由期初的22万元涨至期末的1.24亿元。联系之前收购晨之科的惨淡经历,很难保证寒木春华不会成为下一个“晨之科”,而现在的中文在线明显已难再消化一次巨额商誉损失。

另一个是在AI方面的动作,发布三季报前不久,中文在线于10月13日发布了AI辅助创作大模型“中文逍遥大模型”,称其为全球首个万字创作大模型,内容产品的生产进入“人力+算力”的模式。该大模型可以根据创作者的创意、点子生成小说故事概要、各章节写作大纲,还有续写小说、看图写小说、模拟角色对话等多种辅助创作功能。

今年以来,针对大模型的竞赛席卷各行各业,企业都在争相发布行业大模型,以展现AI技术带来的颠覆性变革。中文在线此举,又一次蹭上了大模型的热点。但大模型能否真正为公司带来实际性收入,或者让其产品具有不可替代性,似乎还存在很多疑问。

对于AIGC探索的思路,中文在线此前在对深交所的回函中提到,在AIGC领域,公司主要是围绕主营业务在应用层方面进行布局,除少量垂类模型及应用层研发、AI多模态产品以外,目前不涉及底层技术的研发。但事实上,若不涉及大模型底层技术的研发,仅关注大模型应用层面的探索,企业很难真正树立起技术护城河。

值得关注的是,前三季度中文在线的研发费用为6764万元,同比下降32%。尽管公司称是合并范围变更所致,但与其他推出大模型的机构比,中文在线的研发投入显得杯水车薪。公司此前透露,AI主播两年内仅为公司创造500万元营收。除此之外,公司其他AIGC相关产品尚未产生实际规模化收入。

从这个角度看,尽管中文在线手握24个热点题材,不仅有快手、抖音、腾讯、百度、华为等国内互联网科技龙头概念,还有职业教育、知识产权、数字经济等多领域板块,也包括元宇宙、NFT、区块链、虚拟现实、ChatGPT等市场风口题材。但这些概念目前并未真正转化到业绩上。

因此,即便交出了近两年成绩最好的单季报,但疲软的业务、蹭热点的惯性,依然让市场难以打消对中文在线的顾虑。