中国恒大今日早间对沽空机构GMT Research 12月1日发布的报告作出回应,称该报告并无实际依据,将进一步作出澄清。

上述报告指出,恒大或许“从未盈利”。

报告称,恒大自2021年开始对销售收入确认方式进行变更,这也使得此前录得的超6640亿元收入和1020亿元净利润出现逆转,“这相当于恒大2004年以来全部收入总和的27%,以及累计净利润的38%。”

与此同时,恒大的合同负债从2020年的约1860亿元增至2021年初重述后的9080亿元,今年上半年末降低至约6040亿元。

GMT Research认为,理论上,这些销售的利润也要重新确认,“虽然几乎没有证据表明确实如此,恒大过去两年半的毛利润仅为160亿元,怀疑这些利润从未存在过,而不仅仅是被推迟了。”

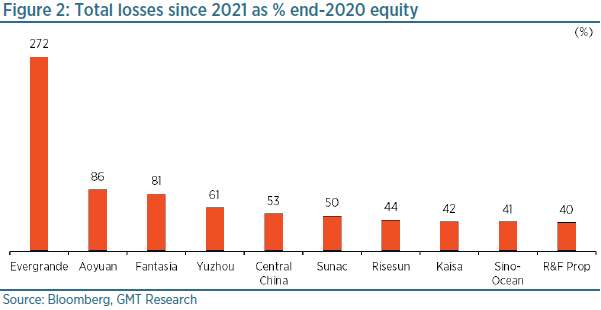

此外,GMT Research对恒大的亏损规模也存疑,其称,近年虽其他中国房地产开发商也出现巨额亏损,但规模均小于恒大,“恒大过去两年半的的总亏损达到其股本的272%,中国奥园这一指标则位居第二,为86%。”

亏损占股本的比例 图片来源:GMT Research

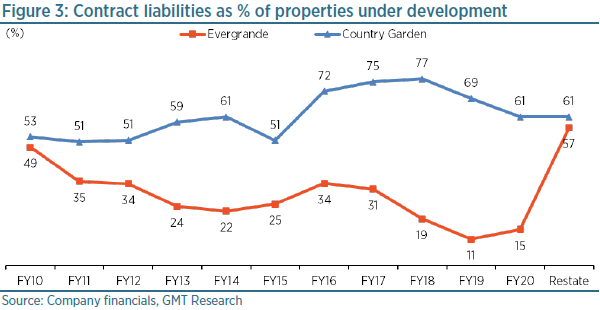

上述报告还对恒大的合同负债规模提出了疑虑,“为什么恒大的合同负债相对同行如此之低?”

在其看来,截至2020年底,碧桂园的合同负债占在建物业总数的61%,恒大仅为15%,而在2010年,两者这一指标都在50%左右,“在修正收入指标后,恒大的合同负债在2021年初跃升至在建物业的57%,与碧桂园相当。”

恒大合同负债占在建物业的比例 图片来源:GMT Research

GMT Research结合恒大上述指标数据变化认为,恒大可能已经提前确认收入长达十年之久。

需要指出的是,GMT Research上述沽空报告并未给出更多依据和实际调查信息,只是依据恒大财务数据而作出的“推测”,其真实性有待验证,恒大方面也尚未给出具体回应。

这并非恒大首次被沽空。两个月前,美国空头机构香橼十一年前做空恒大的报告再次引起热议。

2012年6月,香橼发布针对恒大的沽空报告,内容包括恒大财务报表存在错报,粉饰报表以掩饰资不抵债;恒大存在一系列财务与经营风险,包括负债过高、现金流不足、高风险信托融资等。

不过,彼时这份做空报告被恒大强势回应,许家印当日召开紧急电话会议回答投资者提问,花旗银行等九大投行也陆续表态支持恒大,称上述做空指控缺乏足够证据。此后,香港证监会还发起对香橼及其创始人Andrew Left的诉讼。

最终,香橼被裁定“指控虚假”且“具有误导性”,被裁定返还卖空中国恒大的获利,并支付相关法律费用。此外,该机构被禁止进入香港市场,为期5年。

虽然GMT对中国恒大提出了质疑,但12月4日,中国恒大股价在开盘后迅速拉升,最高涨幅达19.75%,领涨港股房地产板块。主要原因或还是其清盘呈请聆讯再次延期,同时新的境外债务重组方案呼之欲出。

消息面上,恒大今日午间发布公告称,针对公司的清盘呈请聆讯已延后至2024年1月29日。这已经是第七次推迟。据路透社香港报道,申请人的律师并未提出反对。

此外,路透社香港11月30日援引知情人士报道,恒大或在今日香港法庭听证会之前已向离岸债券人提交了新的债务重组方案。

据报道,具体内容上,恒大提出将境外债权人持有的部分债务转换为恒大、恒大物业及恒大汽车股权,剩余部分以非流通的“凭证”偿还,这些“凭证”由离岸资产作为底层支持。离岸资产包括恒大在其他公司的少数股权及其应收账款,恒大在成功处置这些资产后将赎回这些“凭证”。

恒大还向债权人提出,新增恒大17.8%股份作为此前重组方案的补充。路透社报道,此前恒大提出以恒大物业、恒大汽车30%股份来交换离岸债务,“许多债权人对恒大此前给出的条款不满,因为这意味着投资将大幅削减。”