封面图片来源:视觉中国

2023年1月1日,推行13年的国补正式离场,在国内新能源汽车领域掀起一股提价潮。然而就在短短5日之后,特斯拉逆势推出“史上最强”让利活动,国产Model Y长续航版降价达4.8万元。

谁也不会想到,特斯拉只是如蝴蝶扇了扇翅膀,却在行业里掀起了降价的飓风。而年初这场来势汹汹的“价格战”,到年底仍有余波。

在11月的广州车展现场,“内卷”一词的出现频率与年度热词“遥遥领先”不分伯仲。无论是传统车企还是造车新势力,各厂商在产品价格、配置、服务上都卷出了新高度,推出各项购车权益及置换福利、普及智能化配置、下调中高端车型购置门槛,只为打动早已将等待视为习惯的消费者。

裁员降本、停工停产,新势力难以言说的淘汰赛

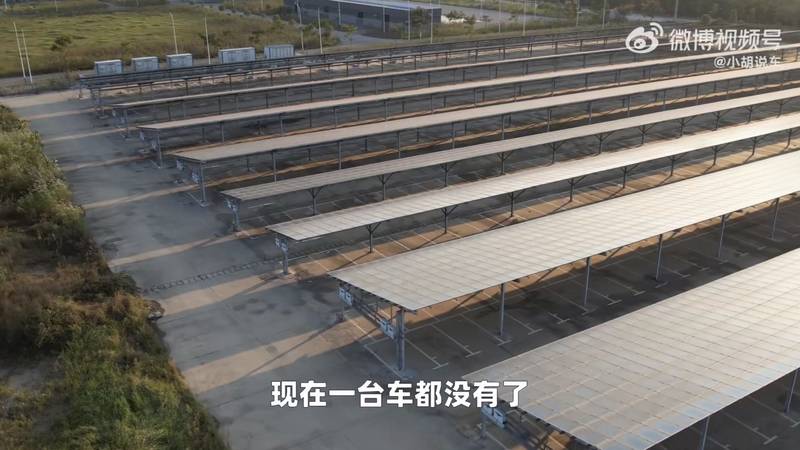

杂草丛生的围栏、空空如也的停车场、偶尔穿行其间的值班人员、角落处停放的未交付车辆,这是微博用户于今年10月底探访威马黄冈总部时记录下的真实影像。距离威马就“破产、跑路”传闻发布澄清声明已有一段时间,这个曾经风光无限的造车新势力如今仅剩一地鸡毛。

威马黄冈总部实拍(图片来源:微博用户@小胡说车 所拍视频截图)

从2022年下半年被曝高管降薪,到2023年1月创始人沈晖发出“像牲口一样地活下去”的感慨,威马“大厦倾倒”用时不到一个季度。

除威马之外,年内,天际、自游家NIUTRON、恒驰、爱驰、雷丁相继被曝出现经营问题,像多米诺骨牌一般接连倒在新势力竞速赛的赛道上。

3月下旬,恒驰、天际先后传出裁员降本、停工停产、缓发薪酬的消息。随后于4月初,小牛电动创始人李一男创立的汽车品牌自游家NIUTRON清空官方微博、关闭官网并停止APP服务,暂时陷入停摆。同月,爱驰汽车被曝延发员工工资,还出现了供应商催债的情况。仅仅一个月后,雷丁汽车于5月申请破产,曾经的低速电动车巨头宣告转型失败。

模糊的产品定位给出险车企的销量打了一记重拳,也成为压垮其资金链的最后一根稻草,多家车企曾因此饱受质疑。

2018年11月亮相、2020年9月才姗姗来迟的“中大型豪华智能电动SUV”天际ME7甫一上市就不得不直面电池能量密度、续航里程等行业技术已经大幅升级的现实,曾经作为卖点的高科技配置及500公里续航也已不再具备优势。同时,该车型21.88万-28.98万元的首发定价直接与比亚迪唐、特斯拉Model 3等热门车型形成对打,市场声量再受挤压。

而在首款车型ME7尚未打开局面的情况下,期望向高端化转型的天际却在2021年推出紧凑型SUV车型ME5,首发指导价14.99万-15.99万元。这款主打“续航0焦虑”的车型进一步模糊了天际的品牌特色,使其迷失在激烈的市场竞争中。

爱驰也陷入了同样的困境。2019年12月,其首款量产车型“纯电动中型SUV”爱驰U5正式上市,首发补贴后售价19.79万-29.21万元。因在外观设计、产品定位上缺少鲜明标签,爱驰U5在2020年累计销量不足3000台,2021年月均销量不足300台。

相较于其他出现经营问题的车企,威马作为新势力中的黑马,曾一度与“蔚小理”并肩站在更高的位置。

与“蔚小理”一开始的代工模式不同,威马在成立之初即选择了自建工厂的道路,在浙江温州和湖北黄冈先后建立两座生产基地,总产能达到25万台。2018年3月,首批威马EX5量产车在温州试装下线,威马位于温州瓯江口的生产基地也成为国内造车新势力项下首个自主建成投产的智能化整车工厂。

2019年,威马以16876台的交付量位居造车新势力第二,仅次于蔚来的20565台;首款车型EX5共交付16810台(上险数),居于当年造车新势力单车交付量之首。

然而自2020年开始,威马旗下产品因自燃、锁电频频登上社会新闻,令其口碑大跌,销量也随之掉队。与此同时,高额的研发、生产成本源源不断地消耗着威马的资金。根据威马向港交所递交的招股书,其在2019-2021年分别亏损41.45亿元、50.84亿元及82.06亿元,三年经调整净亏损累计达到约136.32亿元。截至2022年3月31日,威马账面剩余现金及现金等价物为36.78亿元,较2021年末进一步减少。

今年以来,威马曾多次通过公开渠道发声,称其经历疫情导致的重大影响后,正努力克服各种困难,全力开展复工复产。但就目前的情况看,威马和前述几家企业一样,仍未走出危机。

半决赛关口,“蔚小理”难逃分化与变革

曾经并肩而立的三兄弟,而今也逃不过分道而行的命运。

今年上半年,理想汽车交付量从3月的2万台一路涨至6月的3万台,其也将比拼目标从其他新势力品牌转向BBA。在二季度业绩电话会上,理想汽车董事长兼CEO李想再度喊话BBA:“我们有信心在2024年提前挑战奔驰、宝马、奥迪在中国区的销量,努力成为中国市场销量第一的豪华品牌。”

但在挑战这些拥有百年发展史的行业巨头之前,理想汽车需要解决两个问题:一是产能,二是品类。

因交付量涨势远超预期,理想汽车在三季度出现了产能见顶的问题。就连李想也在其个人微博直言,三季度产能是唯一的瓶颈,且在期内无解。

为快速提升产能,理想汽车一方面自9月底对常州工厂进行产线升级,另一方面加速推进北京工厂的建设进度。10月,理想汽车交付量达到约4.04万台,首次突破4万大关,说明其在产能方面已有所提升。

针对被部分业内人员质疑的产品单一问题,理想汽车“剑走偏锋”地打入高端纯电MPV领域,旗下首款MPV理想MEGA以独特的造型再次为理想汽车收获大批流量。根据计划,除理想MEGA外,理想汽车计划于明年发布4款新车以扩充产品矩阵,其中包含1款增程SUV车型及3款纯电车型。

在G9定价策略失误导致交付量下滑后,小鹏汽车在2022年10月和2023年3月开启了两轮组织架构调整。

根据小鹏汽车公布的信息,其首先在内部建立起战略、产规、技术规划、产销平衡、OTA委员会五大虚拟委员会组织及E、F、H平台三大虚拟产品矩阵组织,前者负责提升各条业务线的沟通和协作效率,后者负责打通端到端产品全业务闭环。

2023年1月30日,车圈“铁娘子”王凤英出任小鹏汽车总裁的消息获官宣,其入职后全面接手产品规划及销售体系建设,并向小鹏汽车董事长、CEO何小鹏汇报。

在王凤英的主持下,3月,小鹏汽车大刀阔斧变革其营销体系,将直营及授权经销商两大渠道的销售大区撤除,调整为小区制,每个小区内的直营门店和授权经销商均由小区负责人主管,减少了两个渠道之间的竞争与内耗。

彼时有知情人士向蓝鲸财经记者透露,该项调整于4月完成,内部反应良好。从此后几个月的销售表现来看,小鹏汽车组织架构变革的效果立竿见影:自5月起,其交付量一路回升,叠加新车型G6(6月29日正式上市)在市场端的强势表现,7月及10月小鹏汽车交付量分别突破1万及2万台。

7-8月间,小鹏汽车与大众、滴滴合作开发新车型的消息先后曝光,令其股价两度大涨。连同交付量提升的良性影响下,小鹏汽车口碑持续回升。

广州车展期间,小鹏汽车旗下首款MPV车型小鹏X9与理想MEGA同台亮相。虽然二者分别瞄准40万元、60万元级别的市场,但不少业内人士预计,明年1、2月量产交付后,二者之间将产生一场正面对战。

理想MEGA与小鹏X9(图片来源:蓝鲸财经记者拍摄于广州车展)

有人欢喜有人愁。在年底冲销量的节骨眼上,蔚来却传出裁员的消息。

11月3日,蔚来创始人、董事长兼CEO李斌发出全员信对裁员传闻作出回应,称公司将减少10%左右的岗位,具体调整会在11月完成。随后,种种质疑纷至沓来,绝大部分都是围绕蔚来起伏频频的交付表现及逐季扩大的亏损额。

受补贴退坡、行业降价潮、产品垂直切换等因素影响,今年上半年,蔚来交付量低位波动,在4、5月甚至跌破7000台关口,连续4个月环比下滑。

6月12日,此前一直宣称不降价的蔚来宣布,全系车型起售价减少3万元,同时取消免费换电作为基础用车权益,以期通过将车辆价格与换电权益解绑带来更低的整车购买价格。调价后,ET5起售价下探至29.8万元,意味着蔚来旗下车型首次迈入30万元门槛。

当月,蔚来交付重回1万台水平线,次月(7月)交付超过2万台,创历史新高。随后3个月,虽然蔚来的交付量较7月峰值有所回落,但整体保持在1.5万台以上。然而随着零跑、深蓝、极氪等新势力同门在销售表现和产品认知度方面不断追赶,蔚来还需在市场端下更多苦功。

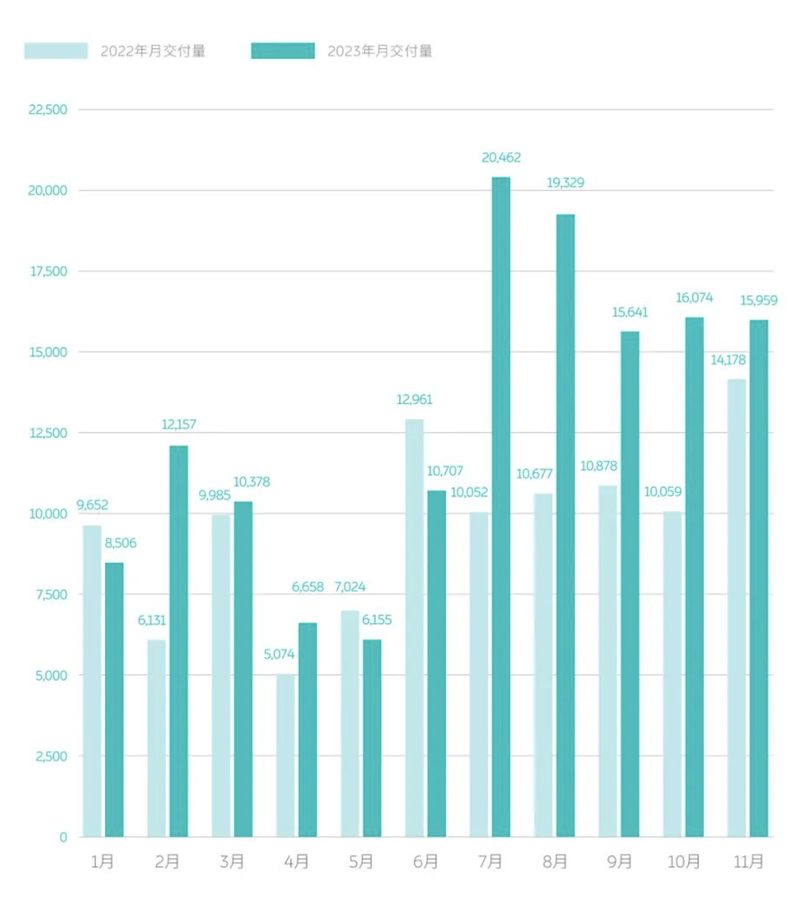

2023年前11个月,蔚来交付量(图片来源:蔚来公众号截图)

市场表现传导至业绩端,投入巨大的换电补能体系尚未得到足够销售体量的支持下,今年二季度,蔚来净亏约60.56亿元,较今年一季度约47.40亿元的亏损额进一步扩大。

11月,理想、小鹏相继公布三季度财报,当业内人士和车主翘首等待蔚来的业绩答卷时,却首先获得了蔚来裁员的消息。对此,李斌在全员信中给出的解释是,人员调整是基于降本提效的需要,以确保关键技术长期投入、保障销售与服务能力以及如期上市3个品牌(蔚来、阿尔卑斯、萤火虫)9款核心产品。

对内节流,对外开源,蔚来最引以为傲的换电业务在年底出现转机。11月21日、29日,蔚来陆续与长安汽车、吉利控股达成换电业务合作。根据李斌在内部讲话时透露的信息,还有多家车企在与蔚来进行合作洽谈。

12月,蔚来出现在工信部网站“车辆生产企业信用信息管理系统”中,说明其获得独立生产资质。当月5日披露的三季报显示,蔚来的交付量、营收、现金储备均实现了较大程度的环比提升。

在上海车展期间接受媒体采访时,蔚来联合创始人、总裁秦力洪曾说,蔚来还是要坚持走自己的路,不会特别受别人的影响。“事实上这几年一直不停地在有人在出局,大家都希望自己能够先存活下来,占有一席之地。汽车是一个大规模、长周期的行业,只要人在,后面的想象空间就是无限的。”

但面对风云变化的市场环境,“蔚小理”都在或主动或被动的接受变化,也都寻找更好的未来。

双向奔赴,中东资本加速投资中国新能源

在全球交通绿色低碳转型的大趋势下,近年来,中东地区对新能源汽车的关注和需求增加,越来越多中国车企也开始在中东市场寻找新机遇。

年内,多个新势力品牌及产业链上下游企业与中东资本签订合作协议,涉及投资额达数百亿元。仅在6月,中东资本就先后与高合汽车、蔚来、前途汽车达成合作,推动三家公司旗下产品向中东市场布局。

一方持有大量资金兼具迫切的能源转型需要,另一方需要资金开发新品、升级技术、拓展业务版图,二者可谓是一拍即合。

与曾经获得卡塔尔投资局和阿布扎比主权基金注资的小鹏一样,蔚来选择了引资入股的路径,通过定向增发新股和老股转让的方式,引入阿布扎比投资机构CYVNHoldings约11亿美元的战略投资。交易于7月完成后,CYVN Holdings持有蔚来约7.0%的已发行股份,成为蔚来的最大机构股东,未来或将合作拓展国际业务。

时至10月,北汽新能源宣布与来自阿联酋的本奥米尔集团签订合作协议,后者将为极狐汽车进入中东市场做好前期准备。据悉,双方在未来还将探讨股权合作等其他领域内容。

而高合、前途汽车则选择合资设厂的道路,此前天际汽车已经对此路径进行了尝试。

2022年底,天际汽车宣布与沙特本地Sumou Holding成立合资公司,共同在当地投资两期约5亿美元设立新能源汽车的生产制造和研发基地,年产约10万台。但随着天际国内工厂的停产,该合作也再没有下文。

今年6月11日-12日举办的中阿合作论坛上,沙特投资部与高合母公司华人运通签署了一项价值210亿沙特里亚尔(约合56.0亿美元)的协议,双方将成立从事汽车研发、制造与销售的合资企业。而基于此次与沙特的合作,高合将正式迈入中东市场。

前途汽车母公司长城华冠同样在6月宣布,其与约旦最大私营公司ManaseerGroup

签署合作协议,双方将共同在约旦成立合资公司,本地化生产前途K50、K20和K25,并服务于中东和北非市场。

高合和前途汽车的共同点在于,二者均以“超豪华”定位打入市场,首发产品高合HiPhi X、前途K50均带有超跑属性,起售价在60万元以上,一定程度上符合中东地区汽车消费者的偏好。同时,跑车运输成本较高,属地化生产显然具备更高的成本优势。

年内另一大趋势是,继车企之后,行业上下游企业逐渐坐上牌桌。

10月11日,发动机零部件制造商西菱动力公告称,其与本奥米尔集团将共同出资,在中国境内外分别设立两家新能源汽车零部件合资公司,主营相关零部件研发、生产及销售。值得注意的是,本奥米尔集团正是极狐汽车走向中东市场的合作方。

同月25日,小马智行宣布获得沙特阿拉伯王国新未来城(NEOM)及旗下投资基金NIF的1亿美元投资。同时,小马智行与NEOM计划成立合资公司,为该地区提供自动驾驶技术解决方案。

然而建立合作仅仅是第一步。谁能将产品及技术更好、更快地落地,谁才能真正抢占先机。

车企、科技企业混战,智能驾驶“下凡”

11月初,小鹏汽车董事长、CEO何小鹏与华为智能汽车解决方案BU董事长余承东的AEB论战快速席卷舆论场,最后以双方“握手言和”告终。

图片来源:AITO问界公众号截图

AEB,全称Autonomous Emergency Braking(自动紧急制动系统),指的是当车辆检测到潜在碰撞危险时,通过主动发出警报并采取制动措施防止事故发生。该功能多被看作智能驾驶系统的一项重要能力。

除AEB外,ACC、ADCU、ALC、FSD、HUD、LCA、NOA、TJA等概念也越来越多的出现在新车发布会及车企管理层口中。为提升新产品的市场竞争力,车企在智能驾驶领域推出一个又一个技术概念,并对每项技术提出极为细化的升级标准。

关于智能驾驶技术的年度大战起始于城市NOA(Navigate on Autopilot,自动辅助导航驾驶/智驾领航辅助)。

今年来,AITO问界、理想、小鹏、长城魏牌、上汽智己等品牌就城市NOA覆盖率展开竞速。从小鹏的今年底开放50城,到理想的100城,再到问界的全国城区覆盖,车企在智能化的风口下直观地将数字投射至消费者脑海中,以快速影响用户心智。就连此前一直迟迟未有动作的比亚迪也开始在智能驾驶领域加速发力。

除了对智能驾驶技术有着硬性需求的车企,诸如百度、腾讯、轻舟智航、小马智行等科技企业也由更难落地的L4级自动驾驶赛道集中切入更易实现商业化的城市NOA赛道,凭借其深厚的技术积累和对行业的深耕,在新赛道中抢占先机。

其中,轻舟智航推出基于征程5芯片的“轻舟乘风高阶辅助驾驶解决方案”,其中就包含城市NOA功能;小马智行在自动驾驶出行服务(Robotaxi)的基础上发布辅助驾驶软件方案“小马识途”,并计划在今年内量产高速、城区行泊一体辅助驾驶方案;百度Apollo推出旗舰产品城市智驾Apollo City Driving Max......未来,这些技术也将在更多新车型上落地,供消费者使用。

然而技术升级仅仅是行业内卷加剧的一个方面。另一方面,消费者触达高端智能驾驶技术的门槛显然比之前更低。

受成本影响,过去一段时间,高阶智能驾驶功能作为大众化车型和高端车型的一大区分点,无论从选装还是升级都需要额外付费。但随着品牌、车型、技术的推陈出新,“全系标配”已成为行业常态。

9月26日,宝骏云朵灵犀版正式上市,该车被宝骏方面称为“行业唯一一款12万就具备高阶智驾能力的新能源智能汽车”。10月12日,智己LS6四款车型上市,官方指导价22.99万元起;新车最大卖点在于其全系标配Orin X高算力芯片和超远距高精度激光雷达,且城市NOA终身免费。11月16日,深蓝SL03i和深蓝S7上市,前者售价为17.89万-20.69万元,后者售价在18.49万-21.79万元,新车型均搭载了老版车型不具备的高阶智能驾驶辅助系统。

可以预见,当高阶智驾变成汽车消费群体,特别是年轻一代消费者的刚需,车企或将卷向更细分、更高阶的技术领域。只是如何打动越来越挑剔的消费者,又将是另一个故事了。