(图片来源:视觉中国)

近日,国家金融监督管理总局发布《关于银行业保险业做好金融“五篇大文章”的指导意见》(以下简称《指导意见》),聚焦如何把“五篇大文章”做实做细描绘出详细路线图。围绕养老金融,“长期护理”保险保障成为高频词。

作为保险业与长期护理重要结合的长护险,从政策性、商业性产品角度而言,均发挥重要价值。近一年来,《长期护理保险失能等级评估机构定点管理办法》健康照护师(长期照护师)国家职业标准等文件出台,以及“寿险与长护险责任转换业务试点”等动作,持续为长护险发展而助力。

服务“养老金融”大文章,切入长期护理保障需求痛点

围绕“养老金融”主题,《指导意见》强调金融业要聚焦现实需求加快养老金融发展。值得一提的是,“长期护理”保险保障,数度被提及。“探索包含长期护理服务、健康管理服务的商业健康保险产品。”“持续推进人寿保险与长期护理保险责任转换业务试点。”“在风险有效隔离的基础上,支持保险机构以适当方式参与养老服务体系建设,探索实现长期护理、风险保障与机构养老、社区养老等服务有效衔接。”

长期护理,可以说是对老年人现实需求痛点的深度切入。关于长期护理、风险保障与养老服务的协同与衔接,政策性长护险及商业长护险,是重要的布局“成果”。

先从政策性长护险来看,2016年,人社部出台《关于开展长期护理保险制度试点的指导意见》,正式开启我国政策性长护险的探索之路,这一为应对我国人口老龄化加剧背景下照护需求的险种,被称为社保“第六险”,由各地医保局主导,保险公司进行具体执行经办,从医保基金、企业、个人渠道进行多元化筹资的模式推进。

历经多年发展,目前长护险的试点城市已经增至49城,各地相关部门、经办保险机构逐步结合地方实际探索符合居民需求的长护模式。

如北京市石景山区的长护险基金按年筹集,筹资标准为180元/人/年,由医保基金和个人按照5:5的比例分担;待遇保障每月3000元标准,提供机构护理、机构上门护理及居家护理三种护理方式、32个护理项目。

浙江省丽水市长护险待遇不设起付标准,根据不同护理服务方式,实行差变化待遇保障政策,机构护理纳入长护险范围的费用由长护险基金支付70%;接受定点护理服务机构规范居家护理服务的,则为80%。

从2019年政府工作报告首提长期护理保险,提出“扩大长护险制度试点”,到今年政府工作报告中“推进建立长期护理保险制度”的规划,将长护险提质扩面势在必行。

而据试点经验的积累总结,如多元化筹资方式尚未完全实现,缺乏失能评定、照护服务等级等统一标准,以及照护人员培训等方面的问题,均是破题关键。

“这需要从制度建设与产业发展两方面双管齐下”,业内人士发声道。而近一年来,相关动作已加速推进。

体制建设加速,失能等级评估、照护师职业标准近期相继落地

长护险在全国的全面铺开,更要标准化、统一化的体制机制,以形成更为规范化的管理运行。政策层面的制度建设动作,正在逐步落地。

2023年12月,为精准识别保障人群、提高制度保障效能,确保参保群众公平享受待遇,国家医保局会同财政部印发了《长期护理保险失能等级评估管理办法(试行)》,对评估机构、人员、标准、流程等作出规定。

失能等级评估结果是待遇享受和基金支付的重要依据,对评估主体的规范确定和管理,是确保评估工作专业化、规范化的关键环节。

随后,今年5月6日,《长期护理保险失能等级评估机构定点管理办法》配套出台,对定点评估机构的确定、运行管理、监督管理等方面做出规定,意在进一步明确评估机构定点管理具体要求,推进评估机构定点管理规范统一。

围绕照护人员存在缺口的问题,蓝鲸新闻记者此前在调研时,曾听到试点地区长护险相关负责人呼吁形成关于长期照护人员统一的评定标准和资格认定,以及具有标准化机制的培训,“这对于进一步扩大覆盖范围到城乡居民具有重要作用。”而且,“照护人员需要得到行业的认可、社会的认可。”

政策端已有落地,在2022年版《中华人民共和国职业分类大典》中,新增长期照护师职业工种。今年2月,人社部、医保局颁布健康照护师(长期照护师)国家职业标准,“新职业标准的颁布迈开了长期护理从业人员队伍建设的第一步。“国家医保局有关责任人在答记者问时表示。

伴随着职业标准落地,医保局同时透露,后续还要在培训、培养方面下功夫,“要进一步搭建规范的培训平台,健全评价制度,组织规范开展培训评价、等级认定和证书颁发等工作。”“创新培养模式,引导相关院校探索学徒制培养等模式,育训并举扩大人才供给。”

负责长护险经办的保险机构,也在持续摸索与创新。

在重庆璧山区,中国人寿寿险璧山区支公司组建“长护险网格服务队”。服务队由8名精通长护险业务的工作人员组成,针对 “如何申请?”“怎样能享受长护待遇?”等热点问题,提供一对一政策解答服务。这支服务队将全区15个镇街分为4个网格区域,在每个网格区域内与医保、民政、残联等部门及其下属单位进行联动。

平安产险在江苏无锡创立失能巡查“地域+时间”巡查模式,以乡镇为地域单位,每季度对历史同期季度完成评估的失能人员进行巡查,并绘制“巡查地图”,巡查后按高、中、低风险对失能人员分类进行差异化复评。

商业长护险发展步缓,“寿险转长护险“推进起步一年

从2016年起步,到如今49城落地,政策性长护险稳步落地,根据今年2月国家医保局提供的数据,全国49个长护险制度试点城市参保人数约1.8亿人,通过失能等级评估、享受待遇人数累计超235万人。累计基金支出超720亿元,提供服务的定点护理机构约8000家,护理人员接近30万人。

但必须直视的问题是,我国60岁以上失能老人已超过4200万人,而据预测,到2050年,失能人口将达到9887.24万人,其中重度失能人群将超过1750万人。需求缺口巨大。政策性长护险目前保障范围仍然有限,筹资模式难点仍待解决,在此背景下,商业性长护险发展受到市场期待。

事实是,在2005年已开始起步的商业长护险发展尤为不足。据业内数据,目前商业保险占长期护理总支出的比例仅约2%。

从产品来看,据蓝鲸新闻记者梳理,保险业协会网站中登记的健康保险共19507款,其中5034款在售,而护理保险仅448款,其中136款在售,加上全部109款失能收入损失保险,供给也明显不足。

(数据来源:保险业协会)

2023年5月,寿险与长护险责任转换业务试点开启,试点期限两年。所谓“转换业务”,是指人身险公司根据投保人申请,将处于有效状态的人寿保险保单中的身故或满期给付等责任,转换为护理给付责任。这一创新,让具有护理需求的消费者增加一种“变现”选择,在满足差异化、个性化的长护需求的同时,也在短时间内增加商业长护险的有效供给。

试点一年,多家保险公司已经动作落地,包括太平人寿、人保寿险、国宝人寿等机构,在官网披露人寿保险与长期护理保险责任转换的具体产品和具体如精算等价法、保单贴现法等具体责任转换方法。

(图源:太平人寿官网;截图未呈现全部产品)

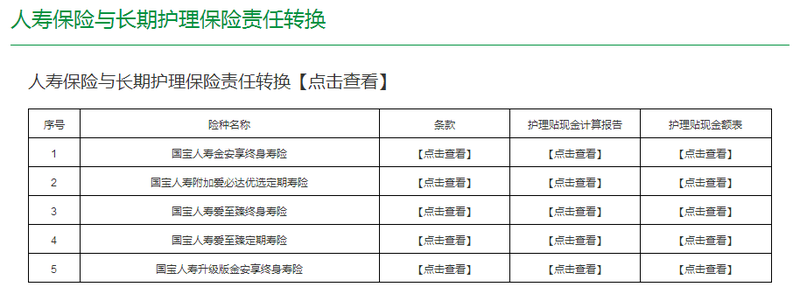

(图源:国宝人寿)

如太平人寿,目前官网显示共13款人寿保险产品可申请转化长期护理保险责任,转换均采用精算等价法。

根据“太平转换护理保险”说明书,从投保流程来看,投保人提出转换业务办理申请并明确转换比例,且被保险人的健康状况等满足投保要求,被转换合同的现金价值按转换比例等比例减少,同时新订立一份保险合同。

投保人可以就同一份被转换合同多次申请办理转换业务,转换比例的取值范围为单次不低于10%,且累计不超过50%。申请办理转换业务时,被转换合同应已交清保费。

“转换业务是推动商业长护险发展的重要催化剂”,有业内人士评价道。

不能否认的是,据业内人士介绍,目前布局寿险转换长护险的公司、产品仍然是极少数,消费者对于失能护理的感知度低,需求意愿不高,代理人、经纪人对责任转换认知也有所不足,对消费者的讲解意愿不强,进而导致保险公司缺乏推进和创新的动力,“责任转换但还待继续驱动。”

“一人失能、全家失衡”。作为防范长期护理风险、减轻失能失智人群家庭负担、保障失能失智人群尊严生存和质量生存的有效手段,长护险已成为我国应对“老龄化”和构建多层次社会保障体系的关键一环。成效逐步落地,相关难题也待一一突破。为我国养老保障服务发挥重要价值,长护险值得期待。