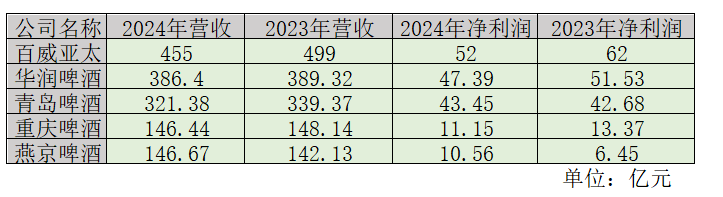

蓝鲸新闻4月27日讯(记者 朱欣悦)在中国啤酒行业步入"量减价增"的新周期之际,一场关乎行业座次的价值竞争正在上演。2024年,燕京啤酒(000729.SZ)以146.67亿元营收超越重庆啤酒(600132.SH)跻身行业第四。这场仅以2200万元微弱优势的超越背后,折射出中国啤酒产业从规模扩张向价值深挖的深刻变革。当高端化成为必答题,产品结构升级成为胜负手,这场价值重估的序幕才刚刚拉开。

2024年,在行业存量竞争加剧的背景下,燕京啤酒实现逆势突围,交出了漂亮的年报和一季度成绩单。全年燕京啤酒实现营收约146.67亿元,同比增长3.2%;归属于上市公司股东的净利润约10.56亿元,同比增长63.74%。

2025年第一季度,燕京啤酒延续了增长势头,实现营业收入38.27亿元,同比增长6.69%;归属于上市公司股东的净利润1.65亿元,同比增长61.10%,实现了“开门红”。

按照2024年营收排序,燕京啤酒以营收146.67亿元超越重庆啤酒的146.45亿元,跻身啤酒行业第四位。

啤酒专家方刚对蓝鲸新闻记者表示,燕京啤酒的逆袭证明,在高端化、精细化运营上建立比较优势,就可能突破固有格局。U8的成功证明,本土品牌完全可以在外资主导的高端市场撕开缺口,关键在于能否将价格优势转化为品牌认知。

这一逆袭背后,背后是燕京啤酒和重庆啤酒这两家大单品的卡位战。

2020年,燕京啤酒推出卡位8-10元价格带的产品——燕京U8,至2024年,U8持续爆发,其销量已达到69.6万千升。2025年一季度,U8延续超30%的增速。

“华润啤酒旗下的喜力的销量大约在80万千升左右,可以看出U8增长得非常迅速。”有业内人士向蓝鲸新闻记者透露。

财报数据也印证了U8对于业绩的助力,2024年燕京啤酒中高端产品线营收增长89亿元,占总营收比重提升至67%,较2020年提升近7%。

与此同时,根据财报,重庆啤酒大单品乌苏啤酒,以该产品代表的主流产品在2024年营收为52亿元,该数字在2020为年59亿元,有所下降,毛利率从46.57%微增至47.28%;同期,重庆啤酒高档产品的营收从2020年的33亿元猛升至86亿元,但毛利率却从67.70%跌至52.19%。

事实上,行业洗牌的硝烟远未消散,这场以2200万元营收微小差距的行业排位赛,或许只是啤酒行业价值重估的序幕。当啤酒企业从“销量战场”转向“利润战场”,从“渠道肉搏”升级为“心智争夺”,持续创新能力将成为决定最终座次的终极变量。对于刚完成逆袭的燕京啤酒而言,真正的考验或许才刚刚开始。