1月30日,中国证监会和上海证券交易所相继集下发《科创板首次公开发行股票注册管理实行办法》(征求意见稿)等3份部门规章和6份交易所规则等多份针对科创板的政策规则,标志着科创板正式落地的脚步已愈来愈近。

作为资本市场支持战略性新兴产业及高新技术产业的新途径,科创板的设立承载了诸多期待,前银河证券首席策略分析师孙宏波更直言,有了科创板,中国股市才算是真的为融资而生。同时,科创板本身亦是资本市场改革的重要载体,试点注册制、接纳包括VIE的红筹架构等,科创板也将带来诸多制度上的全新尝试。

回首往昔,在2009年同样万众瞩目的创业板正式设立,在10年后,一字之差的科创板已疾驰而来。

相较于为中小高成长性公司服务的创业板市场,科创板支持重点为新技术产业和战略性新兴产业,承担着引领中高端消费,推动质量变革、效率变革、动力变革的任务。

武汉科技大学金融证券研究所所长董登新表示,如果说创业板挂牌企业主要是中小型普通创新企业,那么,科创板挂牌企业则主要是处在世界科技前沿、突破关键核心技术的大型创新企业,它们在高新技术及高端消费上具有十分重要的引领作用及市场认知度。因此,科创板更强调了高端技术及先进产业的政策导向,它将是中国版纳斯达克市场,并在未来发展格局上有可能超越美国纳斯达克的地位和作用。

那么,相较曾经的创业板,科创板又有哪些新的亮点呢?

试点注册制

相较创业板IPO的核准制,科创板将成为国内首个场内试点注册制的板块,而拟登陆科创板上市公司的审核工作也将交与上交所。待审核通过,中国证监会将在20个交易日内注册,并在5个交易日后启动发行。

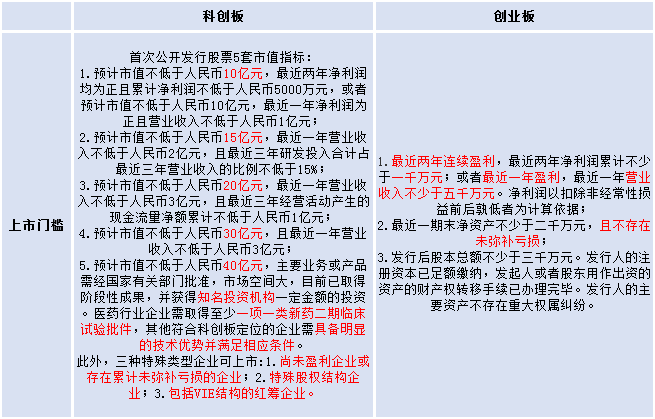

采取5套市值指标

在拟IPO公司财务指标上,科创板带来了颠覆式的变化,相较创业板以盈利为基础的财务门槛,科创板则将以预计市值为核心。

具体来看,科创板首次公开发行股票将采取5套市值指标,其中仅预计市值超10亿元级别的公司有关于盈利能力的要求且高于创业板要求的IPO财务指标,其余15亿元、20亿元、30亿元、40亿元等四套市值指标,均对公司是否盈利无硬性要求,而对于预计市值在40亿元以上的公司则更为看重“具备明显的技术优势”。

除为盈利公司可登陆科创板外,存在累计未弥补亏损的企业以及在大型互联网企业中常见的“同股不同权”的特殊股权结构企业以及包括VIE结构在内的红筹企业也将允许在科创板上市。

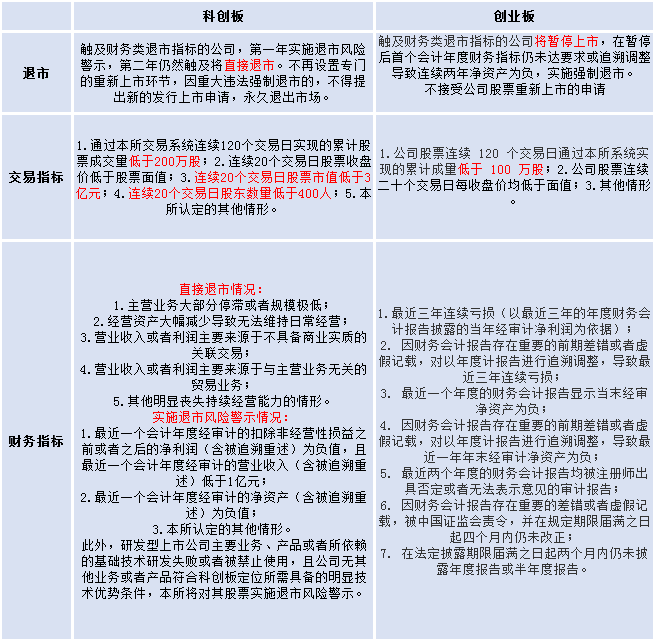

最严退市规则

试行注册制的科创板,也有着最严格的退市规则,取消了暂停上市流程,在连续第二年触及财务退市指标后直接退市。此外,同创业板一样,不再设置专门的重新上市环节。

在交易指标中,科创板对于成交量的要求更高,由创业板的120日累计成交量不低于100万股提高至200万股,同时增加了股票市值退市制度。

在财务指标中,科创板更为侧重公司的持续经营能力,包括主营业务停滞以及过度依赖非经常性收益等均可能触及直接退市,而研发型上市公司在关键基础技术研发失败或禁止使用后,亦会触发退市风险警示。

投资者门槛更高

较创业板,科创板投资者的门槛更高,在创业板需要投资者具备满两年交易经验的基础上,科创板还要求投资者账户内资产超过50万元。而业内人士也认为,优化的融券机制、更宽松的涨跌幅以及公司未来业绩更大的不确定性,均需要投资者具备更丰富的专业知识及较强的抗风险能力,相对较高的门槛亦是对中小投资者的保护。

发行向机构倾斜

科创板相关规则更向机构投资者倾斜,而创业板则更为中规中矩。

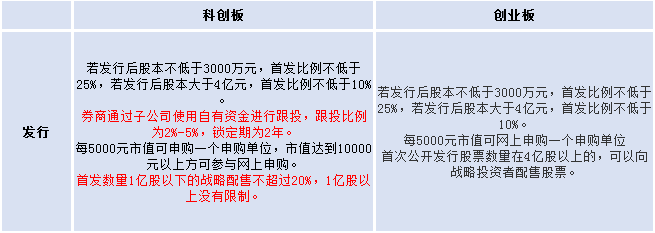

一方面,在战略配售方面,科创板的门槛较创业板更低,基本对战略投资者全面放开;另一方面,券商可以通过子公司使用自有资金进行跟投,跟投比例为2%-5%,锁定期为2年。此外,科创板还提高网下配售占比10%,并降低向网上回拨的力度,回拨后网下发行比例不少于60%。

每手变为200股

科创板最小交易单位为200股/手,并按1股递增,打破原先A股市场以每手100股且以整数倍递增的传统。此外,单笔申报规模也出现大幅下降,科创板市价订单单笔申报最多5万股,限价订单单笔最多10万股。

涨跌幅放宽至20%

一方面,科创板打破了A股涨跌停10%的“定律”,将涨跌幅限制放宽至20%,此外,相较于原本A股市场上市首日44%的涨跌幅限制,科创板在上市前5个交易日均不设涨跌幅限制。

另一方面,科创板保留了包括创业板在内的目前全部A股板块T+1的竞价交易及大宗交易形式,并增加了盘后固定价格交易的新形式。

盘后固定价格交易是指在收盘集合竞价结束后,本所交易系统按照时间优先顺序对收盘定价申报进行撮合,并以当日收盘价成交的交易方式。

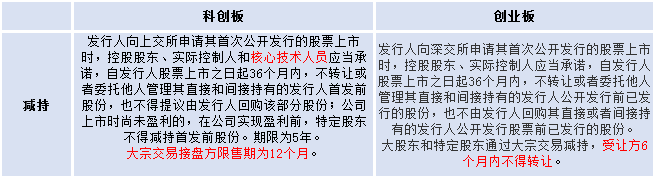

锁定承诺中增加核心技术人员

在首次公开发行的锁定承诺中,科创板在控股股东、实际控制人的基础上,增加了核心技术人员,即核心技术人员也将承诺在上市后的3年内不减持公司股票。此外,对于大宗交易接盘方的限售期科创板也由创业板的6个月增至12个月。

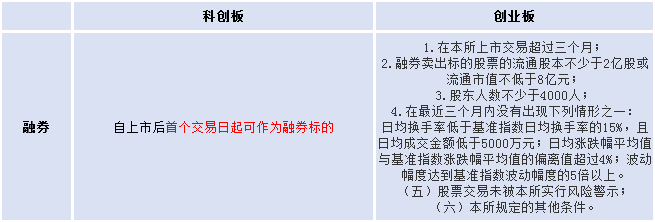

优化融券交易机制

相较于此前A股市场融券标的相对复杂的选取标准,科创板标的自上市后首个交易日起便作为融券标的,可进行融券交易。

并购重组围绕主业展开

不允许“借壳”上市的创业板已为此前A股的特例,而科创板对于并购重组的限制则更为严格,明确“并购重组应当围绕主业展开”,严格限制“炒壳”“卖壳”。