借着营收大涨35%,净利暴增138%这一靓眼的2018财报掩护,舍得酒业上周末推出了一纸总金额高达25亿元的再融资计划——业绩大涨,向股东伸手要钱顺势加速扩张,这本身并没有什么毛病,但问题是:如果相关的扩张计划远远超出了公司当前的资产和业务体量,那这样的扩张计划背后的真实动机和商业合理性就非常值得怀疑了。

如果透镜公司研究没有算错的话,舍得酒业25亿元的再融资规模,比该公司去年全年22亿元的总营收还要高——如果这样的数字还不能说明问题的话,那不妨再看一下这个对比:若募集资金投资到位,舍得酒业新增的产能规模可能将较目前扩张三倍以上,而事实上,该公司一直面临着较大的“供给侧改革”力,其账上的存货几乎够其未来持续卖上一整年,其存货周转速度排名整个白酒行业倒数第二……

在如此大的去库存压力下,舍得酒业25亿元的再融资计划似乎不得不让人怀疑,该公司到底是想借着业绩大增的掩护恶意圈钱,还是真心想要来一场充满未知和不确定性的豪赌?

借年报利好掩护推25亿增发

舍得酒业于上周末突然在上交所发布了一纸大额再融资计划,公司计划通过定向增发新股的方式募集不超过25亿元资金,此次增发的新股总数将不超过舍得酒业剔除回购股份之后总股本的20%。

据悉,舍得酒业的上述增发将向不超过十名特定对象进行,公司控股股东沱牌舍得集团将认购其中不低于30%的份额,具体增发的每股定价将在不低于定价基准日前20个交易日舍得酒业平均股价90%的基础上确定。

值得注意的是,在这纸增发计划发布之前的大约两周,舍得酒业于2月20日发布了一份业绩靓丽的2018年年报。财务数据显示,舍得酒业2018年全年实现营收22.12亿元,同比大幅增长了35.02%;实现归属上市公司股东的净利润3.42亿元,同比更是暴增138.05%。

在分析人士看来,由于2018年业绩的大幅增长,投资者信心高涨,在这种情况下,舍得酒业推出大额再融资计划,更容易获得投资者信任,靓丽的2018年年报数据给舍得酒业的25亿再融资计划提供了绝佳的掩护。

根据舍得酒业的计划,此次增发募集资金主要投向四个项目:一是酿酒工程技术改造配套项目,该项目预计总投资18.20亿元,其中,使用募集资金投入10.05亿元;二是营销体系建设项目,该项目预计总投资4.25亿元,将全部使用募集资金投入;三是信息化建设项目,该项目预计总投资3.22亿元,其中使用募集资金投入3.20亿元;四是补充日常流动资金,预计金额为7.50亿元。

库存压力行业第二仍疯狂扩产能

尽管在2018年度业绩一片大好的形势之下推出再融资方案,舍得酒业显示出了强烈的积极进取雄心,但在透镜公司研究看来,舍得酒业高速扩张雄心背后却隐藏着绝对不容忽视的残酷现实。

从舍得酒业披露的详细募投计划来看,该公司本次再融资的最主要投向就是产能投资,其产能投资包括两个部分:一是总投资18.20亿元的生产线技改项目,二是其总投资3.22亿元的信息化建设项目也涉及到生产线的智能化和数字化改造,如果把上述两项投资合计在内,舍得酒业此次募投项目所涉及的产能投资总额可能接近甚至超过20亿元——这已经与其2018年全年的营收总规模相当,而其四个募投项目合计33亿元的总投资规模,更是较该公司去年的总营收高出50%。

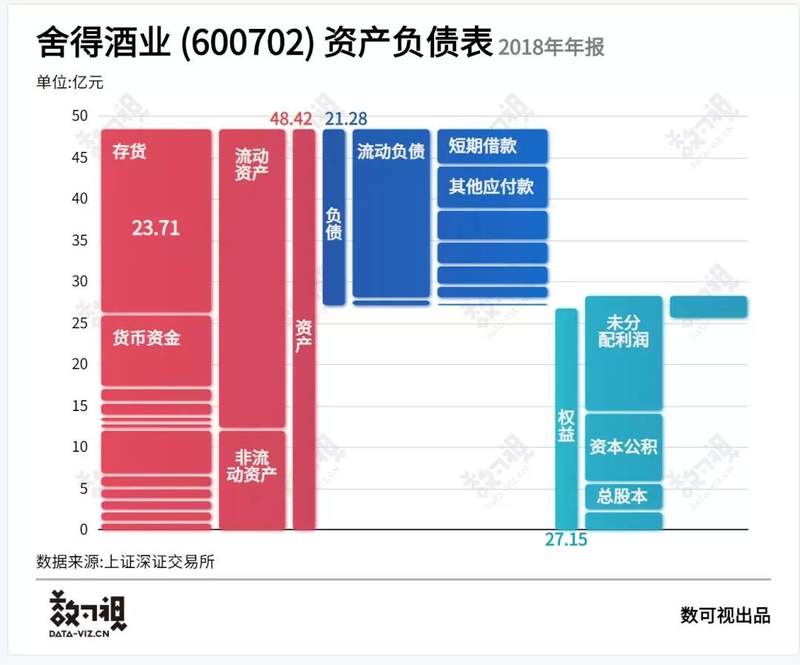

透镜公司研究认为,如果舍得酒业的上述产能投资全部到位,那么该公司资产负债表上可以用来衡量其产能规模的最核心财务指标——固定资产届时可能将新增20亿元左右,而这对于舍得酒业而言绝对不是一个小数目,因为目前该公司账上最新的固定资产余额只有6.19亿元,事实上,自2012年以来,舍得酒业账上的固定资产余额一直十分稳定地保持在6亿元上下波动——也就是说,如果上述产能投资全部到位,那么舍得酒业未来的的产能规模,很可能要较目前扩张三倍以上,毕竟舍得酒业目前账上的6.19亿元固定资产并不见得全部都是产能投资累积的结果,而此次该公司计划通过再融资砸进去的20亿元左右的投资,却几乎全部都跟产能扩张有关!

(数据来源:同花顺iFinD)

尤其值得注意的是,舍得酒业如此大规模的产能投资,与其当前的去库存压力形成鲜明的对比。根据同花顺iFinD统计数据显示,以成本基础法计算,舍得酒业的存货周转速度在整个A股市场18只白酒股中排名倒数第二,其存货周转天数高达1392天,仅高于目前正陷入巨大经营泥潭的*ST皇台。

即便以收入基础法计算,舍得酒业的存货周转速度同样慢得惊人:截至2018年底,舍得酒业账上的存货余额高达23.71亿元,按照2018年22.12亿元的营收测算,该公司要想消化掉既有库存,需要超过一年的时间——这样的库存周转速度,仍然在行业里严重拖后腿。

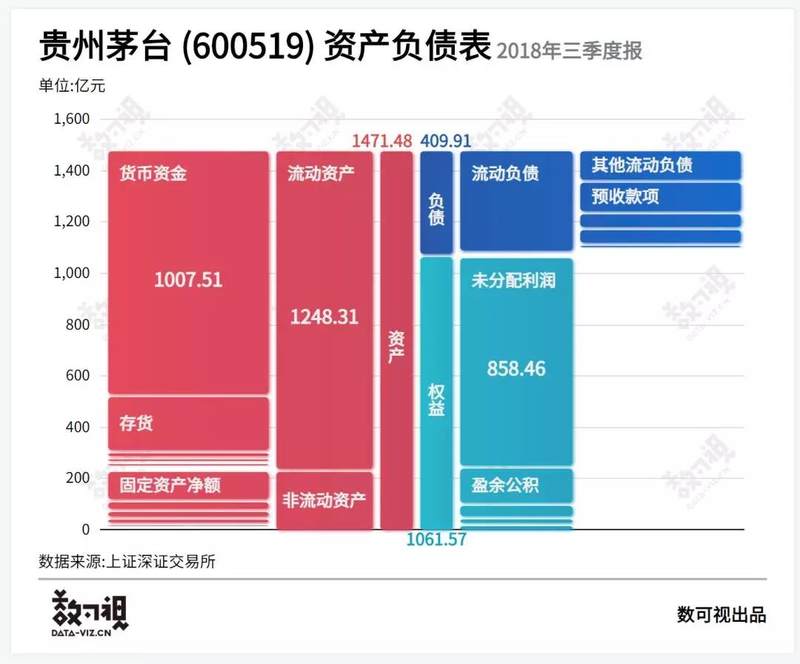

值得注意的是,尽管在上述同花顺iFinD统计榜单中,贵州茅台以成本口径计算的存货周转天数也高达1278天,在行业里排名倒数第三,但得益于茅台产品超强的溢价能力和超高的毛利润率,贵州茅台以收入口径计算的存货周转天数则远低于舍得酒业:截至2018年三季度末,贵州茅台账上存货218.62亿元,按照2018年前三季度茅台549.69亿元的营收计算,贵州茅台只需4个月左右的时间即可消化掉全部库存,其收入法基础的存货周转速度在白酒行业中反而大幅领先。

从上述数据不难看出,尽管舍得酒业在2018年表现出较高的业绩成长速度,但其库存周转指标在行业里却严重拖后腿,在较大的“供给侧改革”压力下,舍得酒业仍然大幅扩张产能投资,其合理性也不得不让人怀疑。

恶意圈钱or真心豪赌?

库存周转速度行业倒数第二却仍然疯狂扩张产能投资,舍得酒业募投计划到底有多不合理呢?

透镜公司研究不妨在此做个简单的财务模型测算:2018年,舍得酒业以6.19亿元的固定资产规模所对应的产能,实现了22.12亿元的营收产出,如果舍得酒业未来通过再融资直接砸向产能投资方向的固定资产规模较目前扩张3倍多至20亿元左右,那么外界是否有理由相信:舍得酒业的这些新增产能投资是否也需要额外新增近60-70亿元(同样也是现有营收规模的3倍)的营收才能消化?

换句话来说:如果舍得酒业上述20亿元的新增产能投资达不到比2018年更高的产能投资/营收产出比,那么外界是否可以相信:舍得酒业的上述产能投资,要么会造成严重的产能过剩,要么舍得酒业的上述产能投资根本就不是所谓的“技术升级”,而是在“技术降级”?如果是这样,那么这样的产能投资价值到底在哪?

透镜公司研究需要特别指出的是,上述测算方法并没考虑包括销售价格及可能影响产能投资/营收产出比的其它诸多因素,因此测算方法并不足够严谨,但不可否认的是,在缺乏其他数据的情况下,这样的测算仍具较强参考价值和指导意义。

尽管在再融资计划中,舍得酒业进行了看似详尽的项目可行性研究,但透镜公司研究发现,该公司的这些研究过分注重行业和政策大趋势的宏观分析,其最终形成的报告严重缺乏必要的量化指标推演,因此这样的可行性报告本身就存在重大缺陷。

据舍得酒业披露,上述募投项目投资周期为三年,三年后,舍得酒业的营收规模能够达到90亿元左右(新增产能所需的“配套”营收和现有产能规模下既有的22亿营收相加,再酌情减去固定资产折旧的影响)吗?

值得注意的是,为了实现这个目标,在急剧扩张产能投资的同时,舍得酒业还将通过此次再融资同步加快渠道建设,其中最重要的一部分就是大力加快公司旗下专卖店的建设。

据悉,舍得酒业计划未来两年内在国内65个城市铺设200家专卖店,但由此也产生了如下两个重大疑问:第一,这200个专卖店所带来的增量营收,能消化得了未来舍得酒业海量新增的产能吗?这对于该公司来说恐怕还是个巨大的未知数;第二,目前舍得酒业在全国有1500家经销商,这也是其主要销售渠道,铺设专卖店之后,舍得酒业会否因与经销商抢食而产生重大冲突,这种潜在的冲突会否对其现有的渠道构成威胁?由于专卖店经营模式目前还不得而知,这些问题在舍得酒业的公告中现在还找不到答案。

舍得酒业是真的做好了25亿再融资的募投打算,准备在一个未知领域豪赌一场?还是只是暂时借产能投资为幌子,拿靓丽财报做掩护,先把钱圈进来再说?