投稿来源:透镜公司研究

在上一篇文章中,透镜公司研究指出,红星美凯龙通过高度激进的会计处理方式,令其旗下尚未投入使用、仍处在建阶段的门店为公司利润表贡献了近10亿元的巨额公允价值变动收益,占该公司当期净利润的20%,此举存在明显的利润操纵嫌疑——红星美凯龙为何在确认利润时显得如此急不可耐?一个最现实的解释或许在于:该公司需要借助良好的账面业绩,来提高融资筹码。

透镜公司研究注意到,由于依赖重资产模式扩张,红星美凯龙的资金链长期处于紧绷状态,截至一季度末,该公司流动负债已经超过流动资产近百亿元之巨,其流动性缺口正在持续扩张;在巨大的流动性压力面前,红星美凯龙已将其旗下绝大部分门店自持物业用于抵押融资,该公司资产负债表上已经很难再找到其他可供大规模抵押或质押融资的标的了——在这样的情况下,通过粉饰业绩来为自己融资增信,或许是接下来红星美凯龙挺过资金链压力的不得已之选……

重资产扩张致资金链压力节节高升

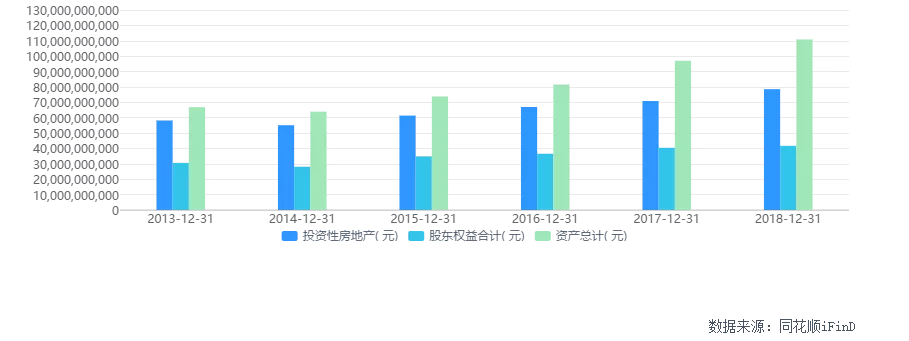

透镜公司研究在上一篇文章《美凯龙四成盈利来自房产升值,商场未完工即确认10亿利润》中提到,红星美凯龙的资产负债表上几乎“穷得只剩下房子了”:其2018年底的投资性房地产高达785.33亿元,占其总资产的70.84%,这一数字甚至较其同期的净资产规模还要高出73.38%——通过以上数据的逻辑分析不难得出这么一个结论:红星美凯龙过去一直在不断地借钱买地、盖房子、建商场,并借此来扩大经营规模。

透镜公司研究认为,红星美凯龙的上述扩张模式是一种高度资本密集型的重资产扩张模式,其模式之重甚至要远超一般的房地产开发商:毕竟,开发商借钱盖的房子是用来出售的,总有资金回笼的那一天;而红星美凯龙盖完房子后将其用来自建商场出租经营,只要这些房子不出售,其所投入的资本就一直处于被持续占用的状态。

这种重资产扩张模式所带来的必然结果,就是有息负债的高企,以及资金链的持续紧绷。

如果透镜公司研究没有猜错的话,截至今年一季度末,红星美凯龙的有负债余额应该达到了380亿元之巨,其中:短期借款56.24亿元,一年内到期的非流动负债43.35亿元,长期借款151.51亿元,应付债券76.21亿元,应付融资租赁余额大约4亿元,商业地产ABS融资余额大约48亿元——而该公司同期的全部负债总额才只有684.66亿元,这意味着,红星美凯龙当前的所有负债中,有息负债比重高达56%。

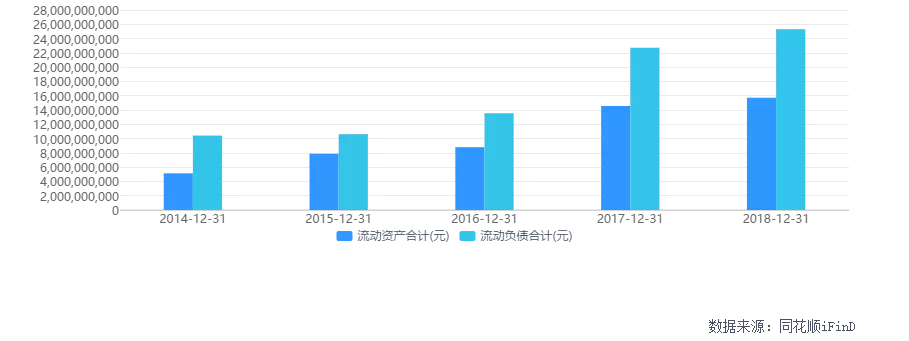

在巨额的有息负债面前,红星美凯龙的流动性状况也呈现出持续恶化之势。同花顺iFinD统计数据显示,最近十年来,红星美凯龙的流动负债规模长期大幅高于其流动资产规模,且其流动性缺口整体上也呈现出持续扩大的趋势。

截至今年一季度末,红星美凯龙的流动资产只有143.88亿元,但其同期的流动负债却高达惊人的239.41亿元,据此计算,该公司存在大约96亿元的流动性缺口,与其2018年年报披露的截至去年底的流动性缺口数字持平,创下了该公司流动性缺口的历史最高水平。

既然资金链缺口长期如此之大,红星美凯龙这么多年到底是如何挺过来的呢?

从资产负债结构来看,红星美凯龙近年来一直在通过不断借新还旧的滚动借款方式补充流动性,可以毫不夸张地说:对于红星美凯龙的管理层而言,如何找到尽可能多的低成本资金,甚至比如何找到更具成长潜力的门店地块还重要,毕竟,相比后者,如果前者出了问题,对于美凯龙上市公司来说更致命。

物业已清仓式抵押未来融资或受限

上面的分析不难解释透镜公司研究上一篇文章所提出的关于“红星美凯龙向在建工程要利润”的疑问:因为对融资有着极高的要求,红星美凯龙不得不在债权人面前尽可能地呈现出一份足够有说服力的利润表数据。

在透镜公司研究看来,红星美凯龙预先确认在建工程的公允价值变动收益,至少有以下几个好处:一是,直接美化当期利润表,提升红星美凯龙的资信等级,提高其融资额度的同时降低融资成本;二是,借此告诉抵押融资的债权人,红星美凯龙用于抵押融资的物业资产存在持续升值的空间,抵押物足够优质;三是,借助良好的业绩支撑相对良好的股价,如果有可能,还能在上述“良好的股价”基础上高位适时推出再融资方案。

事实上,即便是红星美凯龙通过粉刷利润表来提高融资杠杆,但在近百亿元的巨额流动性缺口面前,该公司接下来能否以合适的代价,有效确保其资金链的安全,还不得不让人捏把汗。

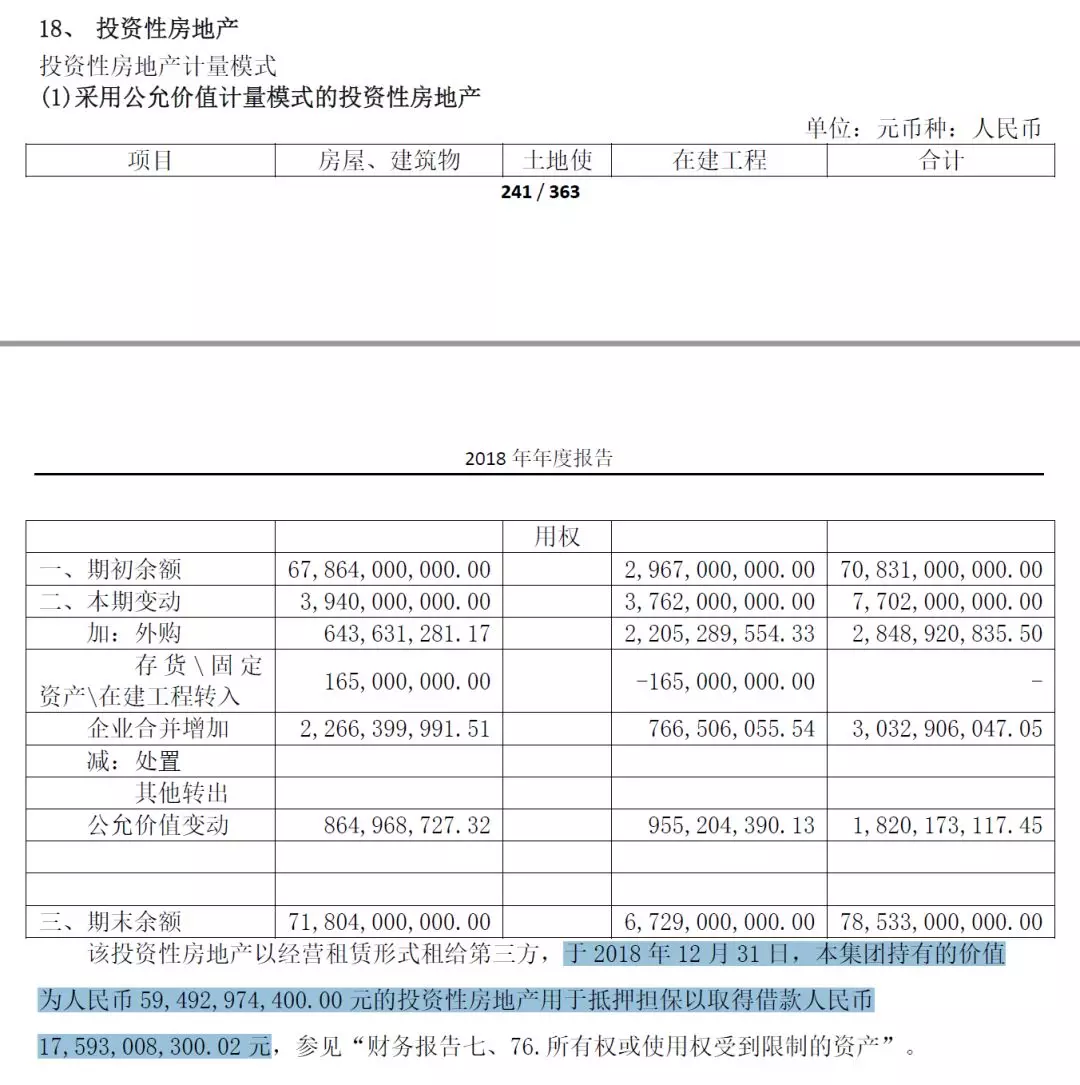

截至2018年底,红星美凯龙账上785.33亿元的投资性房地产中,除去在建工程外,可用于抵押融资的门店物业资产(房屋及建筑物)为718.04亿元,其中已有594.93亿元处于各种被抵押的状态(包括直接用于银行抵押贷款,以及发行ABS融资时作为基础支持资产的部分),这部分的资产抵押帮助红星美凯龙获得了175.93亿元的融资。

从上述数据不难看出,红星美凯龙已经将83%的门店自持物业用于抵押融资,其旗下的自有门店已经接近于清仓式抵押的状态,且其抵押融资比例只有不足30%,即:每抵押100万元的物业资产,只能帮助红星美凯龙取得不到30万元的融资。

在透镜公司研究看来,一方面,旗下绝大部分自有门店已被用于抵押,另一方面,抵押融资比例又低至不足30%,目前已经接近无房可押状态的红星美凯龙接下来或许很难再通过资产抵押的方式来获取新的大额融资了——因为红星美凯龙资产负债表上“穷”得只剩下房子,如果连房子都被清仓式抵押了,红星美凯龙账上还能有多少其他拿得出手的资产可供进一步大额抵押融资的呢?

透镜公司研究预计,不出意外的话,已将抵押融资差不多发挥到极限的红星美凯龙,未来将不得不把融资的重心转向纯信用融资,通过大举扩张纯信用借款的方式来补充流动性——但很显然,无任何抵押物的纯信用融资的成本,将不可避免地要大幅高于有抵押物的融资成本。

而且,更重要的是,对于已深处巨额有息负债重压、流动性缺口正与日俱增的红星美凯龙来说,如果其名下已经没有多少剩余抵押物了,其未来潜在的债权人又敢于给予该公司多大的纯信用融资额度支持呢?这恐怕还是个未知数,也是一个不可忽视的重大不确定性。

或由“房东模式”转入“店东模式”?

既然如此,那红星美凯龙未来的出路在哪里?

透镜公司研究认为,从扩张的角度来看,红星美凯龙的“房东模式”——即上面提到的自建门店保有巨量投资性房地产的重资产模式——可能已经接近极限,理由至少有三:

其一,资金链难以为继:从最近几年的财务表现来看,红星美凯龙若想沿续“房东模式”并保持当前的扩张速度,未来需要持续投入巨额的资金,而这一资金需求远超该公司当前的主营业务自身造血能力,结合本文以上对于该公司的资金链状况和融资能力分析不难得出结论:“房东模式”对于红星美凯龙而言,存在明显的“可持续发展”问题;

其二,财务费用不可承受:即便抛开第一个因素,假设红星美凯龙能够借到足够的钱继续投资新店当“房东”,由此产生的利息支出可能也是该公司的难以承受之重——今年一季度,红星美凯龙的融资利息费用支出高达5.17亿元,占其当期税前利润总额的接近30%——而且,以上利息支出还只是直接利息费用化的部分,实际上,根据2018年年报,红星美凯龙还将大额的融资利息费用资本化掉了,这部分被资本化的利息支出并未直接体现在其当期利润表中,如果将资本化的利息支出也考虑在内,红星美凯龙每年实际的财务融资成本可能占到了其税前利润比重的接近40%。

其三,房价波动影响存在重大不确定性:在透镜公司研究的第一篇文章中,我们剖析了红星美凯龙的历史利润结构——该公司历史上近四成的利润来自于投资性房地产的账面价值升值,房地产市场(尤其是商业地产)行情的波动对于对红星美凯龙的利润表有着举足轻重的影响,而当前国内的房地产市场(无论是住宅还是商业)的最好时机显然已经过去,未来走势存在不确定性,在这种不确定性下,未来红星美凯龙账面上的近800亿元巨额投资性房地产的公允价值波动又将会如何影响该公司利润表?

透镜公司研究预计,在“房东模式”扩张难以为继的情况下,红星美凯龙若想寻找进一步的增长空间,未来可能会更多地采用“店东模式”——即租赁第三方物业进行招商和商业价值再开发——这种模式类似于苏宁和国美模式,苏宁、国美旗下绝大部分的店面都是租来的,并非他们买来的或自建的,他们都只是各个卖场的“店东”,而非“房东”。

不可否认,相比而言,以上两种模式中,“房东模式”虽然拥有更高的毛利润率,但却是以重资产投入为代价的;“店东模式”虽然毛利润率相对较低,但对资本的投入要求却小得多,非常适合快速扩张抢占地盘做大业务规模——对于红星美凯龙而言,其未来的模式策略选择极可能是这样的:通过“房东模式”做好现有存量店面,同时通过“店东模式”来扩张做增量。

不过,透镜公司研究最后需要指出的是,“店东模式”下的管理能力输出将更加考验红星美凯龙的实际运营能力和效率——这才是一家正常的大型商业综合体运营商真正必须具备的核心能力。

透镜公司研究版权声明

1、透镜公司研究所有原创文章及图片版权归北京澳策商务咨询有限公司所有,如需转载,请务必在显著位置正确注明来源及作者,并及时联系我们获取授权和备案;

2、未经授权允许,转载方不得对我们文章的内容、标题或图片作任何违反作者愿意的修改,对于拒绝配合的侵权行为,我们保留追究法律责任的权利。