投稿来源:时代财经

10年前,IBM忽视了存在于公有云领域的巨大机遇,并且正在为此付出代价。

“蓝色巨人”IBM史上最大的并购交易在近日尘埃落定,IBM完成了对开源解决方案商Red Hat(红帽)所有已发行和流通在外普通股的收购交易,总股本价值约 340 亿美元。

这是美国科技行业史上第三大并购交易,仅次于2016年戴尔以670亿美元价格并购数据存储公司EMC,以及2000年通讯设备公司JDS Uniphase以410亿美元收购光学元件供应商SDL。

IBM对Red Hat前后历时超过半年多,去年10月,IBM宣布将溢价63%收购Red Hat。当月Red Hat股价大涨26%,显示了资本市场对此次并购的信心。

在错过了由公有云推动的第一波云计算浪潮后,混合云被IBM看做是迎头赶上的重要就会,以开源业务著称的Red Hat也被外界看做IBM建立多云操作系统的关键。

剑指云计算

IBM以大型机及软件服务为主营业务,以近乎垄断的行业地位每年创造百亿美元的利润。而Red Hat是全球最大的开源软件公司,提供可靠、性能优异的 Linux、混合云、容器和Kubernetes容器技术,2018年总营收为29亿美元,同比增长21%。

交易完成后,Red Hat将并入IBM混合云部门。IBM方面在公开声明中指出,由于当今市场有80%的业务负载还没有转移到云,IBM和Red Hat将通过混合多云技术应用,推动跨多个公共和私有云的数据及应用程序的可移植性和安全性,以此建立一致的云管理体系。

科技行业分析师Ben Thompson直言,对IBM来说,真正有价值的是Red Hat的Openshift。这是一个用于构建和管理Kubernetes容器的软件套件。而来源于谷歌的Kubernetes是一个开源的容器集群管理工具,可以运行在 AWS(亚马逊)、Azure(微软)以及GCP(谷歌)等任何云计算平台。

这意味着IBM可能粉碎 AWS等基础设施的领先优势。与Red Hat的开源技术联手,IBM期望利用混合云业务的发展潜力,成为众多云计算平台的技术实施商,延续原本擅长的销售及服务能力。

“在接下来的五年中,IDC预计企业投入将越来越多用在开放的混合多云环境。”IDC高级副总裁兼首席分析师Frank Gens表示,“通过收购红帽,以及对保持红帽独立性的承诺,IBM将可以通过在这个新兴的混合多云世界里,利用开源技术帮助企业在自身行业中脱颖而出。”

不再起舞的大象

前IBM总裁郭士纳曾在《谁说大象不会跳舞》(2003年)一书中详细描述了自己如何一手扭转了IBM160亿亏损的困局,并将其打造成世界上最赚钱的公司。IBM也因此成为“由传统企业向与世界经济接轨、务实而灵活的现代企业”的标杆,被称为“会跳舞的大象”。

但很少有人注意到,郭士纳还在此书中描述了云计算带来的巨大市场机会:“云描绘的巨大的全球连通性将会在数百万企业、学校、政府和消费者之间的互动中引发一场革命。”这位依靠经营香烟和快餐起家的商业奇才,显然有着比继任者更为长远的经营眼光。

过去10年,云计算业务始终未得到IBM的真正重视。2010年,时任IBM CEO的Palmisano在发布五年规划时表示:“他们(客户)不会为时尚和潮流付款。企业将有自己独特的模式。你不可能在云端做我们正在做的事情。”

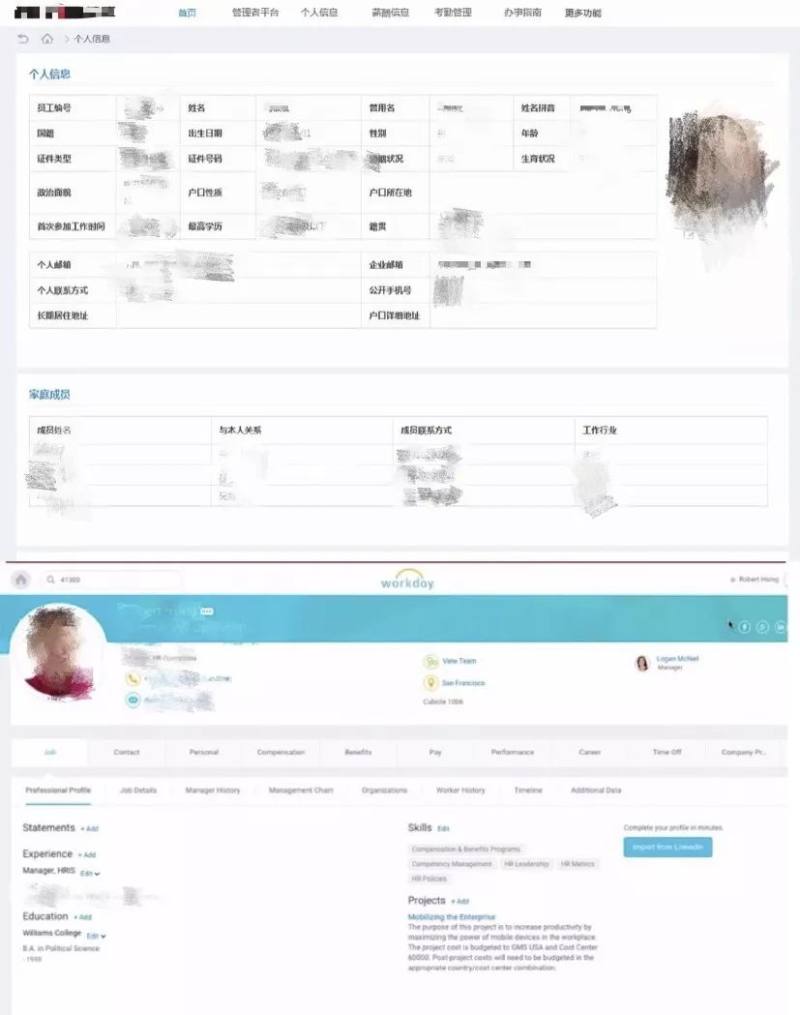

这也使得IBM的IT咨询业务开始受到新型方案的冲击。以IBM的PeopleSoft(人力资源应用,以下简称PS)实施业务为例,Workday(基于云端的财务和人力资本管理软件)逐步成为PeopleSoft的重要替代方案。

相比老牌人力资源软件PS,Workday有着更好的交互体验和更低的部署成本。曾在IBM 从事软件实施工作的技术人员韩明向时代财经描述了两种方案的成本差异:“PS部署一个项目两个模块需要5、6个顾问,3-4个月的时间;Workday只需要2、3个顾问,2个月就可以上线。”

韩明向时代财经展示的软件界面,从上到下分别经IBM优化后的PS、Workday。

对新技术的忽视让IBM在很长时间内都处于萎靡的状态。2014年-2018年期间,IBM营收持续下滑。IBM 2019年一季度营收为181.8亿美元,低于市场预期,较去年同期的190.7亿美元下滑5%,这是IBM连续第三个季度收入同比下降。

图片来源:雪球

IBM的股票也不再受欢迎。2017年,“股神”巴菲特表示自己抛售了三分之一的IBM持股。在近期的13-F报告期内,机构投资者卖出了高达8370万股股票,与买入的比例为2.3:1。

尽管近年来IBM开始对外显示拓展云计算的决心,却始终收效甚微。据市场研究机构IDC的追踪数据,从2016年下半年起到2018年上半年,IBM的增长速度大幅落后行业的整体增长速度,市场份额逐渐下滑。另据IBM 2018年财报数据,云业务部门营收增速已从第一季度的20%降至第四季度的2%。

营收增速下降的同时,IBM在云计算方面的支出却在缩减:2017年为32亿美元,低于2016年的36亿美元。

最后一棵稻草

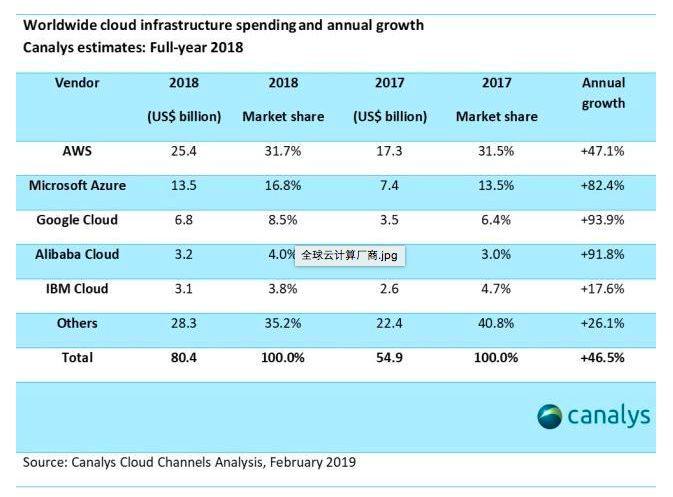

根据Canalys 2019年2月公布的数据,亚马逊旗下AWS以全年254亿美元的营收占据了全球市场份额的31.7%;微软打造的Azure,以135亿美元营收占据16.8%的市场份额;谷歌云GCP以营收规模68亿美元位列第三。IBM排名第五,居阿里巴巴之后。

图片来源:Canalys

IBM也并非没有优势。一直以来,IBM被当做IT企业的异类。与随处可见身着拖鞋、短裤的IT企业不同,黑西装和白衬衫才是IBM员工的标配。这家拥有百岁高龄的“活化石”企业有着与年轻科技企业迥然不同的企业文化。极强的销售与服务能力,而不是技术创新,一直被业内看做IBM的主要竞争优势。

“客户有定制化的需求,这也是IBM比较擅长的。”韩明表示,“很多大客户更看重网络安全性以及可完全客户化的人事薪酬管理体系,所以还是会选择比较老牌的IT软件。”

IBM试图利用现有优势从云计算浪潮中寻求机会:企业不愿意对任何一个巨头进行业务捆绑,IBM能够利用原有的IT服务优势,与Red Hat一道,开发出无缝连接私有数据中心和任何一家公共云的产品。

但Ben Thompson尖锐地指出,从收购Red Hat这一动作中就可以看出,IBM在公共云方面的努力实际上已经失败了。“IBM终于承认它的最佳选择是在其他企业的云之上构建产品。但与潜在客户相比,这更像是一个IBM本身的需求。”

让IBM担忧的是,与过去IBM擅长构建的IT解决方案不同,被IBM瞄准的三家软件供应商,任何一家都有着与IBM服务能力相媲美的潜力。

去年10月,微软在“大中华合作伙伴生态大会上”已正式推出“解决方案优选计划”,服务目标是大中华区的1.7万家微软合作伙伴。全球范围内,微软云合作伙伴数量超过7.2万家,云解决方案提供商收入的年度增长为234%。

而在IBM宣布完成对Red Hat并购后不久,谷歌也传来收购云服务商的消息:将收购加州企业云存储服务提供商Elastifile。这是继谷歌在6月宣布以26亿美元收购数据分析公司Looker后,又一次以收购的方式加码云业务。

10年前,IBM忽视了存在于公有云领域的巨大机遇,并且正在为此付出代价。而戴着重金买来的“红帽子”,大象能否再次起舞?恐怕还是一个大大的问号。