投稿来源:雷达财经

3月6日,迈瑞医疗报收于263.50元,以3203.35亿元的总市值,力压宁德时代,成为创业板市值“一哥”。这已经是迈瑞医疗第二次成为创业板市值最高公司。

而2016年迈瑞医疗从纽交所退市时,估值仅33亿美元,按照最新汇率,折合为人民币228.51亿元。据此计算,迈瑞医疗市值较美股退市时的估值,翻了13倍。

迈瑞医疗此轮上涨与新冠肺炎疫情相关,年初至今,迈瑞医疗涨幅已超40%。

雷达财经梳理发现,虽然股价不断上涨,迈瑞医疗仍面临商誉、业绩增速下滑等诸多隐忧。

靠“农村包围城市”起家

1991年,被称为“迈瑞三剑客”的李西廷、徐航、成明和,先后从中国医疗器械黄埔军校“安科”离职,创办迈瑞医疗。

刚开始时,迈瑞医疗靠代理医疗器械为生,一年后,迈瑞医疗靠着代理业务赚到了上百万元。

赚到钱了,是继续代理还是搞研发?“迈瑞三剑客”选择了后者。

1992年底,迈瑞自主开发出首款产品——国内第一款单参数的血氧饱和度监护仪。

当时,国内的医疗器械市场几乎被欧美大厂垄断,为了打开局面,迈瑞医疗祭出了“农村包围城市”战略,国外厂商监护仪售价10万,迈瑞医疗的售价仅4万,从乡镇、农村医院开始做起,以高性价比吸引客户,迈瑞医疗迅速打开局面。

此后,迈瑞医疗继续发力研发。1996年和1997年,迈瑞的新产品并无太大起色。巨大的投入,让一部分创始人看不到希望,选择离开。

幸运的是,1999年1月,迈瑞医疗获得KTB投资集团、华登国际、JAIC日本亚洲投资A轮600万元融资。

解决了资金难题后,迈瑞医疗成功研发出拥有全自主产权的PM9000监护仪系列产品、血液分析仪、全数字B超、全自动生化分析仪等一系列产品。

1999年年底,迈瑞医疗自有产品销售额达到1个亿。

意识到资金重要性的迈瑞医疗,在2004年1月,完成了A+轮融资,投资方为高特佳投资。

2005年,迈瑞准备再次融资,最终选中了高盛,融资金额为2780万人民币。

迈瑞医疗融资历程

高盛入股后,迈瑞医疗加快上市脚步。2006年,迈瑞成功在纽交所上市,成为中国医疗设备行业首家在海外上市公司。

美股退市时估值仅两百多亿

拥抱资本市场后,迈瑞医疗开启并购。

2008年开始,迈瑞先是花费2.5亿美金收购彼时在美国监护仪市场排名仅次于GE、飞利浦等巨头的Datascope,随后又在体外诊断领域收购了苏州惠生、长沙天地人等企业。

2013年,迈瑞收购美国高端超声影像制造商Zonare集团。

然而,迈瑞医疗并不获美股投资者认可。上市后,迈瑞医疗市盈率在20倍至30倍。2013年后,估值逐渐下滑,至2015年时,迈瑞医疗市盈率已不到18倍。

此时,中概股掀起回归热潮,迈瑞医疗也动了回归的心思。

2016年3月,迈瑞医疗成功私有化退市,估值33亿美元,折合人民币228.51亿元。

2017年5月,迈瑞医疗向证监会递交了在深交所中小板上市的申请。2018年2月13日,迈瑞医疗突然宣布撤回材料、主动终止IPO。随后不久,迈瑞医疗重新提交申报资料,改为申请在创业板上市。

2018年10月16日,迈瑞医疗在深圳证券交易所创业板挂牌上市,成为截至当时创业板最大规模的IPO。

迈瑞医疗共发行1.22亿新股,发行价为每股48.80元,募集资金总额为59.3亿元,为创业板有史以来规模最大的一笔IPO。

对于IPO募集资金用途,迈瑞医疗用于三个方面,分别是现有主营业务的产能扩增;扩建外科产品研发中心;升级营销服务体系。

上市首日,迈瑞医疗较开盘价上涨44%,总市值为854亿元。

再度登顶隐忧犹在

上市后,迈瑞医疗股价震荡上行。2019年6月26日收盘时,迈瑞医疗市值达1924亿元,正式超越温氏股份荣升“创业板一哥”。

迈瑞医疗“一哥”地位保持了将近6个月。2019年12月24日,宁德时代大涨7.10%,市值达2197.36亿元。而迈瑞医疗当日收盘市值为2140.83亿元,宁德时代成为创业板市值最高公司。

2020年3月5日,迈瑞医疗再度向创业板“一哥”发起冲锋,盘中一度涨超5%,股价续创新高达270.01元/股,市值跨过3200亿元大关赶超宁德时代,位居创业板首位。收盘总市值3176亿元,距离宁德时代的3207亿元市值一步之遥。

3月6日,迈瑞医疗报收于263.50元/股,以3203.35亿元的总市值,超越宁德时代的3169亿总市值,成为创业板市值“一哥”。

迈瑞医疗此轮上涨,与新冠肺炎疫情爆发有关。

3月5日,迈瑞医疗总经理成明透露,迈瑞的医疗产品中,疫情需要的产品增量很大,许多产品的需求量翻了数倍,如呼吸机国内的需求量达到了6倍。

年初至今,迈瑞医疗股价已累计上涨44.86%。

雷达财经梳理发现,虽然股价大涨,目前迈瑞医疗依然存在诸多隐忧。

目前,迈瑞医疗动态市盈率达65.44倍,远超其私有化时估值。而该估值,是市场看好基于迈瑞医疗高增长的前提给出的。

数据显示,迈瑞医疗归母净利润2016年增长75%,2017年增长61%,2018年增长43%。

根据迈瑞医疗2月底发布的业绩快报,公司2019年实现归母净利润46.81亿元,较上年同期增长25.85%。

从上述数据可以看出,迈瑞医疗业绩增速逐年下滑。

随着迈瑞医疗体量进一步扩大,业绩增速能否重回高增长,存在不确定性。

不少分析人士认为,迈瑞医疗重销售轻研发,导致产品能力不强。

数据显示,2016-2018年,公司研发占营收的比重分别是12.33%、12.06%、10.13%,而销售费用的占比分别高达27%、26.5%和24.4%。

为了销售,迈瑞医疗代理商曾卷入行贿案件。2017年6月27日,温州市中级人民法院公布杨文涛行贿二审刑事判决书。杨文涛作为迈瑞医疗等公司的代理商,向卫生局、医院等11位相关人员行贿,涉及财物104.83万元。法院二审判处杨文涛5年有期徒刑。

目前,迈瑞医疗与跨国巨头还存在较大差距。如疫情发生以来,人工心肺机ECMO(叶克膜)需求量大增,迈瑞医疗尚无开发ECMO能力,ECMO全部依靠进口。

在发展历史上,迈瑞医疗多次卷入专利纠纷。迈瑞医疗曾与美国马西莫公司和科曼公司发生过专利侵权的纠纷,最终以迈瑞医疗支付2500万美元撤诉而告终。

在国内,迈瑞医药遭理邦仪器多次起诉。

2018年初,理邦仪器状告深圳迈瑞和福州迈瑞侵犯其4项专利,福州市中院受理了案件。

2019年4月,福州市中级人民法院判定被告深圳迈瑞向理邦仪器赔偿经济损失600万元,同时判定被告深圳迈瑞自判决生效之日起立即停止制造、销售侵害理邦仪器名称为“医用设备的数据分类处理方法及系统”的发明专利权型号的多款监护仪,判定被告福州迈瑞自判决生效之日起立即停止许诺销售侵害理邦仪器名称为“医用设备的数据分类处理方法及系统”的发明专利权型号的多款监护仪。

此外,迈瑞医疗还面临商誉问题,公司海外并购大多处于亏损状态。2019年上半年,公司荷兰子公司Mindray Medical Netherlands B.V. 亏损2296.14万元,香港子公司MR Global(HK) Limited 亏损2.09亿元。

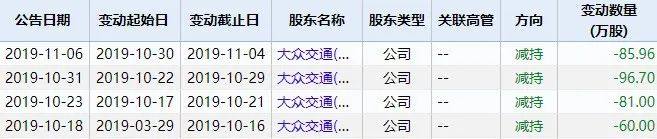

迈瑞医疗已经有股东用脚投票,去年三季度,公司股东大众交通集团套现超5亿。