文|松果财经

云计算是一片热土,各种巨头都在抢滩登陆,这种情况在疫情的催发下更为明显,全社会数字化与智能化转型需求猛增,云计算巨头们纷纷加码布局,大单大客户密集的政企市场更是各厂商的争夺焦点,作为国内云计算“老大哥”的阿里云当然不能置身事外,而且近期阿里云还特别强调,已经为全面服务政企市场做好了准备。

但实际上阿里云在政企市场早有涉足,为什么又重点提出?而对于去年才做到盈亏平衡的阿里云来说,政企市场是否能真正成为其新的增长极呢?另外,在劲敌环伺的境遇中,阿里云又能否做出新的突破?

挣扎12年终盈利,阿里云的艰难起步

在国内公有云市场,阿里云稳坐头把交椅,但它的发展之路并不是一直顺风顺水。

2009年,阿里云正式成立。但由于云计算概念太过超前,阿里云多次投入不见成效,其内部质疑的声音愈发强烈,甚至有人认为这是一场骗局,主张将其裁撤掉,但是在马云的坚持下,阿里云项目得以保留。

经过近3年的技术研发,阿里云自主研发的大规模分布式操作系统“飞天”问世,次年实现国内首个单集群超过5000台服务器。这标志着属于中国的云时代正式开启,随后腾讯、百度、华为、金山、美团等互联网公司纷纷投入,云计算市场一时好不热闹。

此外,阿里云的出现也解决了阿里巴巴庞大的电商业务场景以及双十一的海量业务冲击,它的也得到了外界越来越多的认可与支持。同年阿里云便受到国家重点关注,并分担了12306春运期间的高负荷运算。

随后阿里云的技术不断迎来突破,单集群规模越来越大,产品线也更加丰富。从数据库、云存储服务等底层数据服务,到云通信、物联网以及上层产品解决方案的整套架构体系。

但阿里云还有一个十分现实的问题要解决,那就是如何盈利。云计算的基础模式就是服务器资源的租赁,厂商通过卖算力和存储等方式进行盈利。然而服务器等硬件设备、数据中心建设等均造价不菲,国内许多云厂商也因此连年亏损。

不过阿里云在去年打破了国内云厂商集体亏损买增长的魔咒,根据阿里2021财年Q3(自然年2020年Q4)财报,阿里云单季度收入116.15亿元,经调整EBITA实现盈利2400万元。另外在今年一季度财报中我们还可以看到,阿里云已经实现连续两个季度盈利。

但即使领先国内其他云计算厂商做到盈亏平衡,阿里云并没有止步于此,它还在不断求变。

云计算进入深水区,阿里云的求变之路

云计算深水区在哪?

国内公有云市场由IaaS(基础架构即服务)、PaaS(平台即服务)和SaaS(软件即服务)共同组成。但如今云计算服务正逐渐从IaaS走向PaaS和SaaS,未来企业的定制化信息服务都需要Paas和SaaS提供支撑。

另外云计算的发展还将会促进大数据和人工智能的发展。随着物联网的进一步完善,云计算服务在进一步整合大数据后,朝着提供更加丰富和全面的服务方向前进,例如数据分析服务等。

同时,云计算已经转变为彻头彻尾的重资本运营模式,只有巨头们才有足够的实力入局,而且,云计算厂商之间的“军备竞赛”也愈演愈烈:腾讯早前表示5年内将投入5000亿元用于新基建布局;百度宣布10年内新增服务器数超500万台,据测算约投入3000亿元;阿里云也宣布3年内再投2000亿元用于研发和服务器架设。

除了保持继续输血,已经拥有一定造血能力的阿里云还在求变。

当初阿里云从头部客户进行切入,以定制化服务抢占市场,并且效果显著。然而当阿里云面对中部或腰部客户时,阿里云的服务能力、渗透能力、支撑能力,包括人的数量、成本、触达方面都有短板,无法形成标准化、可复制的业务模式。

中小企业业务与大企业业务完全不同,定制化服务拥有专人提供解决方案,然而此前阿里云在区域方面投入的力量也较为薄弱,覆盖范围也不够广,阿里云很难为分布在全国各地的中小企业进行“贴身服务”。

为了解决对“最后一公里”洞察不足的问题,阿里云近期进行了组织架构调整——直接划片区的直营管理模式。做好服务之外,阿里云还敏锐地捕捉到了政企市场的需求,并决定进行“反攻”。

阿里云增速放缓,政企业务成新增长极

阿里云的成长与阿里巴巴蓬勃的电商业务密不可分,然而也是由于电商基因,过去几年阿里云对于互联网企业客户群体太过依赖,因此也导致其增速放缓。

阿里2021年一季度财报显示,阿里云一季度收入167.61 亿元,经调整 EBITA 为 3.08 亿元,去年同期为亏损 1.79 亿元,实现两个季度连续盈利。然而其营收同比增速仅为37%,创历史新低。

而政企对于云计算服务的需求都非常强烈,但苦于对数字化转型不清晰,政企上云的进展仍然较为缓慢。因此,随着云计算技术越来越成熟,政府机关和大型企业成为了云计算厂商的必争城池。

政企市场中存在海量数据、流程与操作需求,与其相对落后的技术处理手段和方式存在矛盾,而且不同部门间的数据壁垒,还会导致效率降低,“数据孤岛”的问题仍然存在。因此业内一直认为,政企市场是当前云计算服务的蓝海,同时也是未来的竞争高地。

对于政企客户来说,面对数字经济时代涌现出的大量新需求,他们需要的云服务不仅仅是具备云存储功能的基础设施,他们更希望得到的是一个云服务平台,来帮助解决业务和管理数字化问题,同时代价成本较低,且操作起来不太复杂的方式。

因此伴随政企业务定制化需求越来越多、越来越复杂,能否保证交付顺利成为横亘在云厂商和盈利之间的一道鸿沟,而各云厂商采取的措施也不尽相同。

百度智能云在战略上更加侧重对于AI技术的强调,正加速在金融、工业、农业、零售等领域的布局。

腾讯云最大的优势是其生态,其业务版图辽阔,能够将云计算、大数据、人工智能、物联网等技术与产业场景充分结合,在金融、教育、医疗、零售、工业、交通、能源、广电等政企细分领域中均有涉足,而且资本实力雄厚。

天翼云作为运营商中规模最大的云,在政企业务上具有一定优势,据其资料显示,天翼云已在全国范围内承建了11个省级政务云平台,在环保、智慧医疗、保险、大气防治等政企细分领域也已布局覆盖。

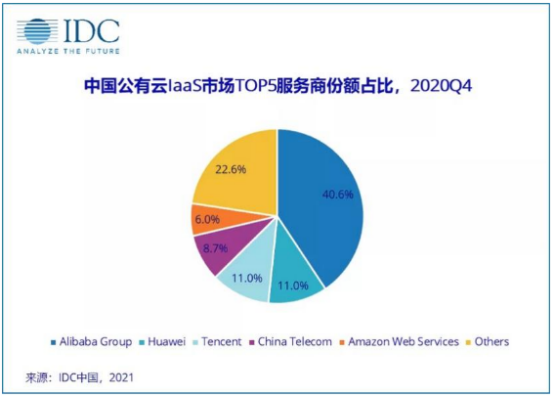

华为云虽然入局较晚,但其all in的气概也令友商咂舌不已,而且华为云一再调整组织架构,为其迅猛发展做好铺垫。2020年Q4中国公有云市场中,华为云已经来到第二的位置。

而占据了4成国内Iaas市场份额的阿里云,则是逐步向PaaS方向延伸。其公布的数据显示,其目前已服务于 26 部委、全国 31 个省区市相关部门;工行、建行、农行、邮政储蓄银行、中国人寿、中国太保等头部金融机构;国家电网、南方电网、中石油、中石化、中国邮政、三大运营商等大型企业。

虽然找到了新的增长极,但竞争对手众多,阿里云是否能继续稳如泰山呢?

追赶者枕戈待旦,阿里云亮出“杀手锏”

如今的云计算领域日趋成熟,业务模块通用性越来越弱,云厂商也在不断试错中寻找适合自己的打法。因此虽然阿里云长期占据国内市场份额第一,如今依然不能放慢脚步。

另外云计算领域资本开支巨大,极其依赖规模效应。苏宁云、美团云的相继离场,以及优刻得、青云迫不及待上市敲钟的动作,都反应了其重资产的运营模式。

对于阿里云这样的巨头公司来说,虽然已经领先同行们实现盈利,但还远未到收获的季节,同体量的友商依然在不计成本的“砸钱续命”,阿里云们永远无法停下脚步。因为停下就意味着落后,落后就意味着出局。

为了应对行业困局和增长瓶颈,阿里云提出了三个发展方向:数据智能、做好服务和云钉一体。

在笔者看来,数据智能技术是云计算厂商的核心竞争力毋庸置疑;尽管阿里云今年重点强调要做好服务,但加速进入下沉市场,与互联网企业在其他赛道的打法如出一辙,不过是拓展业务边界的常规手段。阿里云提出的“云钉一体”才是其终极“杀手锏”。

阿里云是信息时代的新型计算架构,而钉钉是其对应的操作系统,用户可以通过钉钉来快速开发管理组织和业务的所有应用。甚至开发者不太懂编程,在钉钉上开发应用仍然能够像做PPT一样便捷。

做到这一切的核心就是钉钉推出的低代码开发。这种简单的开发方式备受用户青睐,钉钉上的SaaS生态也迎来高速发展。截止到2021年3月31日,钉钉平台应用总数超过百万,3个月增长了近一倍,其中低代码应用3个月时间增长了近38万。

而且相比“飘在天上”的云平台,企业利用开发应用后,能够直接与钉钉底层的业务流程以及考勤打卡互通,庞大的C端用户均能得到有效触达,其产生的价值也更容易被企业感知。

另外,低代码开发的方式也为行业带来示范效应,有助于钉钉自建生态。目前国内云厂商并未形成类似钉钉这样兼具低门槛开发和企业协同的平台,而且可以说是难以复制,因此“云钉一体”推进才是阿里云继续保持增长和盈利的“大杀器”。

结语

虽然云计算领域竞争激烈,但云计算的蛋糕正越做越大,尤其是政企业务,市场仍将其视为蓝海。CW Research的研究认为,未来五年政务云市场将迎来高速发展,2024年预计市场规模将达到1512.4亿元,年均增长率将达到27%。对于阿里云来说,即便赛道内巨头众多,凭借其技术实力和开放的生态,阿里云能在下个季度仍有很大可能继续盈利。