文|美股研究社

名创优品还没有完全脱离疫情的困扰。

北京时间8月19日美股盘前,名创优品发布了截至2021年6月30日的2021财年第四季度财报和全年财报,第四季度全球店铺数量虽然继续逆势增长,但具体的财务指标走向各异,与疫情前的水平差距不一。

从借TOP TOY杀进盲盒领域,到不断下沉的开店之路,名创优品虽然持续优化从“十元店”生意出发的商业布局,但也面临着海外扩张受疫情掣肘等因素的影响。在部分门店承压甚至关闭的背景下,名创优品该如何坚持CEO叶国富在财报中提到的“店铺网络扩展、产品创新、全渠道经验和新措施”?

营收利润回暖

第四财季,名创优品实现营收24.7亿元,总额较去年同期同比增长59%。按照分地区市场来看,国内营收为19.5亿元,同比增长43%,海外营收5.2亿元,同比增长179%。

由于去年同期疫情管控依然较为严格,本季度的复苏也在预测之中,另外一同回暖的还有毛利,第四财季的毛利为6.39亿元,而去年同期为3.79亿元,同比增长68.6%。不过,复苏的核心问题正出在这里。

首先,名创优品2021财年四个季度的毛利总额分别为5.22亿元、6.43亿元、6.27亿元、6.39亿元,脱离疫情后的增长并不明显,而去年第四财季的毛利率为24.4%,本财年同期的毛利率出现同比上升、环比下滑的趋势——四个季度的毛利率分别为25.2%、28.0%、28.1%、25.8%。

疫情前的2019年连续两个季度,名创优品的毛利润和毛利率分别为9.27亿元、31.4%和8.87亿元、31.6%,整体的利润空间下滑显著,就走势看依然在偏离疫情前的水平。这既有疫情带来的对门店、供应链成本的影响,也有海外市场复苏情况不尽如人意的“拖累”。

2019年的Q3和Q4,名创优品整体营收分别为29.9亿元和28亿元,同期海外营收分别占比为40%和34%,但由于区域疫情反复导致店铺要么关闭,要么限制营业,2021财年Q3和Q4海外市场营收占比仅有20%和21%,营收数字为4.46亿元和5.19亿元,大幅低于疫情前同期的11.96亿元和9.53亿元,近乎腰斩。

这最终综合导致名创优品的净利润水平大幅低于疫情前水平,本季度名创优品录得调整后净利润1.45亿元,净利润率为5.9%,虽然高于去年同期的0.42亿元和2.7%,但截至2019年12月31日三个月内的净利润为3.9亿元,净利润率为13.9%。

海外市场的疫情导致部分地区的店铺越开越亏,除了这部分影响,名创优品对整体成本的把控也还有提升空间。

对比同样以供应链优势、低价抢占用户心智做成日本第二大百元店品牌的Seria,后者2020财年的毛利率超过40%,净利润率超过6%,通过严控成本实现优秀的盈利能力,对本身具有强大的供应链把握能力的名创优品来说,也是可取之道。

那么,作为供应链的终端体现,2021年,名创开出的店铺又为它带来了什么?

逆势开店价值几何?

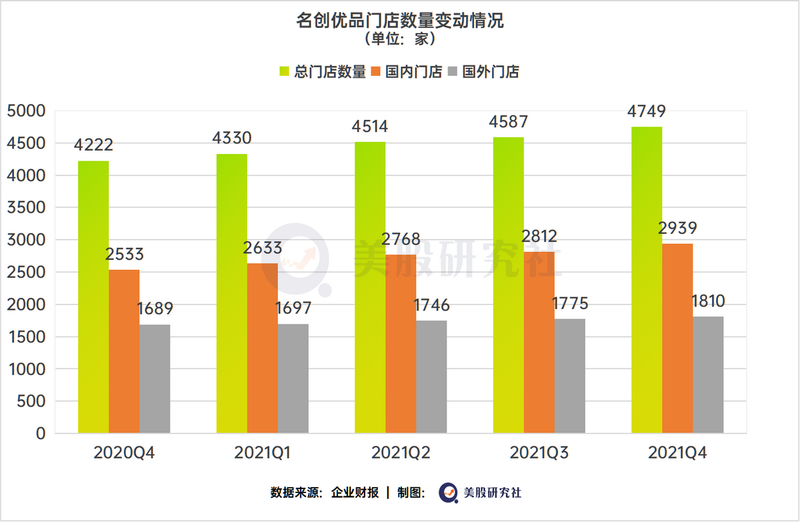

第四财季,名创优品国内门店净增127家,海外门店净增35家。截至2021年6月30日,名创优品全球门店数达4749家。其中,国内门店数2939家,海外门店数1810家。

名创的门店效果可以分为国内和国外两部分,2021全财年国内门店净增406家,海外门店净增121家。

其中,国内主要是走向三线及以下的下沉市场。名创优品CFO张赛音在6月的一次公开策略会上表示,名创优品此前总体规划今年国内新增500家店铺,主要就是集中于下沉渠道。

“中国的三线城市有270个,从市场容量来说,每个城市大概都能开30个左右”,张赛音说,“短期来看,更下沉的市场其实是更大的空白。”

这并不意味着名创优品认为一二线城市已经饱和,相反,在它眼中,一线城市依然有2-3倍的空间,不过,下沉市场需要更快占领,名创优品选择优化下沉店铺的模型,给与加盟商更大的吸引力——三线城市的租金更低,对应着其单店营业额更低的特点,店铺投资回报率更好,加盟商也更有动力经营。

这其实透露出,三线城市的成长空间确实很足,但附加值偏低,能带给名创优品的成长性有限,在此背景下,连规模优势带来的边际效用都在递减,名创优品的单店平均季度收入从记录高点的76万元下降至本季度的37万元,利润空间被压缩。

尽管如此,国内市场依然可以保持一定程度的有效增长,并等待进一步优化的到来,国际市场则被疫情锁住。

截至2021年6月30日,名创优品海外仅有205家门店恢复营业,极大限制了整体的业务表现。

不过,名创优品海外业务总体毛利率受定价等多因素影响高于国内,对未来复苏有利。CFO张赛音也表示,会根据国外疫情情况调节开店数量。

相比之下,以TOP TOY为代表,名创优品在开店之外的战略正在展现其生命力。

名创优品的破局

名创优品寻求进一步增长的布局主要在业务和运营上,以此前提出的“X-战略”为指导,走向多元化经营。

首先是IP支撑的TOP TOY,目前,TOP TOY尚未走出国门。2021财年第四季度,TOP TOY门店数净增24家。截至6月30日,TOP TOY门店数累计33家。其中梦工厂店6家,集合店27家。

名创优品对TOP TOY的目标是今年要开出100家,它既由零售业务积累下来的能力驱动,也与IP牢牢绑定。

B站联名、天官赐福联名、阴阳师联名,TOP TOY的核心IP战略与盲盒领域的玩家一致,都是走近年轻人,并且持续联合第三方IP,颇有走出中国的“秋叶原模式”之感——秋叶原位于日本最繁华的东京都台东区西南部,原本是电子产品市场,后发展成以各种动漫为主题的电子产品店、模型玩具店、动漫产品店等等。

当然,本季度,TOP TOY自有品牌SKU数量超过160个,原创IP数还只有6个。其缺点是自由盲盒IP相对于盲盒领域领头羊泡泡玛特的当家花旦Molly还很较大的知名度差距。在运营与毛利上还有成长空间。此前中信建投预计,尚未公布年中财报的泡泡玛特综合毛利率为63%,而2020年其毛利率高达63.4%。

不过,根据名创优品披露的数据,TOP TOY的门店坪效很高,比如上海正佳广场店甚至有望逼近苹果门店的坪效。长期来看,大IP代售+自由盲盒的想象空间并不小,在潮玩零售的核心影响因素:渠道和IP的飞轮效应、多SKU的高周转能力上,名创优品的优势依然强大。

另一边,在新消费趋势与快时尚赛道,名创优品动作并不算太频繁,但效果比较精准。比如加大了在饰品领域的投资,名创优品作为大股东的ACC超级饰5月完成近1亿美元融资,而它继承了名创优品平价、大店、海量SKU的路线,试图复制一条成功的快时尚路线。

艾媒咨询数据显示,2021年中国饰品消费需求用户规模预计将达到10.5亿人次,市场规模超2000亿元,结合Z世代消费潮流做出变革,其想象空间会更大,比曾经同为叶国富掌管的“哎呀呀饰品”等品牌更有故事可讲。

而早前从名创优品团队诞生的WOW COLOUR彩妆合集店,更多扮演了商业布局中的“僚机”角色:彩妆合集店并不像TOP TOY一样属于名创优品上市体系内的业务,但名创优品寻求各类相关店铺形成有效联动互相引流,例如北京西单TOP TOY就与WOW COLOUR店相邻,激发不同的消费需求。

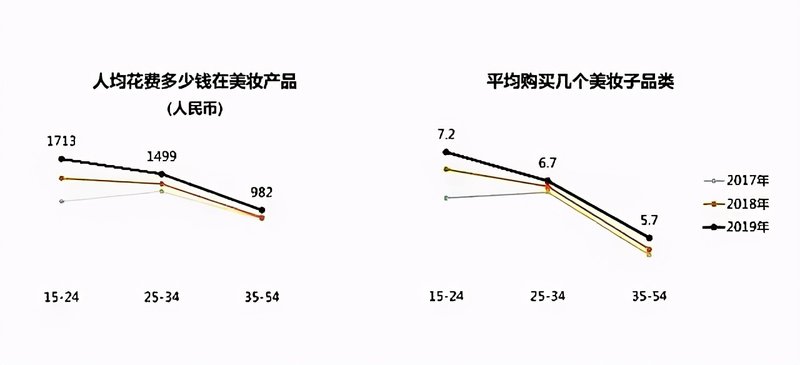

同样,美妆合集店的价值正在日益凸显。凯度发布的中国美妆消费者购买习惯与需求洞察白皮书显示,15-24岁的Z世代女性,2019年人均花费1713元在美妆产品上,几乎是35-54岁年龄段人群消费额的两倍,而她们既偏爱现代美妆合集店的设计与运营特点,又是盲盒等业态的主力消费者。

有意思的是,WOW COLOUR的最初引爆品牌是橘朵,橘朵也是泡泡玛特的彩妆联名伙伴之一。

最后,名创优品还寻求将已获得的消费者沉淀于私域,并于电商业务形成良性互补。第四财季,名创优品国内电商收入同比增长136%至近2亿元,电商及O2O业务总收入占比达到12%。

名创优品CMO刘晓彬表示,名创优品沉淀的会员数已经突破4000万,活跃消费会员和私域用户数分别为3000万+和500万+,并且还会随着店铺的扩张而增长。

这些会员是名创优品未来很多战略布局中最宝贵的资产,作为离企业最近的消费者,他们一定意义上支撑起名创优品核心消费的未来。

结语

供应链整合是名创优品过去成功的原因,但需求增长才是企业和品牌赖以生存的核心,供给匹配需求,就是合理的生意。

名创优品在二季度收到了高瓴资本的大手笔增持,说明机构依然看好它的价值挖掘能力。即使短期内无法告别疫情,名创优品的破局脚步,也不会停止。我国的消费行业正在经历从人群到业态的重要重塑,名创优品是否能率先抓住这场变革的命脉,成为风口上飞得最稳的玩家,还需要进一步的观察。