文|投资者网 宁斌

医药行业的“黄金十年”已经成为过去,在“三医联动”新医改的大背景下,医保控费成为新常态,行业和企业格局逐渐发生新变化。

医保改革针对辅助用药和中药注射剂的控费及带量采购(国家针对通过一致性评价的仿制药品种约定最低采购量,由报价最低的厂家供货)带来的仿制药降价,都为创新药产品蓬勃发展奠定了良好的基础。

此外,受疫情影响,健全体系、补齐公共卫生短板将成为行业发展方向之一,长期来看,医药或将成为“新基建”的重要一环,相关医药产业链也有望迎来更大规模的长期稳定投入和更多的建设机会。

近期,《投资者网》重磅推出《上市公司中报风云:在这里发现价值》专题策划,对上市公司中报数据进行全面梳理,解读主要行业景气度的和发展方向,并对重点公司的经营变化和投资价值深入剖析,旨在为投资者认识上市公司价值、寻找优质赛道提供参考。

半年报总营收近三年首破万亿

2021年医药行业上市公司半年报已经落下帷幕,几家欢喜几家忧。

根据Wind数据统计,以390家A股医药公司为统计样本,半年报整体业绩总营收近三年来首次超过1万亿元,同比增长约24%,其中21家医药企业进入百亿营收行列,比如智飞生物、英科医疗、药明康德首次进入,虽然占比不到5%,但21家医药企业总营收却占行业整体营收的一半以上。30家医药企业营收在50-100亿元之间,213家企业上半年营收小于10亿元。

上半年390家医药企业净利润总额约为1310.29亿元,同比增长约43.6%,增速同比提高35.3个百分点。354家医药企业实现净利润为正,30家公司净利润超10亿元,63家医药企业净利润同比增长超100%。64家企业净利润增速在40%-100%之间,同比增幅达四位数的企业:热景生物(13852%)、哈三联(2137.11%)、济民医疗(1944.42%)、金石亚药(1856.15%)、昊海生科(1855.89%)、太安堂(1559.95%)、莱美药业(1389.02%)、楚天科技(1269.48%)、康希诺(1016.94%)

据《投资者网》统计,上半年138家医药公司增速放缓,业绩尚不如疫情期间,36家为亏损状态,43家企业上半年净利润同比下降,降幅最大的为华北制药,同比下降99.16%,而且企业近期因集采中标产品布洛芬缓释胶囊断供引起市场关注。

在整个A股医药板块中,科创板可以说是较为特殊的一部分,根据Wind数据,科创板72家公司2021年上半年实现营收395.3亿元,同比增长幅度超95%,其中9家企业实现营收超10亿元;上半年实现净利润总额120.2亿元,同比增长接近200%,其中15家医药企业同比增长超过100%,医疗器械、医疗服务、生物制药企业营收和净利润排名都比较靠前。

根据《投资者网》统计,从半年报披露的数据来看,2021上半年390家医药企业研发总额为334.1亿元,同比增长超30%。其中恒瑞医药研发费用为25.8亿元,同比增长超38%,是上半年医药企业中研发费用支出最高的一家,复星医药和迈瑞医疗紧随其后。

不少医药公司都重点披露了目前公司在研产品条线,如恒瑞医药中报信息显示240多个临床项目在国内外展开,目前已有8款创新药获批上市。

上半年医药企业销售费用支出为1496.1亿元,同比增长15.2%,排名前五的企业分别为上海医药67.39亿元,恒瑞医药46.65亿元,复星医药43.56亿元,步长制药37.22亿元,白云山30亿元。

绕不开的集采

上半年,集采政策的变化影响了整个医药板块的投资价值和投资逻辑,而且正在改变并修正医药行业的竞争格局和游戏规则。

从投资角度来看,医疗集采对企业是有杀伤力的,大幅降价后,企业的利润空间减少,如果企业没有其他业务持续赚钱,那么投资价值骤减,投资人对企业信心不足往往会减持,导致股价下跌。

国家集采的初衷是压缩中间环节、降低销售收入、剿灭灰色地带,让出厂价更贴近于终端价,让百姓真正得到实惠,但药企本身不该成为绞杀的对象。

还是以“医药一哥”恒瑞医药为例,2021年上半年营业收入132.97亿,同比增加17.58%,扣非后净利润盈利25.62亿元,同比增加3.1%,这是其近十年来增速最低的一份半年报。

恒瑞医药中报透露三个信息:一是18年以来进入国家集采的仿制药共28个,中选18个品种,平均降幅72.6%;二是2020年11月开始第三批集采涉及的6个药品,报告期内销售收入环比下滑57%;三是创新药销售收入52.07亿同比增长43.8%,占整体销售收入比重39.15%。

这三个信息说明其业绩增速下滑的主要原因就是创新药大幅增长,被集采导致仿制药的营收下滑对冲掉了,未来会发生仿制药继续萎缩,创新药营收占比进一步提升的情况。

目前恒瑞医药在国内外共开展240多个临床项目,其中包括国际多中心临床23个,由于临床各项费用的上涨以及国际化临床项目数量的不断增加,报告期内累计研发投入25.81亿元,同比增长38.48%,研发占销售比重达19.41%。这个投入虽然和国际巨头相比仍有差距,但是在国内已经绝对是名列前茅了。

恒瑞医药最近动作频频,9月5日宣布与天广实生物达成协议,天广实授予恒瑞第三代抗CD20单克隆抗体MIL62在大中华地区独家商业化权益,双方共同开展临床开发,同时恒瑞拟向天广实进行约3000万美元基石投资。

恒瑞医药购买药品代理权和股权投资,说明开始走外延式扩张路线,由之前的自研变为代理收购与自研并举,也从侧面证明集采极大地改变了国内医药行业的生态。

集采对恒瑞的改变,在复星医药身上也同样体现。复星医药最近几年也是到处收购,与别人合作研发积极转型,但效果并不理想,传统业务下滑,新兴业务接不上。

如果企业自主研发能力不足,仅仅是仿制药产品,靠模仿和跟随难以享受足够久的超额红利,很容易被集采,只有去收购和代理那些不受集采影响的药品和公司。

医药产业的本质是技术驱动,换种说法其实就是风险驱动,创新药是风险前置、利润后置的一个行业,像欧美股市看创新药企业基本都是按研发管线来估值,药企当下的利润反映是过去的管线。但是医药传统产业整体上对于风险驱动这个商业逻辑没有准备,创新药公司价值本质是临床获益,同时好产品能获得足够的现金回报,如果最终无法销售出去赚取利润,那可能就是泡沫。

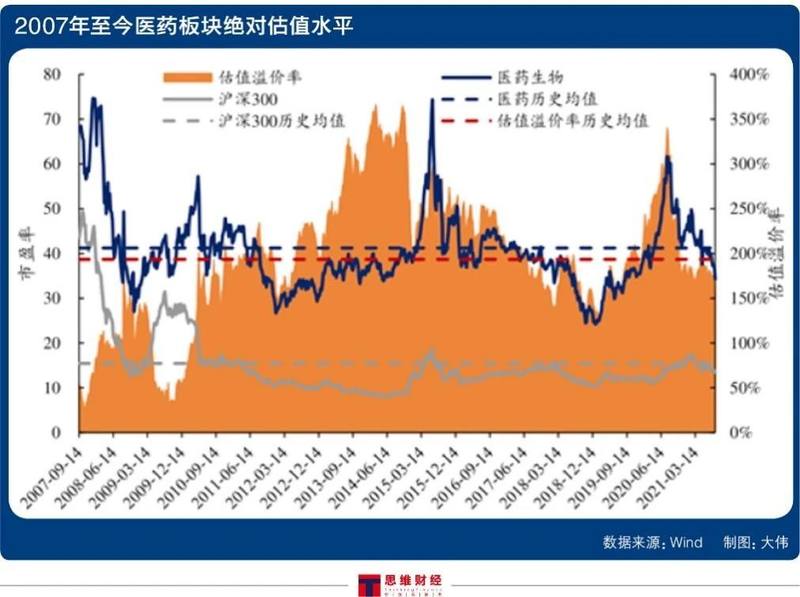

医药板块估值已相对合理

集采利好创新药企和创新型医疗器械企业,三费(研发费、销售费、管理费)中主要销售费用大幅降低,收入和利润双增,产能提升工艺优化,从而质量进一步提升,创新力不断增强,最终有与国际巨头一战之力,抢占国际市场。

根据Wind申万二级行业指数,医疗服务、生物制品、医疗器械上半年增速分别为98%、77%、50%,明显优于医药板块整体。

从医药行业的历史估值角度来分析,虽然目前的估值依然还是有溢价的,但是溢价已经不太高。整体来说,相比于其他一些周期类行业,还是比较合理的。

同时随着老龄化的加剧,医药行业面临的机遇要更大,这也是为数不多的增量市场,有着巨大的增量需求。

从历史上看受到政策性打压往往是阶段性的好买点,医药行业拥有跨越牛熊的防御属性,优质的医药企业具备逆周期和科技双重属性,生物医药中的生物创新药、CXO,医疗中的创新器械和医疗服务也受益于国家限制仿制药和低端器械价格,以及鼓励医药领域创新的理念。

梳理近期的医药政策,可以发现部分已经落地。后续仍有胰岛素、人工关节集采,以及医保谈判的不确定性存在,短期市场无法有优秀的表现,但医药板块估值已经具备不错的吸引力,即使后续仍有政策影响导致调整,向下的空间也相对有限。