文|IPO捕手

近年来,中国老龄化进程加速,截止2019年,中国65岁以上的人口占比超过12.6%,很快将达到中度的老龄化社会的标准。

在人口老龄化、饮食及生活方式不健康以及环境污染等因素推动下,近年来慢性疾病在国内变得越来越普遍。据弗若斯特沙利文数据显示,2015年至2019年,中国冠状动脉疾病患者人数由2200万人上升至了2460万人,预计在2024年达到2800万人。

在此背景之下,9月13日,百心安生物再次向港交所递交了上市申请书,计划在主板挂牌上市;由华泰国际担任独家保荐人。据招股书显示,百心安生物是中国领先的创新介入式心血管装置公司,以BRS和RDN两种疗法解决患者在心血管方面未满足的医疗需求。

据弗若斯特沙利文的资料,国内全降解支架产品市场规模将由2019年的2亿元增长至2030年66亿元,复合年增长率为38.5%。在国内外心血管市场竞争激烈的情况下,面对自身及行业难题,赛道潜力被认可的百心安生物究竟成色如何?

融资历程

此次叩响港交所大门的百心安生物,是介入式心血管器械赛道的种子选手。

据招股书显示,百心安生物成立于2014年,是一家致力于新一代完全可降解冠脉药物洗脱支架的研发、生产和销售的生物科技型企业,目前主要专注于全降解支架(BRS)以及肾神经阻断(RDN)两种疗法。核心产品Bioheart全降解支架系统预计2023年第三季度可商业化。

在暂且尚未盈利的背景下,百心安生物却备受资本市场看好。

截止目前为止,百心安生物已经完成了数轮融资,据天眼查数据显示:

· 2017年4月1日,获得由昱辰投资独家投资的5000万元A轮融资;

· 2018年10月25日,完成由凯利泰投资的股权融资,融资金额暂未披露;

· 2019年11月15日,完成近6000万元B轮融资,由辰德资本、前海母基金和张江科投联合投资。

· 随后2019年12月26日,完成数千万元B+轮融资,由元生创投、辰德资本共同投资。

· 2020年9月20日,完成由百亿创业投资的股权融资,交易金额未披露。

资本市场之所以看好百心安医疗,是基于去年至今重大突发公共卫生事件之下,随着医疗器械行业的技术转型升级,再加上对国家持续加大医疗基础建设投入的乐观预期,人们对其需求或得到一定的释放。

心血管介入器械市场是最大的医疗器械细分市场之一。中国心血管疾病人群大,疾病谱与欧美人群有显著差异,资本市场对心血管器械投入不断增加。投资仍然聚焦在高值耗材领域,特别是三类医疗器械的植入器械。

从论文发表和专利的申请情况来看,心血管介入领域的研究热度快速上升,各类型支架中,可降解支架的增长趋势明显。除企业之外,医学院校、科研机构和医疗机构等,是介入器械创新发展的另外一股重要力量。

百心安生物主打的全降解支架赛道备受资本市场青睐,发展潜力巨大。

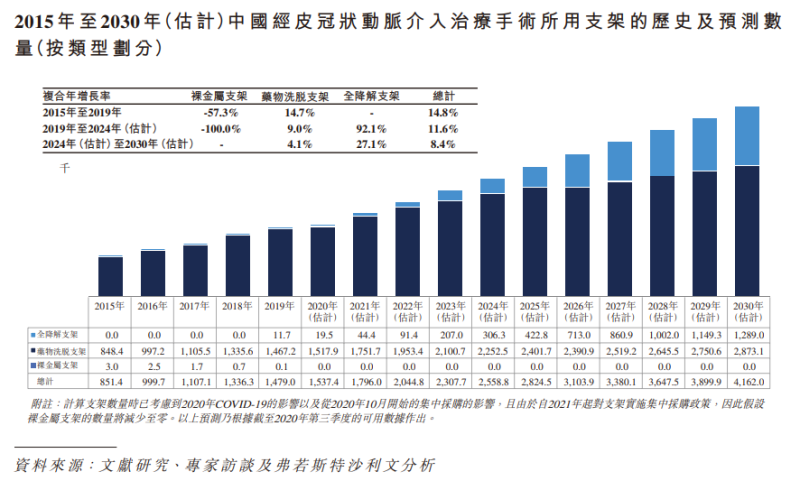

据弗若斯特沙利文资料显示,于2019年国内用于心血管介入治疗手术中使用的全部支架中,全降解支架产品的使用量占比约为0.8%,预计到2030年,该数字将增加至31.0%。预计国内全降解支架产品的市场规模将由2019年的2亿元增长至2030年的66亿元,复合年增长率为38.5%。

财务数据

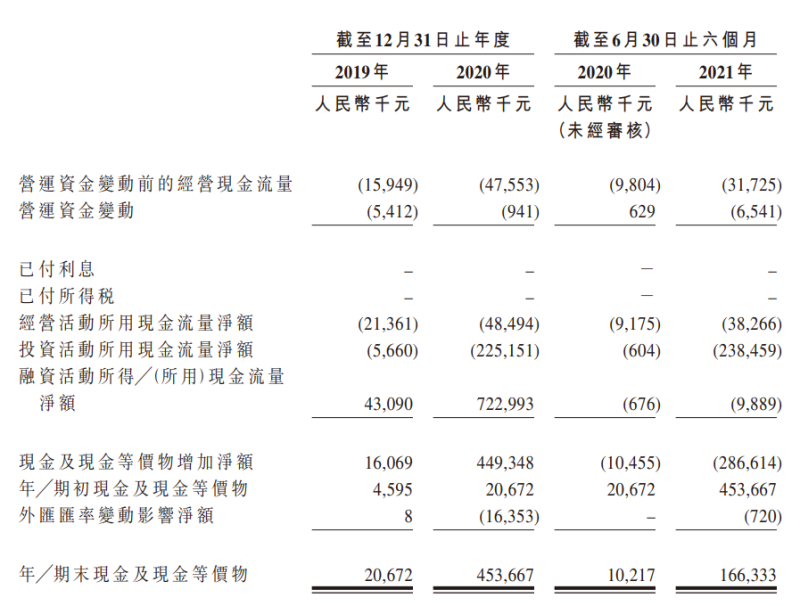

由于医药行业一直以来都属于前期需要巨额投入的行业,因此亏损是医药股的通病,百心安生物也不例外。据招股书显示,百心安生物在2019年、2020年和2021年上半年分别亏损2372万元、3.4亿元和2.27亿元。

而在2018年度、2019年度以及2021年上半年的亏损数据中,公司产生经营性现金净流出分别为2140万元、4850万元和3830万元,该经营性现金净流出主要是由于公司于往期记录期间产生大额研发成本。

连年亏损,研发支出高居不下,百心安生物不可避免地出现现金流吃紧。截至2021年6月30日止六个月,公司的现金及现金等价物为1.66亿元。公司估计截至2021年6月30日止六个月的现金及现金等价物将足以维持公司的财务能力12个月。这样看来,百心安生物选择回港上市无非就是希望借此拓宽自己的融资渠道。

行业竞争

近年来,我国开展经皮冠状动脉介入治疗手术台数正以年复合17%的速度增长。

从国产心血管介入器械技术成熟度来看,目前冠脉药物洗脱支架产品技术发展较为成熟,国产市场占比达75%,已基本实现国产化。2019年,中国用于经皮冠状动脉介入治疗手术的全降解支架数量为11700个,预计到2030年将增长至130万个,2019年至2030年的复合年增长率将为53.3%。

可见,中国的心血管介入器械市场潜力巨大,在渗透率不高的背景下,有很大的市场空间待开发,但也将吸引更多的玩家展开竞争。

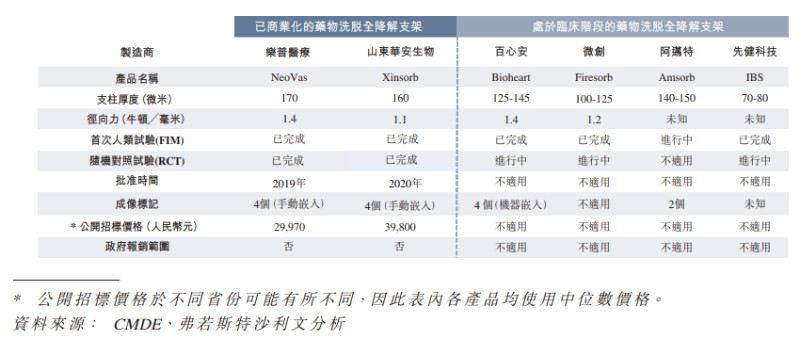

目前而言,百心安生物的核心产品Bioheart是于治疗冠状动脉疾病的经皮冠状动脉介入治疗手术中使用的全降解支架系统,是国内仅有的四家拥有处于临床试验阶段的第二代全降解支架产品之一。

在国内市场上全降解支架赛道的竞争十分激烈。

据弗若斯特沙利文资料显示,在国内四款处于临床阶段的全降解支架研发产品中,阿迈特的Amsorb是一款已经最近开展首次人类试验的3D全降解支架在研产品。微创的Firesorb较百心安的Bioheart具备更薄的支架支柱,但其径向力相比Bioheart却较弱。二者均已进入随机对照试验阶段,但Bioheart比Firesorb完成随机对照实验的患者入组更早。

全降解支架产品制造商不但在产品研发能力上竞争,在多方面的商业化能力上也有竞争,比如销售及营销能力、建立及扩大分销网络的能力以及维护与医院之间的关系。

在微创医疗、阿迈特和百心安生物中,百心安生物处于市场的地位落后于其他两家。除了这些与百心安生物一样已经跑通了全降解支架道路的公司外,还有很大一部分医疗器械企业的同类产品正处于临床阶段,这样潜在的竞争对手可能拥有比百心安生物规模更大的商业基础设施以及更好的财力、人力、物力。

总结

对于百心安生物来说,上市或许只是开始。环境利好终究是外部因素,一旦上市意味着要接受更多投资者的审视。此时,自身竞争力如何、商业化变现能力如何等问题也将被聚焦放大。

从目前的市场竞争来看,它要面临的是心血管介入器械赛道上随时迎来的同行竞争者的虎视眈眈以及自身商业化及行业标准化等问题。

基于上述分析,随着研发支出的不断扩大,公司目前的处境并不乐观,亏损与日俱增、竞争优势并不明显。如果能够成功登陆港股市场,确实能够在一定程度上缓解百心安生物的资金压力,但想要通过资本撬动更高的回报率,百心安生物或许还有很长一段路要走。

*IPO捕手(ipobushou)