文|IPO捕手

伴随着老龄化加剧、人们生活方式的转变、青少年近视比例的不断攀升,眼科逐渐成为了资本追捧的“宠儿”。

乘着“颜值经济”的东风,当眼睛这扇心灵的窗户不得不过早的蒙上一层玻璃镜片,许多人会选择视力矫正试图让自己摆脱这层镜片。

根据Frost&Sullivan、《中国医疗器械行业发展报告》,我国眼科市场2019年总体规模达1700亿元,预计2020年实现1938亿元,到十四五末,将超过3100亿元。

眼科医疗赛道热度骤升一时熙熙攘攘,在头部企业“爱尔眼科”的带领下,市场掀起了一股眼科医院上市热潮。

11月9日,在连续两次递表失效后,清晰医疗又一次向港交所发起了冲击,计划在主板挂牌上市,由光大证券担任独家保荐人。

目前资本市场中已有不少比较出色的玩家,作为“新生力军”的清晰医疗此时冲击港股上市,又能把握住多少行业红利?IPO捕手将从以下几个维度为大家解读清晰医疗的上市之路。

千亿市场随风来

在当今消费能力大力提升的当下,人们身边几乎离不开电子产品,导致各类眼科疾病层出不穷,近视眼、青光眼等等。然而,随便去看一次眼睛、配一副眼睛就得花费少则上百,多则上千的价格。

我国约有5.5亿近视、1000万青光眼、600万白内障以及1160万眼底新生血管疾病患者。不考虑重叠发病,上述四大眼病患者人数就超过5.8亿,我国超过40%的人口受到困扰。

从产业结构上来看,在2019年眼科市场规模中,眼科医疗市场1240亿,占比73%,眼科器械市场267亿元,占比16%,眼科用药市场193亿元,占比11%。

爱尔眼科的业绩借助眼科诊疗市场的巨大需求得以飞速增长,据其财报数据显示,2009年-2019年,其营业收入从6.06亿元增至99.9亿元,11年间增长15.49倍;归属母公司股东的净利润从0.92亿元增至13.8亿元,11年间增长14倍,可见眼科医疗行业的暴利。

那么,如此暴利的眼科医疗产业是如何火起来的?

随着眼科疾病数量的增长,眼科患者越来越多。在2018年有350万香港市民患有近视(占香港市民总人数的47%),基于社会压力及数码产品普及程度的上升,预计近视将于2023年影响380万名香港市民。另外,香港的老花人口在2018年也达到了320万人,预计在2023年该数据将达到350万人。

眼科患病率居高不下,正彰显出眼科医疗行业的市场潜力巨大。根据弗若斯特沙利文分析,2020年,香港眼科医疗服务总市场规模约为8,463.4百万港元,市场规模预期于2021年至2025年期间以5.7%的复合年增长率增长,于2025年达到11149.8百万港元。

于一家冲击IPO的企业来讲,市场规模的巨大纵然是一大利好,但企业的基本面也异常重要。

营收净利双增长

清晰医疗及其前身成立于2005年8月,最初提供治疗白内障的服务,随后逐步开展其他的眼科医疗服务。目前清晰医疗主要从事全飞秒激光小切口透镜切除术、更换多焦距人工晶体、植入式隐形眼镜等医疗服务。

根据弗若斯特沙利文的资料,按眼科医疗服务所得收入计,清晰医疗于2020年在香港所有私营医疗机构中排名第四,市场份额为5.0%。

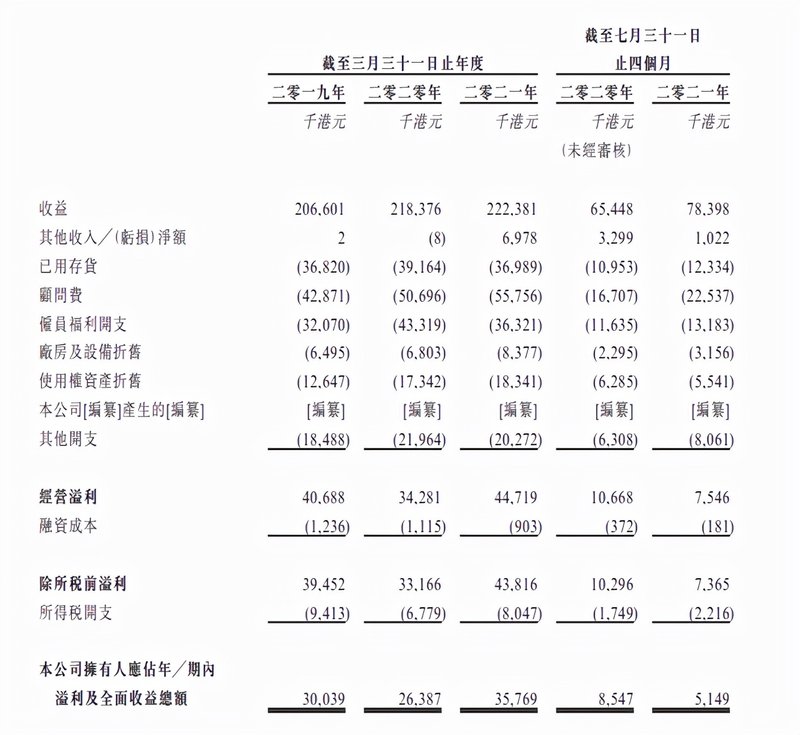

据招股书数据显示,截至2021年3月31日止三个年度及截至2021年7月31日止四个月,公司收益分别为2.07亿港元、2.18亿港元、2.22亿港元和7839.8万港元,净利润分别为3003.9万港元、2638.7万港元、3576.9万港元和514.9万港元。

据招股书数据显示,2018年、2019年以及2020年,清晰医疗购买医疗耗材总额分别为1750万港元、2140万港元、1690万港元。对于一家医疗公司来说,医疗器械是架高竞争壁垒的重要组成部分。因此,随着日后进一步扩大适应症的覆盖范围、授权引进新药及多元化产品及疗法,清晰医疗的采购开支还将随着业务的增长而增加。

增速与突围的较量

2015年至2019年,中国眼科药物的市场规模以9.3%的复合年增长率从18亿美元增至26亿美元,并预计以18.6%的复合年增长率在2025年增至72亿美元,而2025年至2030年的复合年增长率将进一步提升至22.9%。

纵观国内眼科医疗市场近几年的发展,欧普康视与爱尔眼科堪称行业内的王牌企业。

欧普康视是一家眼科医药平台公司,目前拥有16种药物及候选药物的研发管线,涵盖所有主要的眼睛前部及后部疾病。爱尔眼科也毫不逊色,作为专业眼科连锁医疗机构,爱尔眼科主要从事各类眼科疾病诊疗、手术服务与医学验光配镜。

除了爱尔眼科与欧普康视这两位头部玩家之外,公立眼科医院凭借规模优势以及医改政策,在行业内的地位同样举重若轻。

虽然行业玩家众多,但行业痛点也多,并不是任何一家企业都能做好这门生意。

首先,眼科医疗行业进入的门槛很高,要掌握比普通经商更难的医疗机构执业许可证,还得拥有完善的医学技术、场地、器械以及专业医生人员。

然后国内专业人员是比较缺乏的。清晰医疗与国内龙头爱尔眼科的专利数目相比,根本不是同一个量级。另外,国内很多机构都缺乏符合标准的医生,有些机构因为缺乏专业医生甚至需要去跨国寻找医生进行线上诊断。

其次,在未来,公立医院将向医疗服务行业靠拢,而眼科或将凭借高盈利、医疗服务为主等特点成为公立医院重点发展对象。作为相对更加权威的选择,不管是清晰医疗还是其他玩家都将面临更大的挑战。

眼科市场正处于高成长发展阶段,随着市场需求的增加,短期内我们还未能看到行业的天花板。目前清晰医疗不管是在创新能力、盈利水平还是商业化水平上都相对比较落后,想要复制爱尔眼科与欧普康视的成功,这次赴港融资能否为清晰医疗提供更多的力量与支持,加速其商业化进程,至关重要。