文|投资者网 卫加冕

编辑|吴悦

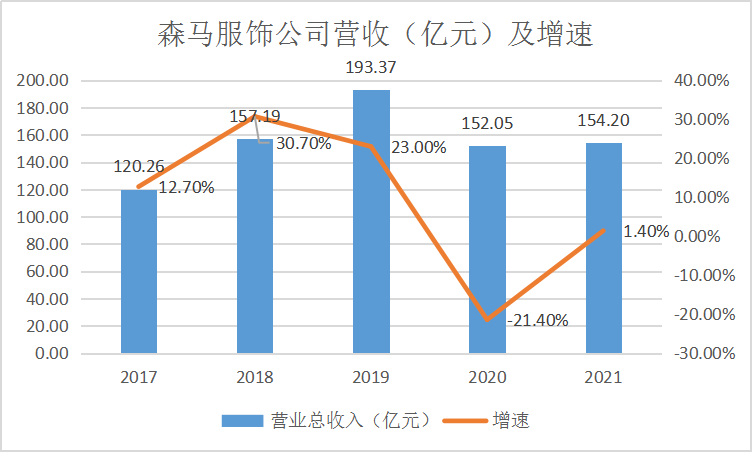

2022年3月31日,浙江森马服饰股份有限公司(以下简称“森马服饰”,002563.SZ)公布了2021年年度报告。公司实现营收 154.20 亿元,同比增长1.41%;归母净利润为14.86亿元。

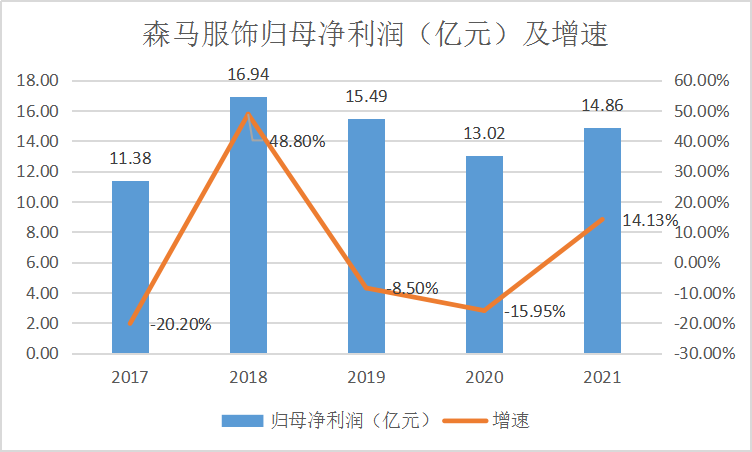

其归母净利润的可比口径其实可以分别从两个数据来看:一个是对比2020正常报告期内的8.06亿,同比增长84.5%;另一个则是对比剔除了法国KIDILIZ集团2020年同期并表亏损后的13.02亿,同比增长14.13%。

(来源:公司公告)

剔除法国KIDILIZ集团亏损再对比的原因其实是由于其与国内业务关联性不强,却带来巨额亏损,而且森马服饰已于2020年9月转让该公司。因此在数据的客观性上,后者更能体现森马服饰的业绩增长水平,可以看出基本已恢复至2019年水平。

线上渠道新突破

森马服饰在盈利能力上的修复其实可以从公司销售渠道来一探究竟。2021年森马服饰线上渠道收入64.58亿元,占总收入比41.9%,同比增长11.2%。而线下渠道由于2021年下半年疫情等外部因素,收入仅89.61亿,占总入比58.1%,同比减少4.6%。

显而易见的,线上渠道成为了森马服饰的业务重心。2021 年在公司线上渠道中,淘宝天猫占比第一,带来年收入54.16亿,同比增长10.3%,收入保持稳定;唯品会占据第二,但GMV和营业收入均有所下滑;抖音直播平台的销售占比位居第三名,但营业收入相比2020年的2亿多足足翻了三倍,为公司营收的增长做出了最大的贡献。而且线上渠道的毛利率也由于促销折扣把控到位而稳步提升4.71个百分点至37.36%。

在当前环境下,线上直播已逐渐成为主要购物方式之一。目前,公司在上海、杭州、温州以及部分线下门店均有直播团队进行直播,通过达人分享、品牌自播等方式来触达消费者。森马服饰在调研会上也说明,未来直播的销售占比将进一步扩大。

同时,线下店铺的引流也为线上业务的增长做出重要贡献,公司直营店铺和一部分加盟店铺开展线上销售业务,通过小程序、社群运营等方式引导消费者线上下单,促进线上销售,这也成为森马服饰2022年重要的增长方向。

而现金流作为公司的“血液”,森马服饰的“血液循环”也富有生机。经营现金流达20.76亿;货币资金49.73亿,交易性金融资产达32.96亿,两者合计82.69亿。在发布年报的当天,公司又发布了一条将使用不超过60亿自有资金来购买理财产品的公告。

在当前国内严峻的疫情环境下,现金储备充足,资产负债率低,这对森马服饰来说是目前不可多得的优势。

童装贡献六成营收

据公开资料,2021年森马服饰旗下的巴拉巴拉品牌在童装市场的市占率7.1%,位居童装第一名,远超第二名,2015-2021 年童装品牌top11市占率由11.2%增长至16.4%,集中度提升趋势明显。2022年巴拉巴拉也在原本的slogan“童年不同样”的基础上,将品牌进一步强化为“最懂成长的儿童时尚品牌”。

此外,森马服饰还将在今年推出Balabala的高端子品牌Balabala premium,将T恤、连衣裙等品类进行重点突破,以品类项目经理负责制整合不同部门资源,与外部时尚机构联名合作,以更少的SKU(最小库存单位,通常指产品品种数)实现更多的业绩增量。森马服饰也于2022年初推出巴拉巴拉X JASON WU春季联名系列,定价高于常规款,售罄率表现不错。

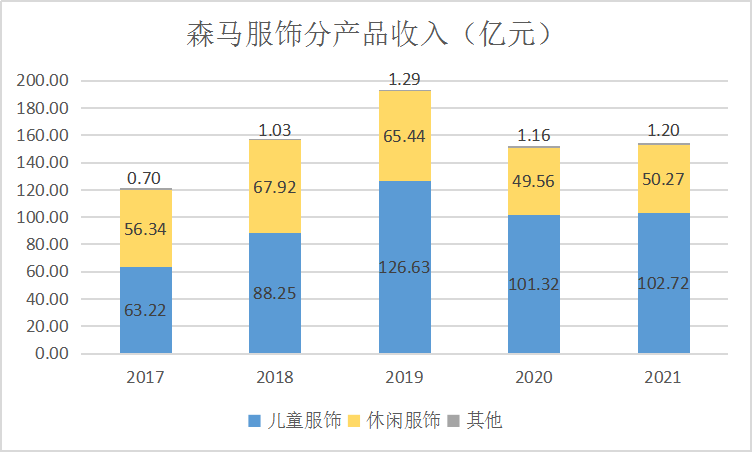

但分产品来看,森马服饰对以巴拉巴拉为代表的童装集群依赖愈发严重。2021年儿童服饰收入为102.72亿,占比66.62%。休闲服饰仅收入50.27亿,占比32.6%,相比2018的43.2%下滑较为明显。从开店角度,休闲服饰门店为2823家,较2020年减少268家。儿童服饰则是逆势开店110家,达到5744家。

(来源:公司公告)

森马品牌作为休闲服饰赛道选手,其实一直有着品牌定位不清晰的问题,从而可能导致后续也面临着消费者客群不匹配等一系列问题。2020年还在强调森马的价值主张“工作玩乐/Work to Play”,2021年又和咨询公司合作,完成消费者调研,强调森马是“舒服时尚”,将围绕产品功能卖点打造品牌大事件,持续强化面料科技,深化柔性供应变革。品牌定位频繁变化的背后,也许透露出森马服饰对森马品牌营收不佳的焦虑感。

另外,根据年报披露的存货规模,森马服饰2021年存货规模40.24亿元,同比增长60.88%,占总营收的29.03%。公司存货周转天数从2020年末133天增加至2021年末155天。对比同行业可比公司太平鸟的25.4亿存货规模,森马服饰的存货数字显然偏高,且服饰类产品有着明显的潮流周期性,存货跌价的风险也值得关注。

现阶段,国内疫情导致线下消费疲软,公司线下渠道受阻,但长期来看,森马服饰已经建立起了完善的生产经营体系以及成熟的具备知名度与认可度的品牌,虽说公司缺乏新的业绩突破点,但仍然有足够的安全边际与经营效率,这都是森马服饰作为行业龙头的底气所在。

华金证券也在研报中表示:公司受到外部因素扰动,2021年下半年营收和业绩承压,童装业务及线上渠道表现稳健,公司盈利能力改善明显,其看好公司童装业务市场份额继续提升,休闲服饰转型值得期待。