文|投资者网 徐慧

编辑|胡珊

4月12日,在深交所官网上,国内基因检测业龙头企业,深圳华大基因股份有限公司(下称“华大基因”,300676.SZ)发布2022年第一季度业绩预告,预计公司归母净利润约3亿元-3.5亿元,同比下降33.33%-42.85%。

《投资者网》注意到,这是继2月25日,该公司披露2021年业绩预计归母净利润同比减少31.55%的快报后,再一次发布业绩下降的消息。

资本市场上,华大基因股价持续走低,截至4月19日,报收于74.83元/股。较2021年1月25日盘中创下179元的高点后,股价已腰斩,期间累计跌幅超57%。

华大基因股价走势图

数据来源:Wind

值得一提的是,在3月15日山东省医保局开展的集采招标中,华大基因以7.9元/人份的单价中标此次集采,为5家中标企业中,报价最低的企业;此后,截至4月13日,国家药监局已批准27个新冠病毒抗原检测试剂产品上市。在当下竞争激烈的抗原检测赛道上,华大基因将如何保持业绩稳定,在群狼环伺之下杀出重围?

一季度净利同比预降超三成

公开信息显示,华大基因成立于1999年,2017年7月14日在深交所挂牌上市,主营业务通过基因检测等手段,为医疗机构、科研机构、企事业单位等提供基因组学类的诊断和研究服务。

业绩方面,4月12日,华大基因发布2022年第一季度业绩预告,预计营业收入约14亿元-16亿元,较上年同期变动-10.45%至2.34%;归母净利润约3亿元-3.5亿元,同比下降33.33%-42.85%;扣非净利润约为2.8亿元–3.15亿元,同比下降41.74%-47.29%。

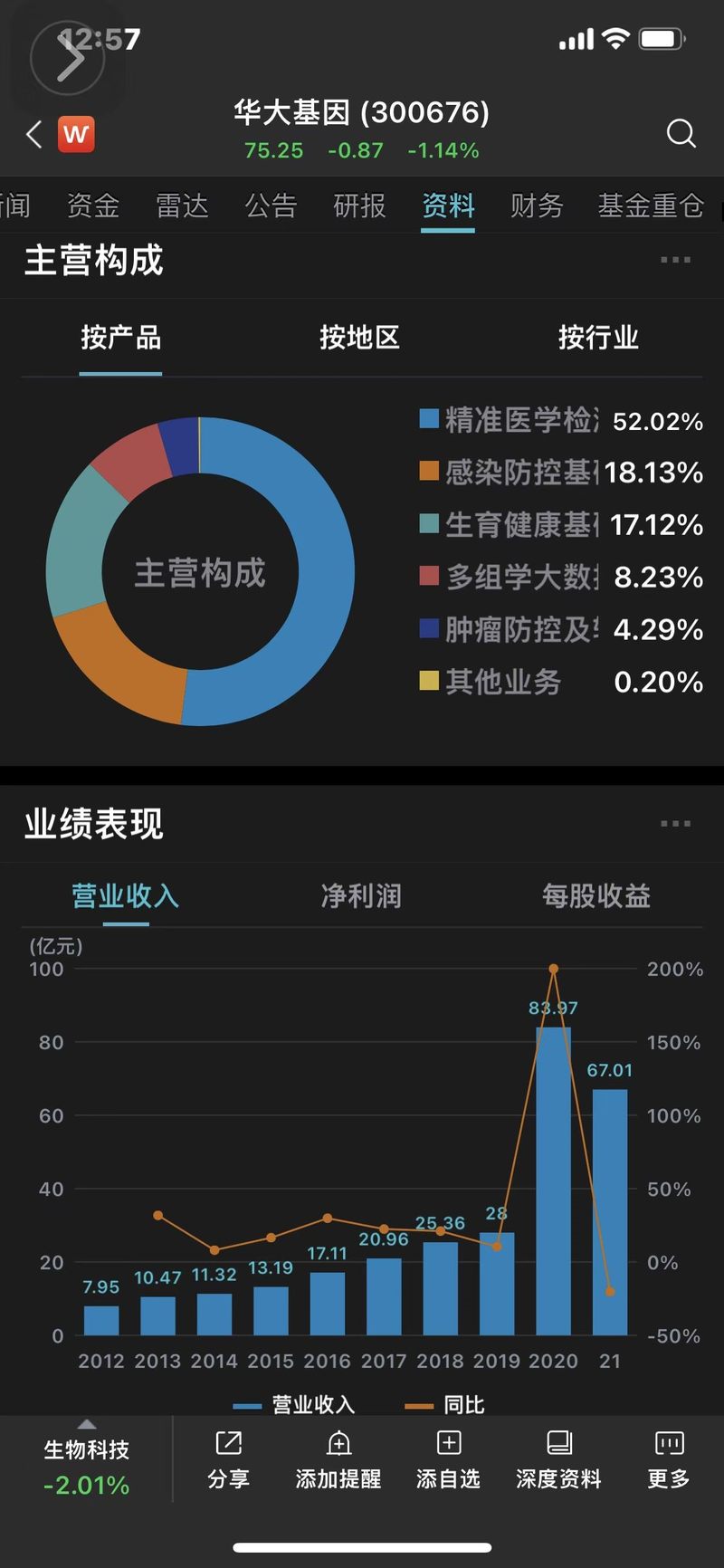

据此前华大基因披露的年报业绩快报,公司2021年营业收入67.01亿元,同比减少20.2%;归母净利润14.31亿元,同比减少31.55%。

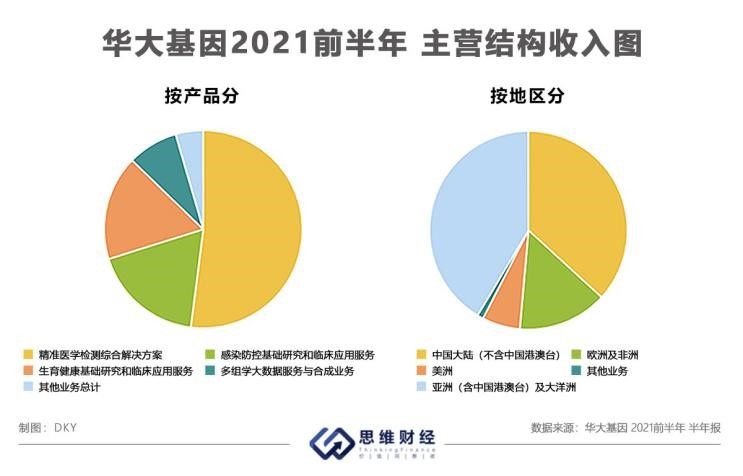

另外,从产品业务收入构成来看,截至2021上半年,华大基因精准医学检测综合解决方案、感染防控基础研究和临床应用服务、生育健康基础研究和临床应用服务、多组学大数据服务与合成业务、肿瘤防控及转化医学类服务收入占营业收入比例分别为52.02%、18.13%、17.12%、8.23%、4.29%。

华大基因主营收入结构

数据来源:Wind

关于业绩下降的情况,华大基因对《投资者网》表示,“公司2022年第一季度业绩,主要基于新冠相关的业务收入较2021年同期较高基数相比有所下降;公司积极参与援港抗疫,部分业务的结算进度受疫情影响,报告期内暂未确认收入。 ”

而对于2021年度业绩同比下降原因,在公司年度业绩预报中,华大基因也做出解释,主要是由于新冠业务变化以及销售费用增长所致;报告期内,因全球新冠核酸试剂和检测单价下降,以及部分国家和地区防疫策略的变化,公司调整新冠相关产品结构与供应链策略,但基于新冠相关的业务收入较2020年同期较高基数,相比有所下降。

华大基因近10年业绩表现

数据来源:Wind

数据来源:Wind

面对投资者关注的后疫情时代下,如何实现公司业绩的稳步增长,华大基因对《投资者网》称,“华大基因自上市以来,整体实现了高质量发展,并在产品资质、质量管理、实验室规模、临床业务量积累、全球化业务布局和人才科研等多方面积累了领先的竞争优势,未来将会持续加强技术研发与前瞻性产品布局,为公司长期战略发展及业绩稳健增长提供重要支撑。”

此外,在两次业绩预报中,华大基因均提到,为支撑公司在全球市场的领先布局,公司持续拓展销售市场,投入较大资源支持海外销售渠道建设,使渠道费用大幅提升,因此,销售费用占营业收入比例较上年同期有所提高。财报显示,2021年前三季度,华大基因销售费用分别为2.09亿元、5.62亿元、8.23亿元,同比上升50.60%、72.42%、64.87%。

西南证券认为,华大基因业务布局逐渐明晰,分子诊断龙头把握机遇强势崛起。公司业务布局生育健康类服务、肿瘤防控类服务、病原感染类服务、多组学大数据与合成业务、精准医学检测综合解决方案等5大业务板块。凭借多年持续高研发投入,各版块新产品不断获批,有助于公司实现全球化、多业务拓展。

抗原检测能否带来新增长

近期国内疫情折返,3月11日,为进一步优化新冠病毒检测策略,国务院联防联控机制综合组决定,在核酸检测基础上增加抗原检测作为补充。在此情况下,抗原检测能否给华大基因业绩增长带来想象空间?

华大基因抗原检测试剂盒,是最早获批国内上市的五款新冠抗原自测产品之一,采用荧光免疫层析法和胶体金法两种技术路线,较传统的胶体金层析检测技术灵敏度高约10倍。操作简便,检测快速,不需要特定实验室环境、也不需要复杂的检测设备,特别适用于人群快速筛查和分流管理。

同花顺上平台上,有投资者询问华大基因,在吉林、上海等多地疫情地区没有见过华大因源抗原试剂的原因时。公司表示,“在过去两年全球抗疫的行动中,公司提供大规模检测综合解决方案的工程化能力在全球受到广泛认可。”

《投资者网》注意到,2021年公司中报显示,在2020年疫情爆发之初,华大基因就积极投入核酸检测实验室的组建工作,推出“火眼”实验室,主要承接样本检测工作,以解决快速检测的服务需求。目前已在香港、阿曼、埃塞俄比亚等地落地服务。

据同花顺数据,2020年上半年,华大基因精准医学检测综合解决方案业务,实现营收29.92亿元,营业成本为8.82亿元,利润比例达78.65%,毛利率达70.52%。而在2021年同期,该业务营收下降为18.97亿元,营业成本为5.86亿元,利润比例下降为58.85%,毛利率略下降为69.10%。

根据海关总署,2021年我国新冠抗原试剂总计出口567.32亿元,其中12月出口货值达到101.62亿元,环比增长143.98%。

德邦证券预测,随着疫情反复,中短期内海外抗原检测需求依然旺盛,同时,国内获得海外资质的抗原检测产品其品质有保障,产能供应有基础,依托相对成熟的产品,国内抗原的放开有望加速开启千亿市场。

截至4月13日,国家药监局已批准27个新冠病毒抗原检测试剂产品上市。在此之前,3月15日,广东、河南、山东相继发布关于新冠抗原检测试剂集采实施方案的通知,明确开展新冠病毒抗原检测试剂产品集中采。同一天,华大基因在山东省医保局开展的集采招标中中标,从价格来看,此次集采中标单价多在8元上下,公司在5家中标的企业中报价最低,为7.9元/人份。

在集采是否对公司未来业绩带来影响时,华大基因对《投资者网》表示,“公司已与多家机构建立新冠抗原检测试剂盒相关的合作,积极推动新冠抗原检测产品的可及性,全力确保国内抗击疫情的检测需求,助力新冠疫情防控工作。新冠抗原检测产品实际销售情况受政策、市场竞争及新冠疫情发展状况等多种因素影响,公司目前尚无法预测其对公司未来业绩的影响。”

在国内抗原检测产品“火爆”赛道上,行业人士分析称,在国家药监局从快审批之下,抗原检测产品短期内会形成一定的市场增量。

毋庸置疑,对华大基因而言,在激烈竞争的市场上继续发力,拓宽并夯实企业的“护城河”尤为重要。

对于公司未来发展,华大基因坦言,公司坚持“持续低价惠民”原则,基于国产自主测序平台的技术优势和大样本量检测的规模效应,通过优化产品成本、营销费用等方式,在严守质量关和保持合理利润水平的前提下,较大幅的降低了检测服务费用,解决了检测可及性问题。同时,公司注重研发投入,通过技术和产品的领先竞争优势,保持了较高的盈利水平,实现了企业自身的高质量发展。

那么,在2021年度和今年一季度净利下滑的情况下,华大基因如何继续保持自己的头部优势,实现未来可持续增长,《投资者网》将持续关注。