文|天下美商 十一

在一年一度的阿拉伯骆驼选美比赛中,40多头骆驼因为注射肉毒素被踢出选美比赛!一些饲养员直接给骆驼的头部、嘴唇注射肉毒素,使得骆驼的头更大、嘴唇更丰满……

今天,“美”和“肉毒”似乎有了一种必然联系,肉毒素可以抗皱、瘦身、塑形,成为医美四大发明之首,也成了最受欢迎的轻医美项目。“比起婚姻,我更相信肉毒素,因为它每次都会有效。”在《欲望都市》里,“肉毒”是恋爱女皇萨曼莎口中,被提及最多的关键词。

可前身为生化武器,拥有强烈毒性的肉毒素让人又爱又恨——女子打肉毒瘦腿导致肌无力、为美注射肉毒素 女子重度中毒进ICU等肉毒素医美事故层出不穷。如何让肉毒这把双刃剑只有有利的一面?或许,重组A型肉毒毒素更能接近这个答案和期待。

近日,因明生物宣布其下属企业誉颜制药研发的注射用重组A型肉毒毒素临床试验申请已获得中国国家药品监督管理局药品审评中心(CDE)批准,即将在中国开展以改善中度至重度眉间纹为适应症的药物临床试验。本次获批临床的注射用重组A型肉毒毒素是因明生物的核心产品之一,研发代号为YY001。

A型肉毒毒素 VS 重组A型肉毒毒素

肉毒素是由致命的肉毒杆菌分泌而出的细菌内毒素,可引起肌肉麻痹。肉毒素共有A、B、Cα、Cβ、D、E、F、G八种类型,A型肉毒素毒性最强、广泛应用于医疗和医美,如祛皱、瘦脸等多种应用场景。同一个人在同一时间注射的总剂量不能超过200单位,如果匹配方案不合理,轻则影响效果,重则引起急性尿毒症甚至生命危险。目前,我国获批的肉毒素只有四款,分别为保妥适、衡力、吉适和乐提葆,这些产品都是传统的A型肉毒毒素。

肉毒素产品可从赋形剂、弥散半径、药物稳定性、效果持续时间四个维度进行评价和比较。药物制剂中除了主药以外的附加物都称为赋形剂或辅料,肉毒素的赋形剂分为医用明胶、人血清白蛋白和不含辅助蛋白。医用明胶来源于猪或牛,提取工艺简单,产量较高,但容易产生排异反应;人血清白蛋白提取工艺复杂,但安全性高。如衡力采用的是和人异体的猪明胶蛋白质,对人体而言这是一种异种蛋白,容易引起免疫反应,敏感人群可能会出现过敏现象,注射后出现红肿等不良反应。保妥适、吉适和乐提葆的原材料采用的是和人同体的人血白蛋白(血清白蛋白),是从健康人血液中提取而来的一种蛋白质,更加安全,不会引起免疫系统反应。

肉毒素产品的纯度越高,弥散面积越小,效果越精准,不会影响到注射区域周围的肌肉组织,造成面部表情僵硬的概率小,更安全。

如保妥适和乐提葆的分子量为900KD,吉适为500/900KD,衡力为300/500/900KD,保妥适与乐提葆弥散半径约为1mm,而衡力为2-3mm。

肉毒毒素的制备工艺流程大体上分为肉毒杆菌的发酵、分离、提纯、制剂、成品五个阶段。传统A型肉毒毒素产品利用赋形剂提纯,肉毒纯度最高达到900KD分子量,但是活性蛋白纯度仍然较低。

而因明生物通过重组蛋白的技术路线生产肉毒毒素可以降低免疫安全风险、并大幅提高产品纯度。重组A型肉毒毒素表达了与天然A型肉毒素结构完全一致的高纯度毒素蛋白,同时满足了提高纯度和安全生产的需求。高纯度保证了重组蛋白具有高蛋白比活性,临床治疗时使用的蛋白量更少,更安全;临床前药效学和毒理学的研究验证了重组蛋白的功效并提供了完整的安全性数据。因明生物的重组A型肉毒毒素可以精准针对在中度甚至重度眉间纹,效果更佳,副作用更小,更安全。

技术方面,因明生物通过A型肉毒毒素蛋白重组项目构建的表达平台,为其他类型肉毒毒素和嵌合肉毒杆菌毒素的开发奠定了重要的基础。重组蛋白技术路线是极为复杂的系统工程,门槛极高、难度极大。在过去的几十年里,全球仅有极个别的外国公司实现了重组蛋白肉毒毒素的生产。

肉毒市场未来有利的竞争者

医美领域,肉毒素广受欢迎,是重要的拓客和引流项目之一。此外,在注射美容项目中,国内玻尿酸品牌竞争局面越来越激烈,而肉毒毒素行业壁垒高,赛道则相对宽松。同时,就市场来看,2020年,国内肉毒毒素市场规模接近40亿元,有机构预计2022年或将超过60亿元,2025年则将达到135亿元。广阔的市场前景、不拥挤的竞争环境,吸引了更多企业入局。

医美查显示,在2020年之前,衡力和保妥适是国内市场上为数不多的两款持证肉毒素产品,两品牌在市场定位分属于中低端和高端产品。而2020年6月和10月,吉适和乐提葆分别获批上市,一举打破了原来双强割据局面,国内持证肉毒素产品从两个扩展至四个,吉适和乐提葆填补了原本保妥适和衡力之间的价格空白。

就目前来看,肉毒毒素市场仍然处于同质化竞争的时代,产品性能差距并不明显,差异化的市场定位和定价策略是终端机构成功的关键。但是,随着市场的不断竞争和发展,产品功效和用法上的科研与创新能力终将会成为更核心的竞争力,话语权终将会来到在研创新玩家手中。因明生物的重组A型肉毒毒素通过技术创新,可提升产品的除皱功效和维持时间,并且是唯一一家成功实现重组A型肉毒毒素生产并进入临床阶段的中国公司,将成为未来肉毒市场中的有力竞争者。

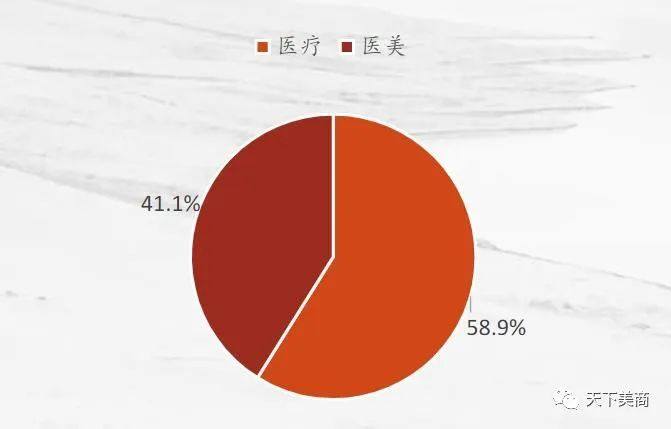

肉毒毒素不仅可以用于医美方面的除皱、瘦身、止汗、改善斜方肌问题,在医疗当中还可用于医疗中肌肉痉挛、斜视、脑瘫等患者的治疗。相关数据表明,2017-2019年全球肉毒素的医疗用途市场规模占比维持在57%左右,2020年达到58.9%,考虑到肉毒素在疾病治疗方面的刚性需求以及其治疗领域适应症的不断扩展,医疗用途在未来较长时间内仍会占据重要地位,并且肉毒素在国内医用领域仍然有较大的扩展空间。

2020年全球肉毒素应用领域以医疗为主

尤其A型肉毒素在外科手术中能发挥很大效用:注射利多卡因和肾上腺素复溶的A型肉毒毒素显著提高了伤口愈合中治疗效果、在伤口附近肌肉注射A型肉毒毒素能改善新生瘢痕、外科缝合术后应用A型肉毒毒素诱导伤口附近肌肉暂时性麻痹,可使伤口愈合边缘张力降至最低,有利于预防疤痕增生……更安全稳定、纯度更高的重组A型肉毒毒素无疑会受到医疗外科的欢迎。

肉毒市场逐渐“内卷”

但是在抢占未来肉毒素市场方面,因明生物并非占据了绝对优势。一方面,重组A型肉毒毒素产品想要达到量产,要控制生产成本,价格定位要瞄准市场空白才能更具竞争力在,且实验室中小规模培育可能各方面指标很优秀,但是放大到工厂中生产,质量方面就会不稳定。另一方面,医美查显示,多家肉毒创新产品都进入了关键的临床阶段,展现出巨大的商业化潜力:Eirion公司开发的外用涂抹型肉毒素具有极大吸引力,有望极大提高渗透;Revance长效肉毒素的功效可达6-9个月;Bonti公司的E型肉毒素,可以实现24h起效……这些产品相对传统的A型肉毒素产品,均在使用方式、效能、工艺等不同方面有了较大突破,这些进步性和独特性都将为产品自身抢占市场份额的优势。

除去研发和创新层面的竞争,一些海外上市的肉毒玩家纷纷瞄准了中国的“肉毒黄金市场”,也加剧我国肉毒赛道的竞争。2019年我国医美肉毒素市场,按销量看,衡力、保妥适占比分别为74.3%、25.7%;而在2020年,乐提葆100U在中国上市的第一年就取得了10%市场占有率,且各品牌产品价格均有所调整,民营机构也将肉毒素项目作为导流项目,下调手工费用。市场双龙头格局被彻底打破,竞争逐渐白热化。

当下,韩国肉毒素厂商战略目标纷纷锁定中国市场。Huons与爱美客签署合作协议;Jetema与华东医药签署战略合作协议;PR-Bio将中国开发许可权授予LG化学;大熊医药已在中国对其产品进行三期临床试验,预计将于今年推出……未来的3-5年,中国市场或将进入更多的海外肉毒素品牌。届时市场规模将不断提升,竞争也将持续加剧。

不过,国内政策严监管的趋势不会变,产品安全性仍然为核心因素。根据我国肉毒素依据毒麻药品审批,较普通的医疗器械类产品审批流程更长,从立项到获批需八年或更长。

新药研发的一般流程

或许目前医美领域的肉毒赛道并不拥挤,但在未来10年,更多使用便捷、效果更明显持久、但价格低廉的产品将参与到市场竞争中。这对于消费者而言是好事,产品选择更多,价格也更便宜。肉毒市场的“内卷”时代即将到来。