文|天下美商 守仁

上周《医美上游厂商的2022:新品照发、追赶进口、等待反弹》一文报道了疫情当下医美上游厂商的部分境况,在他们耐心等待医美消费反弹的同时,天下美商发现,2021上半年医美相关企业注销了1413家,比2020一年都多出了近500家(企查查数据),这些注销的企业几乎都是中小型医美机构。

为什么医美上游能熬过疫情等待反弹,而部分中游医美机构则等不到那一天。深究原因,必定不是单一因素造成,如果真的存在医美产业链上的利益分配不合理,本质上还是医美市场供求关系产生的结果。

疫情当下,探讨占据医美产业链高额利润的上游厂商和快要撑不下去的医美机构之间的矛盾和变化趋势,具有现实意义。

医美上游:头部毛利高达75%-85%

天下美商通过对业内人士采访了解到,大部分医美上游厂商由于行业技术壁垒高,受到疫情冲击较小,同时都对中国医美市场长期看好,均在耐心且有实力等待疫情之后的医美消费反弹。

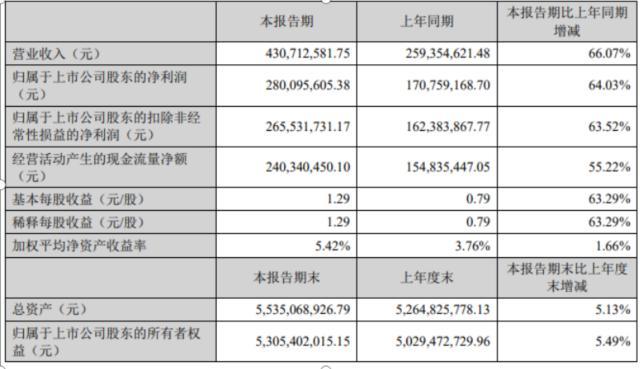

爱美客(300896)2022 年第一季度报告

这从一组财务数据上得到佐证:爱美客2022Q1营收同增66.07%,3月水光针新政受益明显,嗨体作为唯一获批的正规营养素类水光持续放量,净利润2.8亿元;华熙生物2022Q1营收同增61.57%,净利润2亿元,同比增长31.07%;雍禾医疗2021年营收同增32.4%,养发业务发展迅速;贝泰妮2022Q1营收同增59.32%,“敏感肌+”概念持续在C端抢占心智。

此外,由于疫情等原因,手术类医美项目量断崖式下跌,而轻医美项目中光电类抗衰遥遥领先。这直接导致主流医美激光设备厂商甚至赚得比2020年前更多,可谓是吃到了“疫情的红利”。

众所周知,就算没有疫情带来的短暂波动,医美行业上游企业的毛利率也最高,平均为50-80%。其中头部企业厂商毛利则有75%-85% ,净利则高达25%-37%。

这其中的原因包括——

一是医美上游厂商玩家较少。医美概念股上市企业也就30家左右。一个行业能赚到钱,有时候不是因为实力强,而是因为竞争对手少。比如占据轻医美赛道40%的肉毒素截止到发稿前,国内合规的也就4家,和发达国家肉毒素竞争格局比,竞争根本算不上激烈。

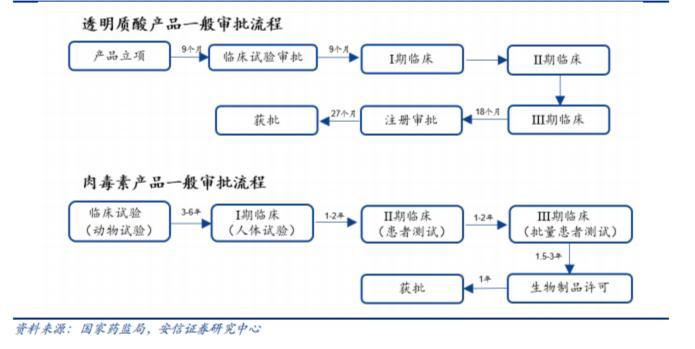

透明质酸与肉毒素产品一般审批流程

二是行业壁垒较高。这个壁垒一是技术壁垒,像华熙生物微生物发酵法在行业内独一无二;二是拿证壁垒,玻尿酸的拿证刚性审批周期平均3-4年,而肉毒素刚性审批周期平均达8年。

正是这种“先发优势”让这些医美上游厂商在疫情前已积攒充足的现金流,才能抵抗得住“疫情”这种突发性状况带来的波动。

医美机构:控制成本是当务之急

近日,美商研究院发布了《2022年1-2月中国医疗美容连锁机构经营分析报告》,2022年1-2月,调研的30家医美机构月收入均有下降。

“我们复工后第一件事就是降薪和裁员”。上海一家大型医疗美容医院负责人告诉天下美商记者,“没办法,我们要活下去,控制成本是当务之急。”

至于医美上游厂商受疫情影响较小,另一位一线城市的医美机构负责人则认为要视情况,“我们疫情之前一个月要打几百只针剂,现在一个月就只要50支,上游怎么可能不受影响?当然能够做机构拓品引流的、能做产品组合的针剂的上游厂商情况要好得多。”

此外,据传某针剂品牌厂商为维持市场供求强势地位,宁愿将卖不出去的针剂全部扔掉,也不准其流入市场。

这不禁让人想起1929年美国大萧条期间“宁可将牛奶倒入河中也不愿救济穷人”的画面,93年前的牛奶和2022年的针剂不能同日而语,但背后是否殊途同归,本文不予置评。

公开数据显示,国内医美机构的净利率维持在5%-10%之间,这还算是比较乐观的情况。据行业内部人士透露,疫情期间,一线城市某莆系医疗美容医院,2000万的皮肤类项目营收,净利润只有5%,这5%里还不是完全按照国家法律法规操作所得,存在不少“擦边球”的灰色空间。

如果连不算正规的医疗美容机构只有5%的净利润,那留给合法合规的医疗美容医院生存空间有多少?发展空间又在哪?

产业链“合理化”分配机制还有多远?

由中国数据研究中心、中国整形美容协会医疗风险管控中心共同发布的《中国医美“地下黑针”白皮书》指出,中国医美合规从业人员约1.7万人,非法从业人员超过15万人。

今年的央视315晚会也大爆“医美注射师速成班”的黑幕:一位服装店店主自称会注射玻尿酸,以1000元一针的价格,在一家酒店里给求美者注射了6针玻尿酸,没想到将针头注射到血管里,最终造成求美者左眼失明,大面积脑梗。

作为“黑医美”机构,为什么敢随便开医美培训班?作为报名参与培训的业余人员,为什么觉得自己能代替学医数十载的医生替人打针?作为求美者,为什么敢让服装店店主往自己脸上打针?

表面上是因为求美者太多,有资质的医生太少,为了谋取利益,催生了大量“医美培训班”人员非法上岗。但背后有其本质原因——医生价值在消费医美产业链上被弱化。

除了医生之外,很多人觉得在轻医美打针这件事上,只要能把自认为好的品牌的针剂产品推进去就好,简单易操作,至于有无医师资格证不是那么重要,毕竟不是开刀做手术。

“我虽然做外科手术,但我始终认为轻医美可不轻,打针要是打不好,最严重的情况能让人致死。”记者采访了一位从事脑外科手术的专家。

轻医美项目虽然免去了开刀缝合这一手术过程,但是整个治疗过程更需要操作者拥有扎实的医学理论基础知识,以及靠时间积累换来的丰富临床操作经验。

虽然这些在业内都是没必要拿出来讨论的规定,但是目前国内医美产业发展仍然是以“产品驱动”为主,求美者之间线下线上讨论更多的永远是哪款产品更好,而不是哪位医美医生的专业背景更强。反过来,“产品驱动”+“求美者决策”成了医美行业推广新品的主打手段。

原因是多方面的,本文不展开讨论。但间接导致了两个现象:一是大部分医美医生对医美产品与设备使用没有主导权,普通医生甚至沦为上游厂商的渠道和销售;二是医美机构治疗后的责任划分不清晰。

第一点在行业内见怪不怪,第二点却鲜有人提及。

“医美行业状态就是利润都被上游拿走了,责任都得医生和医美机构承担。未来,产品是不是也要承担质量的责任?如果求美者出现了过敏或者是其他一些不良反应,上游产品厂商管不管?管到什么程度?这些都需要我们思考。”某大型医美医疗集团事长在近期出席活动表示,同时对于医美未来的发展,他认为“医美机构现阶段利润不高,那么未来它最终还要实现纳氏均衡,还是要有一个合理化的利益分配机制。”

我们不知道这个合理化的分配机制到底是怎么样的比例,但随着中国医美产业的高速发展,有些可以预见的变化也正在路上:

①上游厂商和医美机构之间的关系越来越趋向平等对话

未来几年要进入中国市场的肉毒素品牌

随着中国医美产业的发展,上游厂商自研和代理的各种医美产品会越来越多,竞争也会越来越激烈。拿肉毒素来说,未来几年市场上会有多达十种以上的肉毒素品牌。那么医美市场会从供不应求变成供需饱和、甚至供大于求,只是时间问题。

这样医美机构相对会有更多选择权,不会再出现某国外高端品牌玻尿酸销售横着走的情况。

②未来医美消费将由“产品宣传”+“医生建议”+“求美者决策”共同驱动

医美作为消费医疗,服务占据越来越重要的位置。医美机构想要生存发展,如何满足求美者的抽象诉求,由原来的只要填充饱满到要求填充得自然,甚至看不出来有填充痕迹;从之前的只要开双眼皮到要求双眼皮要开得面部和谐,都不是单一爆品可以简单解决的问题,甚至需要复合型治疗方案。

这时有实操经验丰富的医生就有了更多话语权,“人”作为生产力的价值在医美产业链上会越来越凸显。

此外,发达国家的医美市场,鲜有上游厂商直接面向C端做消费者教育,他们只用培训医生,其它的全由医生决定,当然这是由别国的医美行业制度和医美产业发展所处阶段决定的。前文说的医美治疗后的责任划分,需要整个医美行业法律法规和政策制度体系的不断完善才能达成,并非哪一家企业或品牌可独立完成。

一言以蔽之,产业链上的利益分配一定要适合医美产业生产力发展状况的规律,医美上游厂商、中游医美机构、求美者之间的博弈、矛盾变化关系,也许正是推动中国医美产业不断向前发展的客观驱动力。