文|市值榜 贾乐乐

编辑|赵元

7月11日上午,WPS冲上了微博热搜,不是因为广告太多,也不是关于收费问题,而是隐私、安全问题。

事情的起因是一名用户质疑WPS因敏感词删除本地文件。监听、偷窥、私自执法,向来是网友们的“逆鳞”,再加上11年前,金山就陷入了“泄密门”,又增加了一层不信任感。

网友的声讨迅速把WPS送上热搜,用总经理章庆元的话说就是两个小时冲到热搜第一。

WPS为什么会陷入舆论的漩涡?风暴背后的金山办公为什么股价腰斩?B端是金山办公的出路吗?本文将回答这些问题。

01 WPS在偷看你?

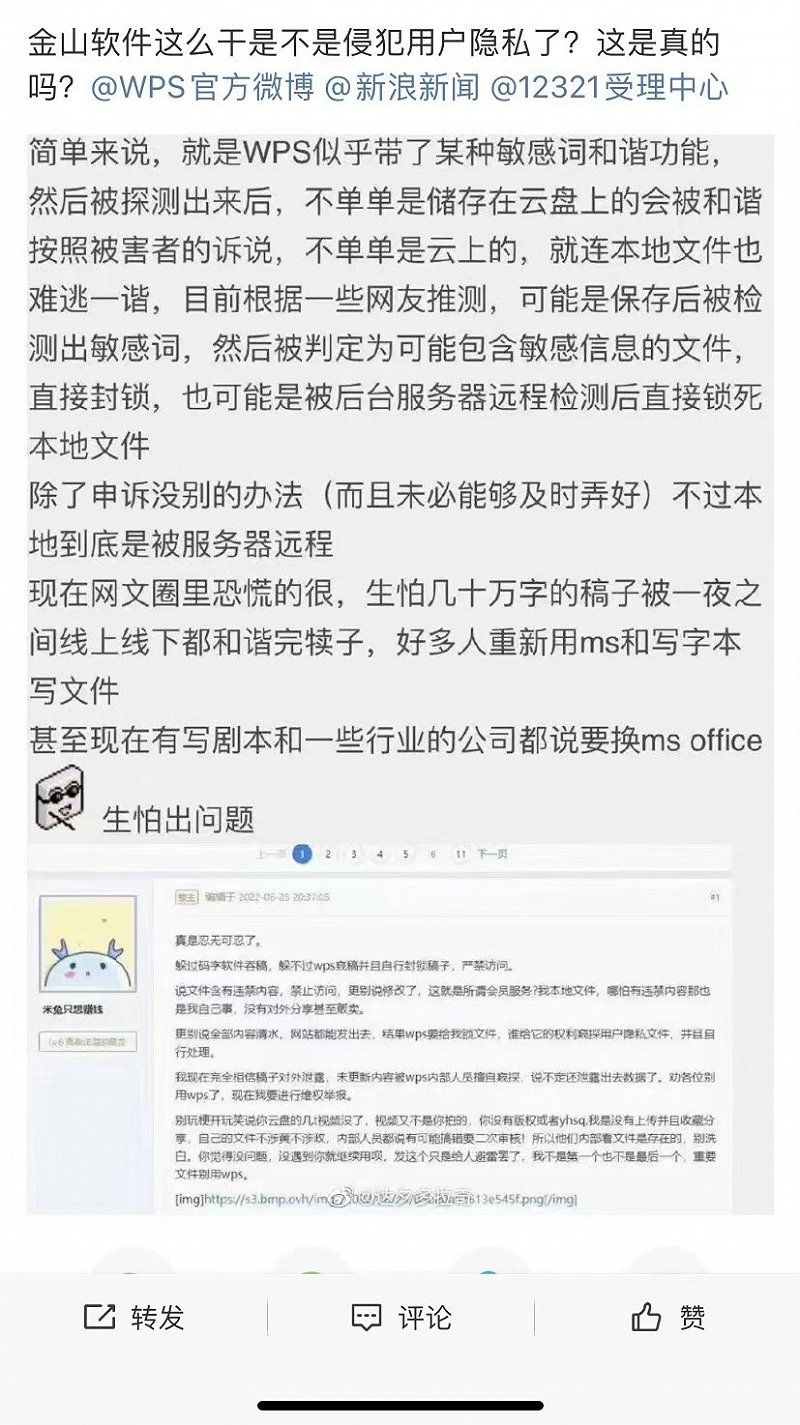

7月11日上午,一名用户发布微博,配图中称WPS似乎带了某种敏感词和谐功能,在被探测出来之后,不只是存储在云盘上的(相应的文件)会被和谐,根据受害者的诉说,就连本地文件也难逃和谐。这位用户也不能确定是怎么回事,所以发博问一问。

配图中还有一名网文作者“米兔只想赚钱”在龙的天空论坛发表的帖子。

公众能够接受互联网时代信息越来越透明,能够接受网络这个公共空间严监管,但不能接受所谓的监管把手伸到私域。

就像在自己家,不管怎么口嗨、怎么谈论事件都没关系,如果是演讲、电视访谈节目,谈及一些事件就要注意影响了,这就是私域和公域的区别。

在自己电脑上,本地文件里,WPS作为一个码字工具,和文房四宝的作用差不多,竟然审查起内容来了。微博用户讲述的内容让WPS犯了众怒,一时间,瑟瑟发抖准备转战MS office的、口吐芬芳发泄不满的、讽刺隐私权的、顺势为替代品摇旗呐喊的,各路网友齐聚这一话题,当然,也有让子弹飞类型的围观者,不太相信WPS会删除用户本地文件。

到了7月11日下午3点半,WPS终于给出了一个正式的回应:是用户的在线文档链接违规、只是禁止了他人访问该链接、删除用户本地文件是谣传。

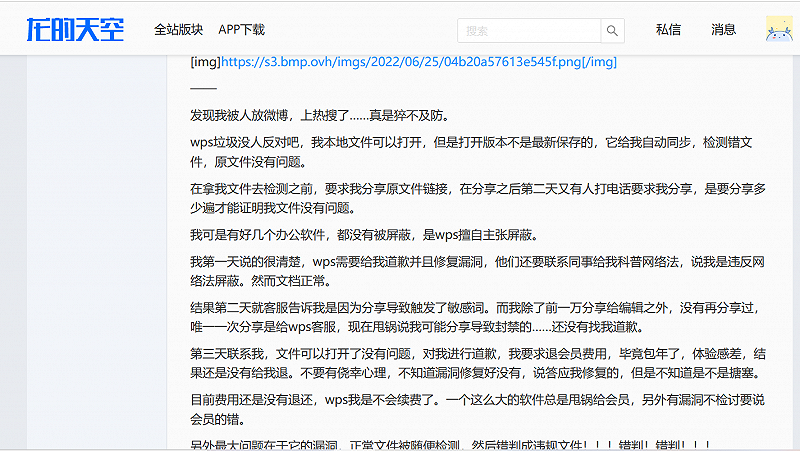

米兔只想赚钱在论坛上继续回应,否认自己说过WPS删除本地文档,这是营销号的解读,也否定了WPS的回应。

在米兔只想赚钱的回应里,是由于WPS将正常文件检测出违规,导致作者打不开云端文件,本地文件可以打开,但不是最新保存的版本。

“WPS客服告诉我是因为分享导致触发了敏感词。而我除了前一万(晚)分享给编辑之外,没有再分享过,唯一一次分享是给WPS客服。”米兔的帖子里写道。

早在事件发生之后的第三天,米兔的文档已经可以打开,WPS也进行了致歉。事情过去半个月了,WPS现在又把锅甩给链接,这让作者十分不满。

作者米兔认为WPS最大的问题是有漏洞,文件随便检测,且出现错判。

也有网友称其曾经将所写的小说文件分享到微信上用于在手机端码字,返回WPS后发现被锁,第一次申诉后可以将该小说复制存到本地,但云端无法打开该部小说。

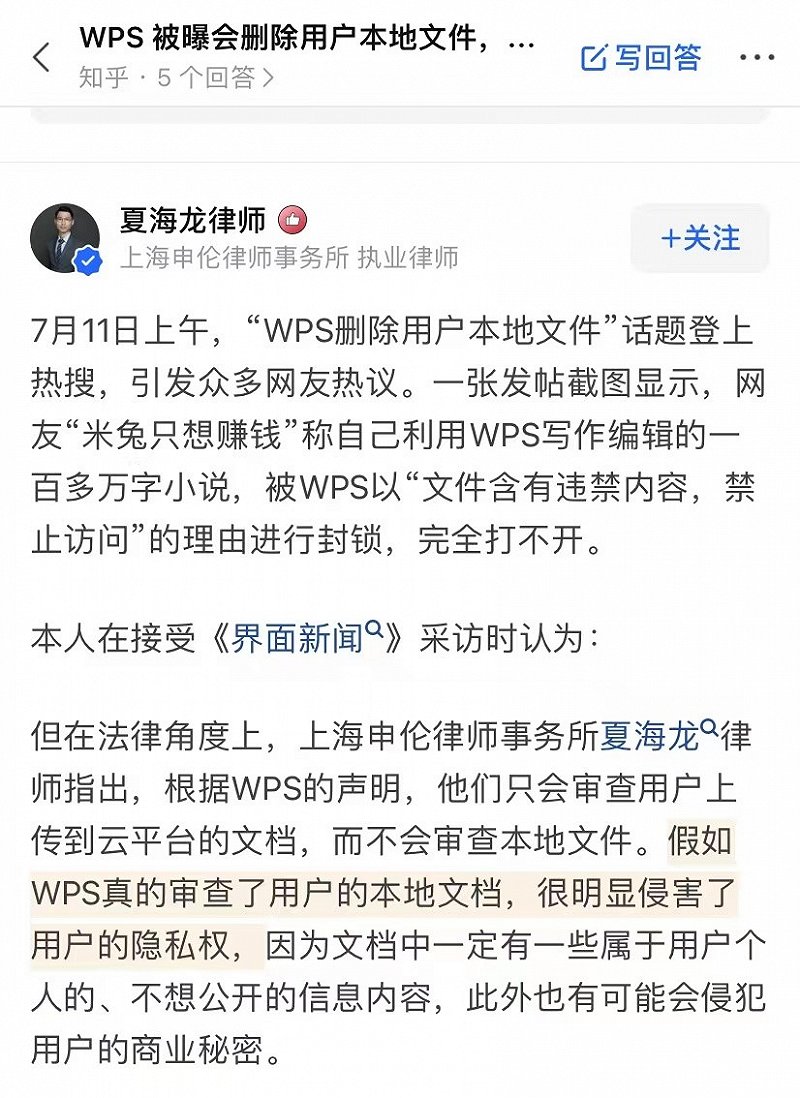

一名律师在知乎上称,假如WPS真的审查了用户的本地文档,很明显侵害了用户的隐私权。

事情的焦点变成了是不是分享触发的审查机制,在分享之前,WPS有没有检测用户的文档,审查系统是否有问题,如果检测出违规,WPS对于用户云文档、本地文档的权限应该有多大。

这些都还需要WPS进一步回应。

正是包括网文作者在内的广大C端用户撑起了金山办公半数的收入,如果处理不好,会给增速本就在下滑的收入带来负面影响。

02 失速的焦虑

WPS office,我们再熟悉不过的办公软件,是金山办公的核心产品,WPS office和微软的Office是打工人桌面上最常见的工具,二者占据了绝大多数的江山。

除了WPS office,金山办公提供的产品还有能满足多人同时在线协作的金山文档,类似腾讯文档、石墨文档,和数字办公平台解决方案。

截至2020年底,在国内,使用基础办公软件的用户数量约为7.1亿人。官网显示,WPS office有4亿月活,金山文档月活2.39亿。

金山办公通过向客户提供服务收取费用,比如WPS office 的会员、稻壳会员和超级会员,涉及到的权益包括转PDF功能、使用会员模板、云存储空间大小等等,也有部分广告收入。

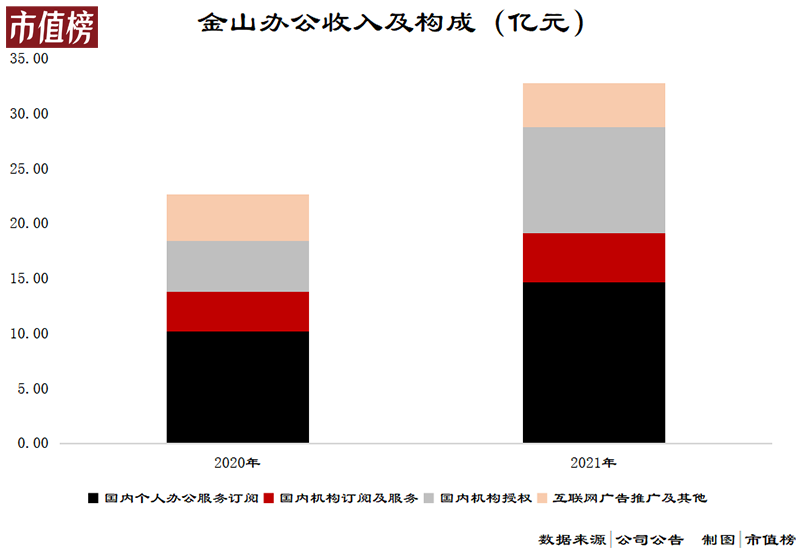

根据服务对象和服务方式的不同,金山办公将收入划分为四个来源:个人办公服务订阅业务、国内机构订阅及服务业务、国内机构授权业务和互联网广告推广服务业务。

其中一直被诟病的互联网广告业务一直处于收缩状态,近期,总经理章庆元在微博上表示,计划明年彻底关闭广告业务。

其他三项业务则处于高速增长中。

和微软office对比,金山有个明显的优势——是中国的,在国企和政府、机关单位,金山办公的覆盖率非常高,比如2018年,96家央企里,金山服务了82家。叠加数字化办公、数据上云以及疫情加快了在线文档的渗透进程,金山办公近几年处于高增长态势中。

2021年,金山办公收入32.8亿元,同比增长45.1%,再往前两年分别是43.1%和39.8%,增速也在缓慢增长。

高增长同样是金山办公高估值的支撑。

对于高增长中的SaaS产品,PS经常被用来做这类公司的估值,上百倍市销率都有。在这种估值参考之下,多增长几个百分点,在收入上也就是一两个亿的差距,市值上却是上百亿的差距。

金山办公上市后两个月,新冠疫情爆发,对在线办公需求爆发的预期和相对宽松的货币环境的共同影响之下,2020年一整年,金山办公都在上涨,以最后一个交易日收盘价计,金山办公涨了1.5倍。

一致预期基本面变好,股价上涨,当形成趋势和惯性之后,股价就和基本面关系不大了。就这样2021年1月,金山办公冲到了521元高点,市值超过2400亿元。

趋势的打破,有时候需要的不是一个利空,仅仅是靴子落地。

2021年1月26日,金山办公发出业绩预告,净利润翻倍增长,股价仍然开始了两个月的下行。

期间股价起起落落,到现在金山办公的市值在809亿元,较最高点已经跌去了三分之二。

这中间,金山办公的股东、员工持股平台多次进行减持,市值的高低关乎着很多家庭能否财务自由。

2022年一季度,金山办公的收入增速下降至12.3%,扣非净利润同比减少21.8%,这显然不是一个好消息。

那么,金山办公向哪里要高增长?

03 与钉钉必有一战?

首先来看除了广告之外的三项业务。

个人订阅一直是非常稳健的一项业务,2021年增速持平于整体收入,2022年第一季度增速为36.7%,高于公司收入增速。

波动较大的是机构订阅和机构授权。订阅和授权明显的区别是,前者是细水长流的生意,只要客户续订,就能收钱,授权是给独立端授权,不能一个账号多个设备用,做的是一次性生意,当然收费也更高。

保密要求高、需求较为单一的客户,会倾向于购买永久授权的软件,长期来看,在数据互联互通的大背景之下,授权模式的技术架构相对落后,无法承载数字化办公需求,授权类客户可能会逐步转变为订阅类客户。

2021年,在信息技术应用创新产业(信创)的推动之下,金山办公产品在党政客户的渗透率提升,机构授权收入9.6亿元,同比增长107.1%,也正是2021年第一季度的高基数,2022年第一季度,机构授权收入同比下降了10.8%。

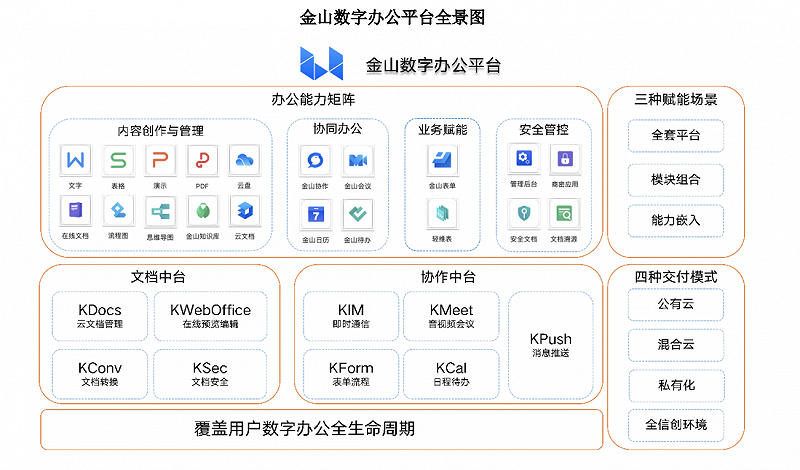

去年12月,金山办公发布了数字办公平台,基于办公产品急诊,进行云化、中台化和二次开发之后,打造的涵盖内容创作与管理、协同办公、业务数字化的赋能解决方案。

简单理解就是在文档协作之上增加了即时通讯、音视频会议、消息推送等协同办公和其他功能。金山正在PaaS化。

那么自然而然会有一个问题,这和钉钉、企业微信、飞书有什么两样?

早在六年前,金山办公就认为未来的机会是Office一站式云办公,让多个用户或团体,在文字、表格、图表、日历等与工作场景相关的应用间,实现即时通讯、协同办公。当时,CEO葛珂也婉转地承认,“或许安装了WPS,就不用再安装钉钉。”

金山办公发力B端的原因也很现实,章庆元曾直言,“对于金山办公来说,面向C端消费者市场的天花板比较容易达到,未来收入翻2到3倍基本就到头;而B端的收入还有很大的增长空间。”

《“十四五”数字经济发展规划》中指出,计划到2025 年,数字经济迈向全面扩展期,数字经济核心产业增加值占GDP 比重达到 10%,软件和信息技术服务业规模将达到14万亿元。

在政策的助推之下,B端固然是一篇蓝海,但作为后进入者,金山有其竞争弱势。

B端不同于个人,尤其是对大客户来说,完成文档的迁移、员工习惯的养成都需要大量的时间,转换成本高,最直接的低价竞争策略会失效,这也是先进入者的护城河。

除了内部,B端客户向上有自己的供应商,向下有客户,由此形成了一张张关系网,关系网内的公司对于办公产品的选择往往也会受到有业务往来公司的影响。

阿里、腾讯、字节本身就是大公司,有更强的话语权和更充沛的流量,它们的钉钉、企微、飞书会通过业务辐射出去,又形成一道壁垒,这些都是金山办公所不具备的。

金山与微软鏖战30年,历经曲折与磨难,才有今日在C端的地位。要在B端复制C端的成功,可能更难,金山办公需要的不止是时间。