文|投资者网 吴微

编辑|吴悦

空闲之余,刷刷短视频、看看感兴趣商品的直播间,已然成为很多人新的休闲方式。据Trustdata大数据统计,2022年上半年,抖音用户平均每天打开APP 5.9次,快手用户则是5.3次。

直播、短视频所拥有的巨大流量,让KOL营销(网红营销)成为了目前备受美妆个护、互联网以及食品饮料等商家偏爱的宣传、推广形式。艾媒咨询研究表明,2022年,中国短视频/直播用户付费类型主要集中于购物,占比84.1%,49.8%的用户每月在平台支出的费用占可支配收入5%-10%,较2021年有所上升。到2022年,孵化网红的MCN机构数量有望超40000家。

不过,在A股从事MCN或网红营销的标的并不多。近日,主要为企业提供以KOL营销为主的综合性广告公司上海悦普广告集团股份有限公司(下称“悦普集团”)提交了招股书,拟主板上市。悦普集团称公司是一家以社会化媒体营销为核心的综合性广告公司,主要为客户提供社交媒体广告投放代理、社交媒体整合营销、社交媒体运营等营销服务。

KOL营销贡献增长,毛利率低于同业

悦普集团的前身是思传有限由实控人林悦与其合伙人蔡永辉在2014年创立,而早在思传有限成立之前的2009年,林悦与蔡永辉就共同成立了悦普网络。悦普网络成立初期主要从事网站开发、搜索优化业务,并扎根于开心网、人人网等国内早期社交平台,精准投放社交媒体广告。2018年,为了规避同业竞争问题,悦普集团收购了悦普网络,悦普网络因此成为了悦普集团的全资子公司。

截至日前,悦普集团已拥有覆盖微博、微信、抖音、小红书、B 站、快手等主流平台的海量媒介资源;服务了包括阿里巴巴集团、蚂蚁科技集团、欧莱雅集团、字节跳动、OPPO等涵盖多个行业的知名企业。

在大客户的支撑下,2019-2021年期间,公司的收入由5.03亿元上涨到了14.56亿元,净利润也由3696.85万元上涨到了1.2亿元。不过到2021年末,悦普集团无论是在收入规模还是净利润规模方面,都低于天下秀(600556.SH)、三人行(605168.SH)等可比公司。截至,2021年末天下秀的收入为45.12亿元、净利润为3.54亿元,而三人行的收入35.71亿元、净利润为5.05亿元。

传媒方式的改变,尤其是KOL营销的兴起,成为悦普集团收入增长的重要推动力。2019-2021年期间,KOL媒介资源采购额由3.64亿元上涨到了11.17亿元,公司对KOL资源的采购,在当期公司主营成本中的占比都超过了90%。

可比公司三人行,公司收入由数字营销服务、场景活动服务以及校园媒体营销服务等多个板块构成;2021年,数字营销服务为公司贡献了89.86%,但三人行代理的广告资源较为综合,主要有字节跳动、腾讯、爱奇艺等互联网媒体的视频贴片广告、创意中插广告、顶部通栏广告等。

天下秀则主要围绕红人经济产业链布局,通过WEIQ平台为MCN机构和商户提供订单、流量匹配服务,公司收取其中的差价作为服务费,2021年红人营销平台业务为公司贡献了95.08%的收入;元隆雅图(002878.SZ)的新媒体营销业务主要是为客户提供微信、微博、小红书等自媒体营销、APP代运营等服务,为公司的礼赠品(促销品)业务提供补充,2021年在公司收入中的占比仅为32.24%。

图片来源:招股书

图片来源:招股书

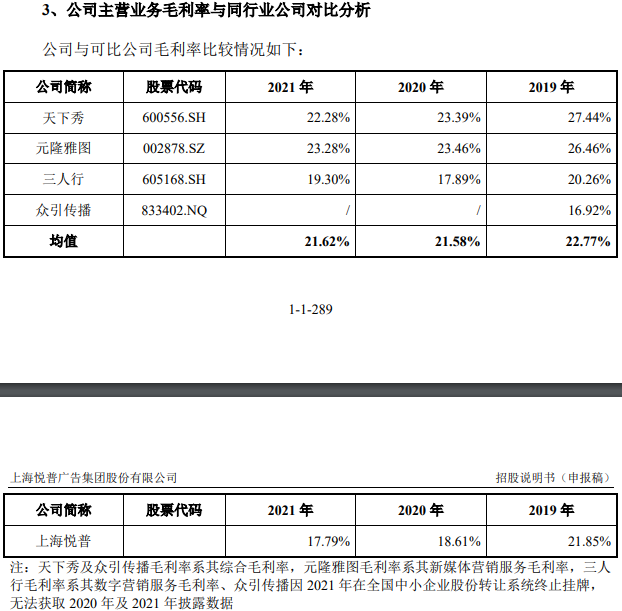

一方面,悦普集团的客户主要是阿里巴巴集团、蚂蚁科技集团、欧莱雅集团等大公司,公司对这些客户的议价能力不强;另一方面,KOL媒介尤其是头部的KOL媒介资源采购价格的提升挤压了悦普集团的利润空间。2019-2021年期间,悦普集团的毛利率呈现明显的下降趋势,且低于同业公司。

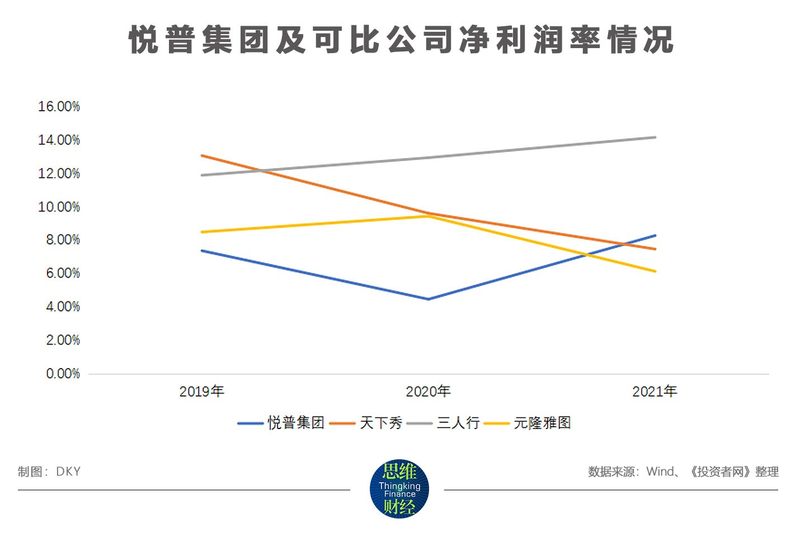

当然,在有效的费用控制下,悦普集团净利润率却在2021年反超了部分可比公司;到2021年公司的净利润率为8.25%,仅低于三人行的14.14%。整体上,悦普集团的盈利能力有所提升。

当然,在有效的费用控制下,悦普集团净利润率却在2021年反超了部分可比公司;到2021年公司的净利润率为8.25%,仅低于三人行的14.14%。整体上,悦普集团的盈利能力有所提升。

经营性现金流为负,流动性长期承压

2019-2021年,悦普集团的营业收入分别为5.03亿元、7.05亿元以及14.56亿元,其年均复合增长达42.52%,呈现高速增长的趋势。不过,在业务结构上,公司的客户一般是阿里巴巴集团、蚂蚁科技集团、欧莱雅集团等大公司,在交易过程中,公司会给大客户一定的账期;而目前优质的KOL资源较为稀缺,他们的议价能力较强;因此,悦普集团在采购KOL资源时普遍需要及时付款。

2019-2021年期间,悦普集团的经营性现金流净额分别为-1364.97万元、-1.24亿元以及-1.64亿元。在此期间内,在天下秀、三人行以及元隆雅图等同业公司中,仅从事红人营销服务的天下秀,其经营性现金流净额也均为负值,且绝对值有增长的趋势。到2021年末,天下秀经营性现金流净额已为-4.38亿元;其他公司都有较好的经营性现金流流入。

此外,悦普集团、天下秀、三人行以及元隆雅图等社交营销企业,普遍存在应收票据及应收账款以及合同资产在公司当期营业收入或流动资产中占比居高不下的情况。如2021年,应收账款及合同资产在悦普集团当期收入中的占比达到了45.8%,在流动资产中的占比更是超过了76.68%。

天下秀、三人行等收入结构与悦普集团相近的可比公司,2021年应收票据及应收账款在公司当期收入中的占比也普遍在40%以上。不过,已上市的天下秀和三人行,它们有着充裕的资金储备,因此,应收票据及应收账款在当期公司流动资产中的占比仅在55%左右,远低于悦普集团的76.68%。

图片来源:招股书

图片来源:招股书

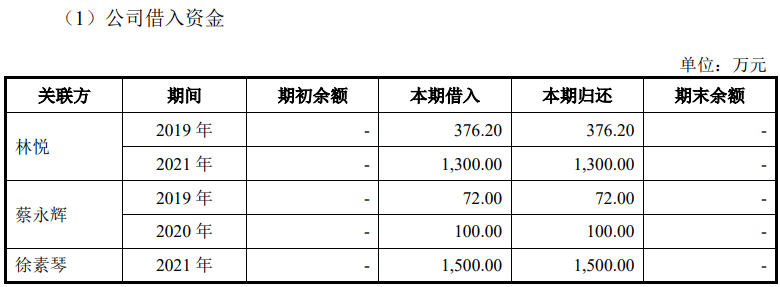

综合看来,社交媒体营销是一个需要大量资金周转的行业。处于快速扩张期的悦普集团,公司一直存在较大的流动性压力。截至2021年末,公司的货币资金仅有4051.98万元,但公司却有1.29亿元的短期借款。而为了缓解公司的资金压力,实控人林悦为悦普集团提供了较大额度的担保,同时关联方也向公司借入了大量资金。不过即使如此,在2020、2021年悦普集团还合计分配了3000万元的现金红利。

流动性不足已然限制成为悦普集团继续扩张的重要因素。因此,在此轮IPO中,悦普集团拟募集3.81亿元用于补充流动资金,在7.5亿元总募资计划中的占比超过了50%。此外,在新媒体营销代理体系升级项目、品牌全案创意中心建设项目等募投项目中,也有50%左右的资金用在员工薪酬上,而这些项目主要用于开发客户服务系统与广告创意,一定意义上属于公司正常的研发和经营活动中的一部分。

据首创证券研究,2022年上半年,受疫情等因素影响,互联网广告市场增长率较2021年同期相比有所下滑。2022年上半年,互联网广告业巨头腾讯控股(00700.HK)的广告收入都出现了18%的下降。

当然,增速放缓的互联网广告市场中,客户的需求却更加细分,更加重视销售和转化的效果,KOL营销因此越来越受商家追捧。主营从事KOL营销的悦普集团无疑会在这个趋势中获利,若能解决资金对公司扩张的限制,悦普集团或将大有可为。