19家A股上市白酒企业上半年财报已全部出炉。

从数据判断行情,整体而言,白酒业绩增长仍然具有支撑性和抗周期性,挤压式增长成为未来几年白酒行业的主旋律,以往白酒企业擅长的由高营销驱动业绩增长的粗放手法逐渐失灵,新的销售方式、销售渠道将逐渐成熟。

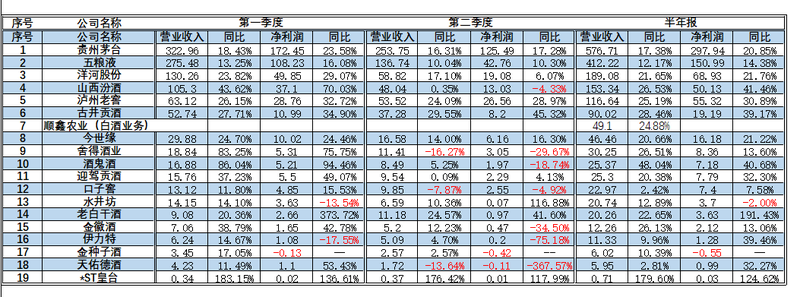

图说:白酒财报图解(以半年报净利降序排列)

挤压式发展持续

从19家上市酒企的半年报来看,茅台再度一骑绝尘,营收、净利润遥遥领先,其近300亿的净利润超过(除五粮液、顺鑫农业外)16家酒企净利润之和,牢牢地站在A股酒企之巅。

尽管在上半年疫情阴影笼罩下,茅台、五粮液、洋河、山西汾酒、泸州老窖、古井贡酒、今世缘等多家酒企均在上半年实现了营收净利润双位数增长,皇台酒业更是实现了营收增长179.6%,净利润增长124.62%。

此外,今年1-6月,伊力特营收增长个位数,净利润同比增长了近40%,业绩不算难看;安徽酒企竞争趋于白热化,曾经的徽酒老二口子窖略显乏力;帝亚吉欧控股的水井坊则差强人意。

不出意外,金种子酒、天佑德酒、皇台酒业又作为“差班生”排在队尾,金种子酒净利润较上年有所收窄,为-0.55亿元;五度戴帽的*ST皇台营收不足1亿元,净利润仅200多万元,曾经的“北皇台,南茅台”境遇一去不复返;从青青稞酒更名的天佑德酒,上半年业绩有所起色,净利润增幅超三成,达到0.99亿元。

强者越强、弱者越弱的马太效应被白酒行业演绎得淋漓尽致。

不过整体来看,疫情的影响切实存在,尤其是第二季度。近年的黑马山西汾酒、舍得酒业、酒鬼酒的净利润均出现罕见的负增长;口子窖也是营收净利润分别下滑了约7%和5%;天佑德酒的第二季度净利润则大跌近400%。

武汉京魁科技有限公司董事长、白酒行业分析师肖竹青对蓝鲸财经记者表示,白酒行业已经进入深度结构性的调整期,酱香型品类和清香型品类对浓香型白酒造成巨大的挤压,市场份额进一步向品牌企业集中,龙头企业将会拥有越来越大的市场份额,白酒市场会逐渐边缘化,未来白酒行业会迎来更激烈的内卷式竞争。

存量时代营销难

从个股来分析,部分高增长酒企的盛名之下其实难副。

以老白干酒为例,上半年净利润3.63亿元,同比增长近200%,看起来似乎完全未受疫情影响,且基本盘稳固更进一层。

据财报数据,上半年老白干收到政策补助2.66亿元,扣非净利润实际上仅为1.54亿元,同比增长45.15%。但这份增长也是建立在去年老白干酒的业绩低谷之上。

2021年第一季度,老白干酒受公司所在地周边石家庄、邢台新冠疫情防控的影响,白酒销售终端受阻,上述两地又均是老白干酒的重点市场,对其销售业务造成了一定的影响,从而波及到了去年上半年的业绩。

抛开上述情况,老白干酒上半年的表现只能是中规中矩,在预期之内。

同时,需要注意的是,曾经靠高营销驱动销售的打法似乎有些玩不转了。

从半年报来看,古井贡酒销售费用为25.95亿元,其中综合促销费为10.57亿元,与同期净利润持平,较上年同期上涨54.18%。

古井贡酒上半年净利润10.99亿元,这意味着,10个亿的综合促销费换来11个亿的净利润,这笔账是否划算,还是看古井贡酒如何衡量。

再比如,酒鬼酒上半年销售费用大涨6成至5.97亿元,其中促销费用3.38亿元,与上年同期相比翻了一番。而酒鬼酒净利润7.18亿元,同比增加40.68%。

以至有业内人士对蓝鲸财经记者反映,以往白酒行业高举高打的促销方式有些销不动了。

肖竹青表示,这一现象在安徽市场更明显,餐饮渠道销售是负毛利,即在餐饮渠道,酒企的销售收入不能覆盖销售费用,出现负毛利的情况。这也促使酒企转换思维,从渠道营销向社群营销和圈层营销调整。

白酒股依然是资金避风塘

整体而言,上半年白酒上市酒企的业绩在预期之内,部分龙头企业如泸州老窖可圈可点。

在资本市场,白酒股的抗周期性也凸显出来。

虽然此前易方达曾减持过白酒股,但白酒股仍然是易方达重仓持有的板块,“易方达酒庄”名不虚传。

根据招商中证白酒指数(LOF)A2022年半年报,其前十大重仓股分别是山西汾酒,五粮液,泸州老窖,贵州茅台,洋河股份,古井贡酒,酒鬼酒,今世缘,水井坊,口子窖,持仓比例排名11到20个股依次为:老白干酒,迎驾贡酒,顺鑫农业,金种子酒,伊力特,金徽酒,舍得酒业,天佑德酒,中芯国际,邮储银行。

此外,根据wind数据显示,贵州茅台以1933亿元的基金持股总市值,排在基金重仓股第一位。除了贵州茅台,基金前十大重仓股中还有“三瓶酒”,分别为五粮液、泸州老窖和山西汾酒。

特别是在今年第二季度,整个白酒板块都得到了公募基金的加配,且基金持仓越来越向全国性品牌集中。

里斯战略定位咨询高级顾问冯华青对蓝鲸财经记者表示,白酒二季度疲软受疫情影响较大,主要原因在于疫情影响下商务宴请场景大幅下降,这些场景在疫情好转后还会迅速恢复,因此判断白酒增长结束为时尚早。白酒由于是完全内需拉动的品类,至少可以规避当前全球市场不稳定带来的风险,这也是会被看好的重要原因之一。

广科咨询首席策略师沈萌对蓝鲸财经记者指出,白酒板块的表现与其他板块的表现具有高度关联,白酒板块表现好,是在其他板块表现不佳的条件下。而从目前的情况来看,其他板块向好的可能性不大,所以白酒板块的机会仍然存在。