文|直通IPO 吕鑫燚

两次赴港上市失效后,巨星传奇“不死心”地又递交了招股书。

巨星传奇起家于周杰伦,发家于防弹咖啡。明星IP运营和咖啡业务,是目前巨星传奇的两大主营业务,看似毫不相干,甚至跨度极大。但实际上,也是在利用明星效应养活咖啡生意。简单来说,这是一家披着周杰伦外衣的防弹咖啡公司。

得益于明星效应,巨星传奇的营收也是水涨船高,2018年-2022年上半年,巨星传奇分别实现收入9468.2万元、8658.5万元、4.57亿元、3.65亿元、1.25亿元。虽然背靠周杰伦好卖货,但是2021年9月30日、2022年3月31日,巨星传奇两次冲刺港交所,均未成功。对于两次递表无果的事情,巨星传奇并未做出任何解释。

此次三战港交所的巨星传奇出现了新的招牌,即刚爆火的刘畊宏。

招股书显示,2022 年7月组织直播带货以来,由刘畊宏爱人王女士等宣传新推出的巨星传奇产品关注度大增。7、8 两个月进行的电商直播带货中,巨星传奇录得的交易额共 2390 万元。

也就是说,除了深深绑定周杰伦之外,巨星传奇开始通过周杰伦好友为其站台。

不过市场或许会为明星买单,但是资本看重的是企业发展的正循环和增长空间。巨星传奇的主要收入源自防弹咖啡,但这款咖啡的市场规模较小,巨星传奇还曾陷入传销舆论中。本身市场的盘子就小,公司在运营层面还面临合规性风险,这对于三次冲击港交所的巨星传奇而言,不是一个好消息。

年售3亿的咖啡,卖给了谁?

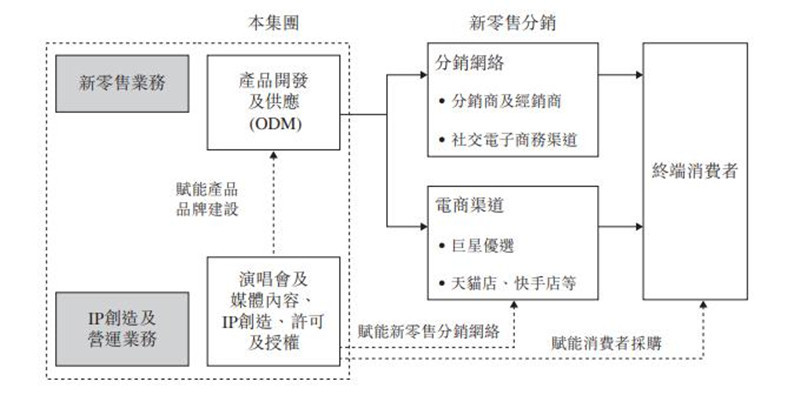

走到资本市场这一刻,巨星传奇的绝大部分收入都来自魔胴咖啡。

2017年、2018年,周杰伦开启了世界巡回演唱会《地表最强》,在国内25个城市的演唱会,作为分包商的巨星传奇全程参与了策划。在这场巡回演唱会走到尾声时,巨星传奇开始研制防弹咖啡,命名为魔胴咖啡。

2020年周杰伦综艺《周游记》开播,巨星传奇魔胴咖啡的销售收入从2019年的7190万元直接飙升至3.33亿元。

根据招股书显示,2019年-2022年上半年魔胴咖啡的销售收入分别为7190万元、3.33亿元、2.28亿元、7099万元,分别占同期总收入的83.0%、72.8%、62.3%、62%。

但是巨星传奇招股书的销售数据和市场的反应出现了天差地别的一幕。

市面上对于这款咖啡在市面上连勉强过关的水花都无溅起。目前,电商平台上关于这款咖啡的销售数据大多在几十单。即便是巨星传奇自营小程序,巨星优选平台内,也不过5000单的销售量。

巨星传奇的招股书里解释了这种现象,巨星传奇旗下产品主要分为两个售卖渠道,分销商、电子平台。其中,电子商务平台销售占比在2020年仅为0.8%、2021年提升至3.2%,2022年上半年又回落至2.9%。也就是说,旗下所有产品几乎全由分销商售卖。

分销商中又分为总分销商昆山汀奢和其他分销商,招股书显示,2019—2022年上半年,通过总经销商昆山汀奢直接销售的金额分别为7189.4万元、3.4亿元、2.54亿元、7745.3万元,分别占当期产品销售的89%、93.3%、84.4%、84.2%。

由此可见分销网络才是支撑巨星传奇销售的主力军,所以对于它而言,拥有更多的分销商才能延续业务的发展。

招股书显示,2019年,巨星传奇有374名分销商和2719名经销商;2020年,为575名分销商和16519名经销商;2021年,为699名分销商和18871名经销商。分销商和经销商的数量逐年递增。2022年上半年,706名分销商和16698名经销商。也就是说,今年上半年,魔胴咖啡仅净增了7名分销商,速度明显放缓。

经销商和分销商做代理自然是有门槛的,根据一份代理图片显示分为铂金VIP、钻石VIP、团购长,每个等级的代理都有不同的消费门槛,团购长最低消费为20盒。根据媒体报道显示,成为魔胴咖啡的代理拿货是160盒起,200元一盒。如果要做加盟,要先交2000元押金,加盟最低要求就是3.2万。

笔者在搜索魔胴咖啡代理的相关消息时发现,其定位和微商风格相差无几,在门槛一栏标注的也是投资3.2万元。

将这些信息代入到招股书来看,2020年巨星传奇新增15736名经销商,如若按照上述门槛计算,新增经销商的总共拿货量为252万盒,而招股书中显示2020年总销售为330万盒。

这样的经销和分销模式,难免在合规性方面有所争议。

2021年5月,某地市场监管局以涉嫌传销为由冻结两家集团公司、昆山汀奢及李婷的若干银行账户。2020年6月,某地市场监管局以涉嫌传销为由,冻结四家集团公司、昆山汀奢及李婷的若干银行账户。

两次账户临时冻结后,昆山市场管理局分别于2020年6月及2021年6月出具两份检查意见,判定其是合法的分销模式从事新零售活动。2020年7月及2021年7月全额解除其被冻结的资金。

巨星传奇也在招股书中提到了传销风波,它表示这是毫无根据的事情。

虽然传销风波停止,但这并不代表巨星传奇的危机解除了。走到资本市场这一刻,如若未来仍只是依靠分销网络进行销售,那巨星传奇难以支撑起新零售的概念。这样的销售模式,对于企业自身而言,也无太多抗风险能力。

周杰伦效应不够,刘畊宏来凑

可以确定的是,巨星传奇还会依靠周杰伦走下去。这层绑定不仅仅是合作协议而是股权,巨星传奇的创始人分别为周杰伦经纪公司杰威尔音乐曾经的高管陈中、周杰伦多年的商业伙伴马心婷、周杰伦的经纪人杨峻荣、周杰伦母亲叶惠美。

马心婷、杨峻荣、叶惠美、陈中、分别拥有公司已发行股本的27.63%、27.63%及9.21%。此外,巨星传奇的首席文化官,是知名作词人方文山,也是周杰伦的多年好友。

虽然巨星传奇主要售卖的产品依赖庞大的分销体系,但是整个品牌的运作还是离不开周杰伦。

其中,2018年和2019年还是巨星传奇主要围绕周杰伦转的时候,直到2020年3月《周游记》播出后,前半年巨星传奇的防弹咖啡销售收入显著增加,2020年的营收远高于前两年的总和。

虽然2020年的主要营收贡献不在于周杰伦,但是其根本原因还是周杰伦的流量。

随着周杰伦的节目结束,魔胴防弹咖啡销售出现了明显下降趋势。2021年,该公司的收入和归母净利润分别为3.65亿元和4364.9万元,2022年上半年的营收同比减少25%。

也就是说,一旦离开周杰伦的效应,巨星传奇产品销售就会增加不确定性。周杰伦是巨星传奇最好的护城河,但是这个护城河并不稳健,原本《周游记2》已经提上日程,在2021年播出,如果按照原计划巨星传奇的销售还会继续增高。但是由于大环境影响,《周游记2》迟迟未能播出,根据今年3月份消息《周游记2》已经进入后期阶段,但有可能无缘内地市场。

不过,在招股书中显示,巨星传奇已经跟一家内地在线流媒体平台合作。但是《周游记2》具体播出时间还是未知数,仅靠这一个IP绑定销售过于冒险,巨星传奇似乎也意识到了风险,它开始围着周杰伦找到其好友做生意。

2021年11月,巨星传奇与W&V成立天赋星球,巨星传奇持有70%的股份,这家新成立的公司W&V为刘畊宏的艺人经纪公司。据了解,双方订立了一份关于与刘畊宏的合作协议。随后,巨星传奇通过刘畊宏的抖音账号,组织直播带货。

巨星传奇在招股书中表示,“我们可与刘畊宏合作推广我们的健康管理产品,其粉丝包括健康及健身爱好者,可以成为此类产品的理想目标消费者。我们亦与刘畊宏建立合作伙伴关系, 旨在通过MCN促进产品销售。”

事情的转机在今年4月,刘畊宏突然走红。7月、8月刘畊宏爱人王女士开始为巨星传奇产品带货,巨星传奇录得的交易额合共2390万元,其中IP创造及营运业务中获得的收入大幅增长。

抛开明星效应,我们来看看巨星传奇自身的业务是否稳健。

首先,巨星传奇绝大部分收入来源于防弹咖啡,这种咖啡曾是风靡健身圈的宠儿。但是这两年的声音逐渐减少,尤其是防弹咖啡真正的作用性存在争议。起初,防弹咖啡打着健康、减肥等旗号大肆宣传,但是后来证明这些作用似乎微乎其微,长期饮用可能还会对身体造成负担。

另外,从资本的角度来考虑,咖啡市场目前是热门赛道,2021年中国咖啡市场规模已经达到3820亿元,但是据灼识咨询的预测数据显示,在2026年防弹咖啡市场规模将达到76亿元。 一家拟上市公司,其主营业务的赛道空间仅有76亿元,似乎表明了其未来的增长空间有限。巨星传奇给自身的定位是新零售商,为了夯实新零售的矩阵,除了魔胴咖啡之外又推出了一系列健康产品,甚至推出了新的美妆品牌。但是这些产品目前的销售量还未成气候。

其次,根据招股书显示,2019-2021年,巨星传奇资产负债比率从0.1倍上升至1.14倍,这表明了目前巨星传奇的偿债能力承压。2021年巨星传奇新增借款2000万元及金融负债1.635亿元。值得注意的是,这两项新债务已经是当期净利润的4倍。

本身的增长空间小,偿债能力又承压,巨星传奇的前路可能不易。三战港交所,未来的资本故事不知道巨星传奇会如何讲下去。