文|壹览商业 柳丁是

编辑|木鱼

近日洛图科技最新报告显示,我国智能音箱销量连续三个季度以20%以上的幅度下滑。我国2022年第三季度智能音箱销量仅为575万台,同比下降26.2%。不只是国内市场,国外市场亦然。

连智能音箱鼻祖Alexa最近也扛不住了。据《纽约日报》报道,亚马逊公司正在考虑砍掉非盈利部门,智能音箱Alexa业务因每年运营成本超过50亿美元也进入领导层考虑去除的范围内。

01 从众星捧月到前景黯淡

亚马逊一开始也没想到,它在2014年推出的内置Alexa智能语音助手的音箱Echo会机缘巧合成为智能音箱市场的鼻祖还趁机敲开了行业大门。

原本一开始亚马逊上线智能音箱Echo只是为了对抗iPhone的Fire Phone却惨遭失败,但偶然将语音助手Alexa与其他公司生产的智能温控器、智能灯泡、智能窗帘和智能冰箱连接起来后,亚马逊找到了Alexa的用武之地——成为智能家居的中心控制枢纽。

亚马逊提出这个概念后,市场对智能音箱前景一片看好,甚至亚马逊也将所有资源倾向Alexa,吸引了国内众多互联网公司的目光,2017年前后互联网公司先后入场,我国智能音箱市场呈爆发式增长。

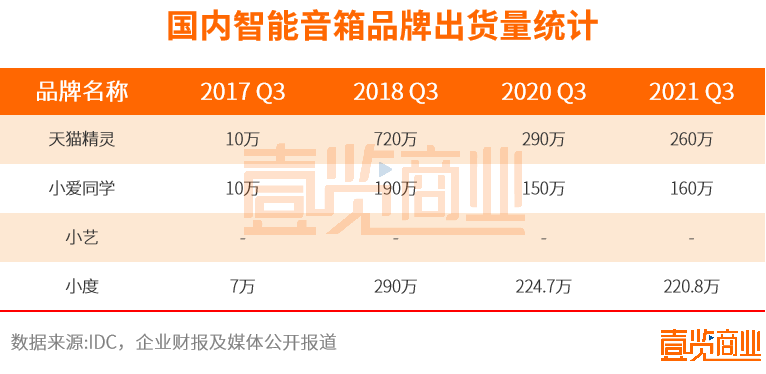

2017年7月5日阿里巴巴集团发布AI智能终端品牌天猫精灵,紧接着8月份天猫精灵X1正式开始发售,当年双十一天猫精灵X1的销量就突破100万,2019年5月天猫精灵总用户量超过1000万台,2020年5月总用户超过2000万台,天猫精灵正式成为中国第一、全球第三的智能音箱领导者。

2017年7月26日小米发布AI智能品牌小爱同学,截至2019年3月31日小爱音箱累计销量突破1000万台,月活跃用户超过4550万同比暴涨247.2%。

2018年华为AI语音助手小E正式更名为“小艺”上市。紧接着百度推出AI语音助手“小度”,同年双十一期间小度全系列智能产品在国美、京东、拼多多三大网购平台销量排名第一。据IDC统计2018年第三季度小度的智能音箱在中国市场出货量第一,出货量环比增速第一。

智能音箱在中国市场一路高歌猛进,市场销量从2016年的600万台增至2019年的1.47亿台,尤其是2018年双十一降价后,智能音箱又迎来一波热潮。

到2019年末,智能音箱市场就有些变味了。

在电商平台的促销活动下,廉价的智能音箱销量暴涨达到顶峰。劣币驱逐良币,稍微价高的智能音箱被挤压出市场。

其实早在互联网公司下场做智能音箱开始,这场“价格战”就打了起来。为了争夺智能家居入口,有些产品直接从399元降到99元。各大智能音箱品牌在年货节、618大促、双十一大促、双十二大促大搞补贴,让智能音箱均价降在100元左右。根据奥维云网数据显示,2019年智能音箱均价为187.7元。

2020年新冠肆虐全球,为了抢占市场各大厂商只能销售价格低廉、质量不高的智能音箱。久而久之智能音箱的产品质量和实用性遭到了消费者的质疑。市场瞬息万变,今年11月12日有统计机构发布数据显示,今年上半年我国智能音箱产品销量为1483万台,分别下降27.1%和16.2%,第三季度智能音箱产品销量为575万台,同比下滑26.2%。

与早年市场火热相比,现如今智能音箱全体哑火一片唏嘘。亚马逊创始人杰夫·贝佐斯表示,尽管亚马逊宣称已经卖出1亿多台Alexa设备,但公司经常以打折价出售Alexa,有时甚至低于成本价。智能音箱早就不赚钱了。

02 不智能,还智障?

任何电子产品都不可能一直爆火,都有一定的行业周期,智能音箱退下“舞台”的原因众多。

首先是非刚需,可替代性强。很多国内消费者找不到对智能音箱刚需的理由,拿小米生产的小爱触屏小音响来说,音箱与门铃联动有人按门铃,音响就会同步提醒并推送门锁摄像头的画面,主人可以通过小音响来和按门铃的人来对讲,也可以直接控制音响来开门。

产品设计理想上很便捷但并不符合现有用户群体的行为习惯。对于国内一般消费者来说有人按门铃的第一反应就是走到门前询问确认来人后开门,智能音箱的存在直接省略了这一步骤并打破这一行为习惯,对于很多消费者而言我明明可以几步走到门前去问却要通过第三方来确认,更何况很多产品还有严重延迟,看似便捷实则繁琐。智能音箱想要打破这一行为习惯,还有很长的路要走。

智能音箱产品设计之初是被当作是家中智能化控制终端设备,它相当于一个全能的语音遥控器,用来控制灯光、电视机、中央空调、全自动洗衣机等智能家居设备。这种“万能型”的智能音箱初衷可以让消费者更加便捷,但短期内无法改变消费者的行为习惯,而且音箱操纵效果不佳,久而久之会被消费者遗忘,很多消费者表示购买完智能音箱后只能把它当个闹钟,放在床头落灰。

拿阿里巴巴的天猫精灵来说,它是插电式不能自由切换使用空间,需要时刻连接着电源才能使用所以只能放在一个固定的地方。而且人机交互设定,需要一问一答才能开启工作,非常浪费时间。

但上述功能无论是控制智能家居、当闹钟还是人机交互都可以通过一部手机来实现,普通消费者完全没有必要再去购买智能音箱。显而易见,智能音箱的可替代性太强。

其次是很多智能音箱并不智能,还很智障。

曾入住过阿里未来酒店的一位消费者反馈,半夜他躺在床上睡觉的时候天猫精灵突然开始讲话,还自问自答唱起了歌,吓得他一晚上没有睡着。抖音博主“居葛亮”分享他和AI智能小爱同学的“智障对话”,博主:“小爱同学,把遮光窗帘打开。”小爱同学在回答“小事”后却迟迟没有打开遮光窗帘。博主:“小爱同学,把客厅的主灯开一下。”小爱同学回答:“哎呀这个灯不能这么操作哦”把博主弄得苦笑不得。

最后还有一个非常重要的问题亟待解决:智能家居的控制协议和标准处于不统一状态。首先是智能家居出现了多个“控制中心”,互联网厂商致力于把智能音箱打造成唯一的“控制中心”,但电商、手机等厂商不会同意。其次是智能家居的控制协议和标准仍不统一。不同品牌的智能音箱和智能家居不兼容,如果你买了小米的智能音箱,那么家中华为品牌的家居就不能用了,因为不受小米智能音箱的控制。品牌开始打造各自的生态圈,甚至一些家电企业也开始推出协议和平台。

03 瓶颈如何突破?

对于目前的瓶颈更考验行业内部的协调与统一,11月2日小度新品“添添自由屏”发布会上,小度CEO京鲲直接呼吁行业内部“内卷改变不了世界,只有创新才行。”

对于智能音箱来说最大的卖点就是“智能”,互联网巨头更应该把成本花在产品研发上,而不是为了抢占市场份额大打价格战搞产品补贴。低价产品占领市场,一些智能音箱甚至卖到几十块,完全是赔本赚吆喝。在这样的竞争下阿里和百度分别占领市场34.96%和33.4%的市场份额,小米以27.2%的占比位列第三,其他品牌的占有率加起来不超过5%。

老品牌凭借雄厚的市占率不搞创新,新鲜品牌在行业壁垒下不敢贸然进入市场,行业只能故步自封,在“智障”的路上越走越远。足以可见智能音箱行业沦落到现在的处境,行业自身有很大问题。

只有研发才能让技术逐渐成熟,未来随着智能音箱相关的人工智能、语音识别、语音合成、远场拾音、语义理解等一系列技术不断成熟,包括目前智能音箱产品存在的用户隐私泄露、语音画面延迟等影响消费者体验的操作被完善,国内市场还会迎来一波爆发,毕竟国内智能音箱市场相较于欧美来说渗透率低,还有很大的潜力挖掘。

除了价格内卷的问题,智能家居和智能音箱接入的行业标准也需要行业整体来解决。定制统一的行业标准,打通不同品牌间智能家居和智能音箱控制壁垒,不再各自为政,建立统一的行业生态圈,对品牌和消费者都有益处。

值得一提的是,这两年的行业“降温”让智能音箱头部企业开始调整空间布局和产品。各企业在积极拓展细分应用场景,如今智能音箱的应用场景已经延伸至医疗、教育、娱乐等领域。前些年市面上的智能音箱大部分是“万能型”产品,在市场上反馈不佳后企业逐渐将目光转向细分场景。

2021年第六届“信息技术与健康养老融合发展”高峰论坛上,百度智能云宣布在智慧城市、智慧医疗、智慧社区和智慧家居领域进行了全面的布局。充分利用百度智能云在大数据、人工智能、移动智能等相关先进技术,尤其提到小度智能音箱,利用百度语音交互能力让不懂技术的老人通过人机交互来享受各项新技术,真正提升了老年人的晚年生活品质,为中国养老做了一件实事。

今年4月末,亚马逊推出儿童版Echo Dot Kids Edition,家长可以通过手机上APP观看到完整的儿童 Alexa 技能和内容列表,包括学习内容、影片、游戏等。另外,亚马逊还与迪士尼和 Nickelodeon 在闹钟上进行了合作,孩子们可以自行选择他们喜欢的迪士尼卡通角色声音作为起床闹铃。

对于智能音箱来讲,之前的辉煌已经落幕,靠价格内卷改变不了行业,只有创新才能。行业低点也是机会,如何能把握行业低点慢慢爬坡才是当前行业努力的方向。