文|新消费财研社

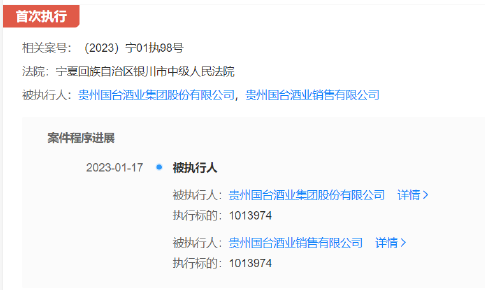

新消费财研社关注到,1月17日,贵州国台酒业集团股份有限公司、贵州国台酒业销售有限公司于1月17日成被执行人,执行标的分别为1013974元、1013974元。

据悉,上述案件的原告方为天津天河伟业建设工程公司,事涉“票据追索权纠纷一案”。

作为已经位列“百亿阵营”的酒企,国台酒业成为被执行人不禁让业内惊讶。而近日,国台酒业举办的2023年全国经销商大会也吸引了不少人的目光。

值得注意的是,曾在去年经销商大会上放出豪言,表示要“用二十年的时间使国台酒成为叫得响的中国名酒”的国台酒董事长闫希军并未出席今年的大会,与往年的高调形成鲜明对比。与此同时,国台酒业2022年销售业绩与2023年销售目标也并未对外公布。

在茅台、习酒等友商纷纷宣布22年成绩、定立目标、鼓舞经销商士气之时,闫希军却如此低调。而在这背后,是国台酒业IPO失利、被曝价格体系混乱、与经销商关系破裂……

IPO计划“难产”,年报数据作假

公开资料显示,贵州国台酒业集团股份有限公司(简称国台酒业),是天士力大健康产业投资集团历经20多年打造的茅台镇第二大酿酒企业。拥有国台酒业、国台酒庄、国台怀酒、国台茅源四个生产基地,资本背景十分强硬。

众所周知,作为“国酒”的茅台酒江湖地位无人可动摇,是当之无愧的酱香第一股。于是,国台酒、金沙酒业、郎酒、习酒等一众酒企纷纷把目光投向争夺“酱酒第二股”的位置上,相继冲击IPO。

2020年5月,国台酒业递交招股书,拟登陆上交所主板上市。然而,在2020年11月,证监会给出的反馈意见提出多达47项问题,要求公司就收购怀酒酒业有关事项、实控人关联企业同业竞争问题、实控人关联交易问题、经销商持股问题、“国台”系列商标所有权问题等作进一步说明。

因种种原因,2021年6月,国台酒业主动申请终止审查IPO,并未针对证监会提出的问题作出回应。国台酒业董事长闫希军曾公开表示,计划调整完最晚于2021年10月底再报IPO。然而,时至今日国台酒业也并未采取进一步的动作,IPO计划也被搁置了。

对此,有媒体猜测称,国台酒业可能“藏雷”,如果强行上市则很可能吃不了兜着走。

国家企业信用信息公示系统显示,2021年11月1日,遵义市仁怀市市场监督管理局对国台酒业进行2021年企业登记事项和公示信息不定向抽查,其中,国台酒业的年度报告公示信息检查结果为“公示信息隐瞒真实情况、弄虚作假。”

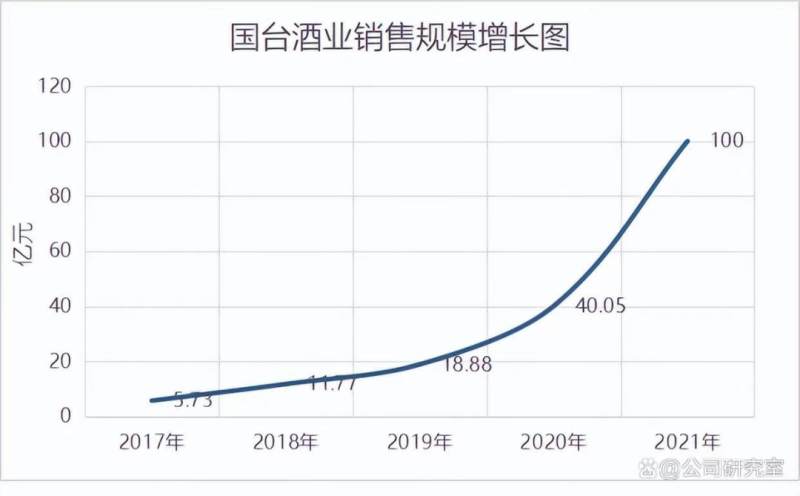

据相关数据显示,2017至2020年,国台酒业营收分别是5.73亿元、11.76亿元、18.88亿元、40.05亿元。短短4年时间,国台酒业营收就从不到6亿增长到将近40亿。

2021年,闫希军在全国经销商大会上更是表示,国台酒业集团销售额过百亿。有业内观点认为,国台酒业业绩超速增长的可靠性是存疑的,不能排除国台为冲击上市刺激业绩的可能性。

而国台酒业冲击IPO失败,也重重地打击了国台与经销商之间本就岌岌可危的关系,并成为压倒经销商的“最后一根稻草”。

国标酒价格倒挂、文创酒价格混乱,经销商已苦不堪言

1998年以来,背靠贵州茅台这颗大树,习酒得以稳健发展,推出低中高全品类布局,已经基本完成全国全渠道布局,虽然在全国市场发展中略逊于郎酒,但也逐渐发展成为经销商和市场认可的“贵州第二酱酒”品牌。

早在2016年,国台酒业推出“股权激励,厂商联盟”计划,旨在通过股权激励的方式与经销商进行深度利益捆绑,为此拉动销售业绩,此举也大大地提升了经销商的积极性,与企业绑定成一个共同体。

可以说,国台百亿营收的背后,经销商功不可没。2017年-2019年,国台酒业经销商数量也从318家增至799家。

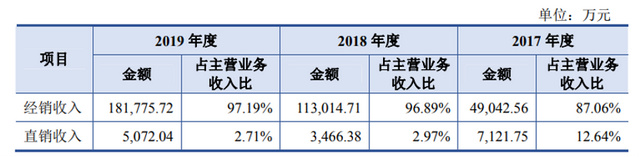

据国台酒业招股书显示,2017-2019年,国台酒业分别实现净利润0.47亿元,2.4亿元以及4.1亿元。期内,国台酒业经销模式实现的白酒销售收入占主营业务收入的比例从87.06%增至97.19%。

经销商是快消企业的营销命脉所在,白酒企业也不例外。只要经销商加大囤货力度,酒企的销售业绩也自然就上去了。得益于当年给予经销商的优质政策、加之国台酒拿货价逐年水涨船高,于是经销商纷纷大量囤酒,拿货热情高涨,并且在上市预期的推动下帮助国台酒业冲业绩。

所以在此情况下,IPO上市成为了维持双方之间关系的重要的纽带。如果上市失败,双方关系恶化甚至破裂就成为了必然。

据媒体公开报道,国台酒业在开完2022年经销商大会不久,就有多家经销商发起维权行动,其中包括部分已退出的经销商。

据搜狐财经报道,被经销商起诉的原因,是国台酒业单方面变更产品配额,只发货价格倒挂的国标酒,销售较好的国台15年和国台龙酒延迟发货,造成其损失,并拖欠年终奖金。与此同时,还有经销商反馈,国台区域经理、业务员等要求购买国台实控人关联企业天士力集团的帝泊洱茶、矿泉水产品,强制搭售母公司产品。

国台酒业与经销商关系破裂更重要的原因是,国标酒价格倒挂、渠道压货严重。国台国标酒已涨到价格高位,但是终端市场情况并不理想,下游消费市场并不认可,部分经销商此前大量囤积白酒,现在为缓解资金压力,只能在各个渠道低价出售,这也可能是导致了国台国标酒出现价格倒挂的原因。

有经销商反映称,“目前400万的货都压在我的仓库里。”而国台只表示以280元的价格回收,但这样对经销商而言只能是亏损。

在此背景之下,经销商便不得不低价出售手里存货。新消费财研社查询发现,国台酒官方旗舰店里一瓶国标酒500ml规格售价为699元。

而在拼多多电商平台上,相同的酒价格劵后价则为449元。有的店铺价格甚至低至300元一瓶。

除了国标酒,由贵州国台酒业销售有限公司、上海高诚创意科技集团有限公司、北京私府管家科技有限公司共同出资建立的国台文创产品,也被曝出价格虚高、定价体系混乱等问题。

国台官网显示,国台文创共有6款酒,包括盛世龙脉国台生肖文化酒·牛世长宏、国台·清明上河图(2022/2021) 、国台·年度记忆酒、国台·建厂二十周年纪念酒、国台鼓舞中华酒 ,其中多款酒建议零售价高达万元甚至十万元!而且收藏价值未可知。

酒业内参信息显示,国台文创“清明上河图”官网标价19999元/套,在销售端价格却十分混乱,各个终端价格相去甚远。淘宝与京东官方旗舰店信息显示,清明上河图已打折促销低至16000元左右/套。其拼多多官方旗舰店价格更低,可以达到13969元/套。而在国台酒实体专卖店可以卖至96000一套。而在非官方旗舰店的酒仙网上,一套价格甚至可低至7000元左右。

如此一来,经销商和消费者都成了“韭菜”,如此混乱的内部管理,也解释了为何国台酒从前些年的供不应求到无人问津了。

不过日前,在国台酒官方微博上,八大经销商均表示今年超额完成销售目标,并与国台酒多次互动,局面似有缓和的趋势。

但经销商目前库存积压、动销不力,最终也会影响到国台酒业的业绩,形成恶性循环。

2022年经销商大会上,董事长闫希军表示,用十年时间,建立中国新名酒的内涵体系,把国台酒打造成中国名酒;再经过二十年的接续奋斗,到国台五十年时,使国台酒成为叫得响的中国名酒。

但从目前的情况来看,闫希军的愿景若想实现,仍然任重而道远。