文|旗帜财经 芳华

“自蔚来汽车成立之初,亏损就一直与这家噱头十足的车企如影随形,并几乎成为它的一张名片。数据显示,成立以来,蔚来累计亏损金额已经超过450亿元。

相比很多车企采取降价促销的模式,蔚来汽车负责人李斌多次在公开场合表示,蔚来汽车为了维护品牌的价值、车主的利益,是不会有折扣和降价的。如今,前脚刚说完绝不降价,后脚就传出“降价10万”的消息。”

2023年春节刚过,蔚来汽车就以“价格降幅最高超过了10万元”的消息登上热搜。

01、明降10万有些夸张,但“暗降”一直存在

2月初,有消息称,蔚来开启降价促销,2022款ES6和ES8降幅最高超过10万元。

目前,即便特斯拉、问界、小鹏等多个车企已经进行了降价促销,但“最高超过10万元的降幅”依然位居降价“榜首”。

那么,蔚来所谓的“降价10万”属实吗?

对此,蔚来方面回应媒体称:“蔚来2022款ES8、ES6和EC6车型即将迎来全新换代,目前还有少量展车和库存车可供销售,这部分车辆可以享受展车政策。蔚来日常有置换政策、金融政策、科技配置包等可供用户选择,目前针对上述ES8、ES6和EC6车型仍然有效,其中金融政策对购车用户优惠较大。”

从以上的回复不难看出,所谓的10万补贴一般人还真拿不到。据相关媒体经向客户代表和老客户咨询,对方的回复是“部分条件针对的是内部员工。”“大头补贴只有员工可以拿。”而普通消费者,若想要拿到10万元优惠补贴,则需要同时满足三个条件:一是需要买高配车型;二是必须有上海嘉定户口;三是有可置换的二手车。

基于上述条件,这10万元的优惠主要来自:展车或库存车优惠2万元,政府补贴4万元(蔚来国际总部落户上海嘉定区),蔚来赠送3.9万元软件服务。

尽管本次蔚来“大幅度”降价引起众多关注,但一些老车主则表示,变相优惠这种“暗降”一直存在。比如,一位蔚来车主说,两年前他买ES6车型的时候,就曾享受过“变相降价”的待遇——当时销售给到了1.5万元现金优惠,三年免息(贷款利息大概在3.5%左右)以及价值1.5万元的NIOPilot精选包。

而对于此次老款车型大幅降价,是否会对老车主产生不好的影响这个问题,老车主们普遍认为这是个伪命题。毕竟,“蔚来最近年年都有这种“暗降”。2022年的时候,清20款力度也不小。

由此看来,说“蔚来降价10万”的说法并不准确,尽管此次降价是蔚来有史以来幅度最大的优惠政策,但事实上,蔚来官方指导价并未发生变化。

02、当前的痛点不是对赌失没失败,而是订单是否提升

除了车型全新换代这一因素之外,蔚来为什么要“变相降价”?有人说,是受到了特斯拉的冲击。

事实上,原因不止于此。2022年以来,在能源价格抬升及绿色转型政策推动之下,国内外新能源车市场迎来快速发展,但就2023年的情况来看,似乎并没有这么乐观。

随着新能源汽车市场增速的下滑、价格战的开启,2023年,新能源车企的竞争也将进入“决战”阶段。一方面,是上游领域给整车厂带来压力;另一方面,以特斯拉为首的车企降价更使得国内车企面临更为激烈的“价格战”,补贴取消使得企业成本压力更大。

2020年,蔚来汽车和合肥国资合作成立“蔚来中国”。当时,蔚来汽车将主要核心业务和资产,包括汽车研发,供应链,销售和服务以及蔚来动力,总价值据估算可达177.7亿元,注入蔚来中国。合肥国资和蔚来分别向蔚来中国投资70亿元及42.6亿元,交易完成后,双方分别持有蔚来中国24.1%、75.9%的股权。

双方还签订了对赌协议:“蔚来中国2020年营收达148亿(上市3款车型),2024年营收1200亿元(上市6-8款车型),2020-2025年总营收4200亿元,总税收78亿元,2025年前在科创板上市。”。

2020年9月,蔚来回购了蔚来中国8.6%股份,2021年2月份,蔚来又以55亿人民币收购了蔚来中国3.305%股份。至此,蔚来持有蔚来中国股份提升至90.36%。另有数据显示,目前合肥国资持有蔚来中国股份已不足8%。

事实上,拥有数百亿资金的蔚来完全可以回购合肥国资持有的蔚来中国股份。即使之后对赌失败,也问题不大。但很显然,对于蔚来而言,当前最主要的问题不是对赌是否失败,而是企业掉出造车新势力的第一梯队——数据显示,2021年,全国乘用车产能合计4089万辆,而蔚来全年交付新车91429台,尽管同比增长109.1%,乍看之下,成绩尚可,订单排名没能保持住造车新势力第一的份额,且增速垫底,甚至低于新能源汽车的平均增速。

在2022年12月各大车企在补贴截止之前,积极促进销售,当月新能源汽车零售完成64.0万辆,同比增长35.2%,环比增长7.0%。而蔚来的销量并没有反弹的迹象,甚至在2022年,蔚来交付量低于小鹏、理想和哪吒,继续垫底。

由此可见,订单的增长缓慢是蔚来急需解决的重点,毕竟销量直接反映到产品的竞争力。而品牌影响力又决定着销量,研发创新则决定着一个品牌的最终体验。

03、持续亏损,蔚来远没实现财务自由

从蔚来的经营表现来看,从2016年以来便持续处于亏损状态,即便是在产品售价上一直走的是30万以上的中高端路线,最贵车型甚至超60万,以及营收规模的不断增长的情况下。

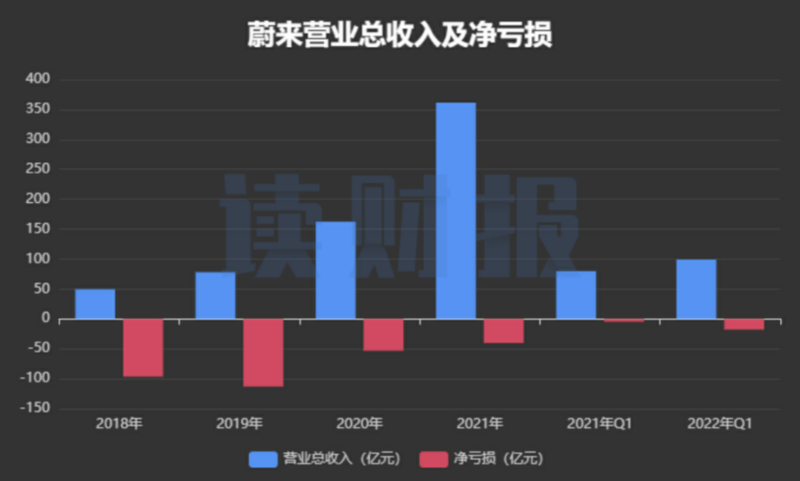

数据显示,2018—2021年这三年来,蔚来的营业收入从不到50亿元迅速增至361.36亿元,其中,2020—2021年这两年,连续保持三位数增速。但同期,蔚来归母净利润则持续处于亏损状态,只是亏损程度不同。

2022年前三季度,尽管蔚来交付汽车超8.2万辆,但仍亏损超87亿元,其中第三季度营业收入130亿元,同比增长32.6%,连续10个季度环比增长,高于市场预期;净亏损41.42亿元,同样也高于2021年同期水平。

从蔚来当前现金流结构来看,尽管2020年和2021年实现经营现金流净流入,但其核心资本来源仍在外部融资。2021年蔚来实现经营性现金流19.66亿元,而筹资活动现金流高达181.29亿元,即便较2020年大幅缩减,但仍是其主要现金流来源。

这也意味着蔚来极度依赖外部资金,自我造血能力不足。

那么,营收规模逐年增长、产品价格持续维持高位,却一直没能盈利,真正的原因是什么?

从成本结构来看,截至2022年二季度,蔚来主要成本支出,在研发投入上达39.11亿元;在市场拓展(即销售、行政及一般费用)上达42.97亿元。二者合计占总营业成本的比重高达47%。

从研发情况来看,当前蔚来研发投入主要在自动驾驶和自研电池两大方向。从目前的情况看,这两大方向中,自动驾驶基本都处于高投入低产出阶段,自研电池尽管存在长期利好,但短期确实耗财耗力时间长。这也意味着,当前这两大方向仍处于烧钱阶段。

换电站的建设利好蔚来长期销售,但也存在明显局限,一是普及度问题,二是换电站如何实现盈利。遗憾的是,目前蔚来并未打通与其他新能源车企的换电路径,因此只能对蔚来车型进行换电,这就导致蔚来很难在目前情况下通过换电站建设来盈利,且还要持续性的投入。

而在市场拓展成本问题上,目前蔚来并没有工厂,而是由江淮代工。这也意味着蔚来在供应链环节难有比肩特斯拉的成本调节能力和话语权。

如此来看,无论是从产车,还是自研电池、换电和服务,蔚来想要实现闭环,想要在未来彻底实现盈利,都有很长的路要走。