文|投资者网 丁琬璎

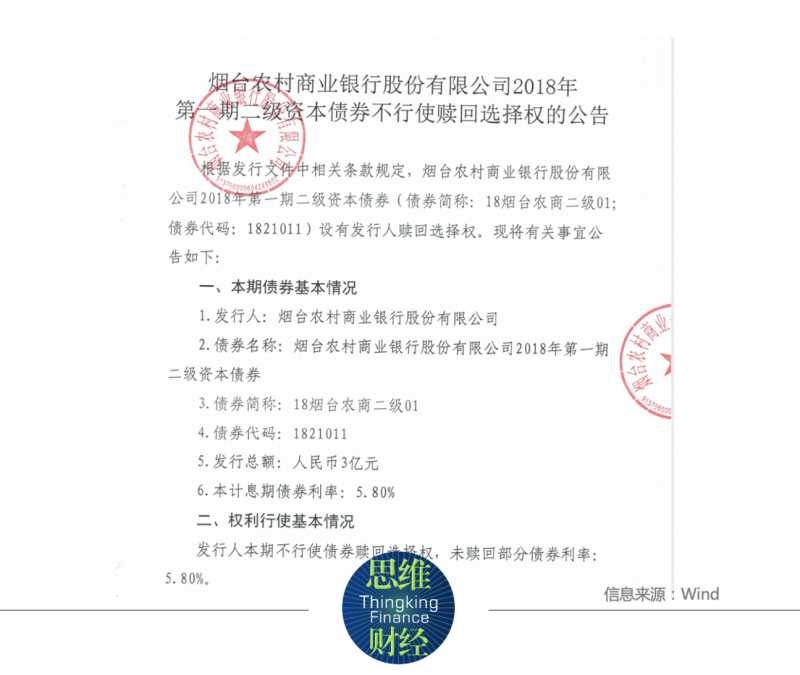

3月10日,烟台农村商业银行股份有限公司(以下简称“烟台农商行”)宣布,该行发行的3亿元的“18烟台农商二级01”债券将不行使赎回选择权,引起市场关注。

数据显示,该行资本充足水平近年呈波动下滑趋势,而由于盈利水平与资产质量下行等,该行的资本抵补压力或进一步上升。

到期不赎回二级资本债券

公开信息显示,烟台农商行成立于1996年3月,总部位于山东省烟台市,主体信用评级为A+级,

3月10日,烟台农商行发布公告称,对该行发行的2018年第一期二级资本债券(债券简称:“18烟台农商二级01”;债券代码:1821011)不行使赎回选择权。

何为二级资本债?商业银行用以补充二级资本并满足资本充足率监管要求的工具,期限通常为5+5年,在第一个5年末附有赎回权。

何为二级资本债?商业银行用以补充二级资本并满足资本充足率监管要求的工具,期限通常为5+5年,在第一个5年末附有赎回权。

《商业银行资本管理办法》规定,二级资本工具在第一个5年后“可计入二级资本的金额应按100%、80%、60%、40%、20%的比例逐年减计”。若资本债未提前赎回,其资本补充效率逐年递减,性价比走低。因此,商业银行普遍选择提前赎回并发行新债来维持资本充足率。

据了解,烟台农商行这只债券的发行时间为2018年4月10日,期限“5+5”,即10年期固定利率债券,在第5年末附有赎回选择权,公开信息显示,截至目前,这是烟台农商行唯一存续的债券。

中金公司此前研报分析称,尽管不赎回二级资本债不会导致票面利率跳升,发行银行的融资成本并不会增加,但实际中绝大多数银行均行使了二级资本债的赎回权。若银行不赎回二级资本债,可能说明其资本充足率水平较低,并且续发困难,同时对于投资者来说,银行不赎回资本债会使得投资者面临估值损失。

华创固收表示,银行不赎回后会面临市场对其资本充足水平、可持续经营等方面的质疑,从而对其存续债券估值收益率造成一定冲击,后续银行主体再融资成本或将上升。

那么此次烟台农商行又是为何“坚定”的选择不赎回债券?

国金证券分析师樊信江认为,银行选择暂不赎回债券,主要包括两方面的原因,一是由于债券新发成本较高、盈利能力恶化等因素,银行再融资难度较大,较难发行资本补充工具;二是因为银行资本充足率已经处于较低水平,部分银行在赎回前资本充足率已低于监管要求,行使赎回权后资本水平或将进一步恶化。

据了解,《商业银行资本管理办法(征求意见稿)》中规定银行赎回二级资本工具的条件主要包括:1、使用同等或更高质量的资本工具替换被赎回的工具,并且只有在收入能力具备可持续性的条件下才能实施资本工具的替换;2、或者行使赎回权后的资本水平仍明显高于银保监会规定的监管资本要求。

国金证券研报显示,烟台农商行此次不赎回或出于其资本充足率水平较低、资本补充压力有所加大,并续发困难的缘故。

上述研报提到,尽管2022年烟台农商行没有取消或推迟发行债券的情况,但从注册批文来看,2017年烟台农商行获得发行不超过10亿元二级资本债券的央行行政许可,而2018年发行的“18烟台农商二级01”规模为3亿元,仍有7亿元的剩余批复额度,此后烟台农商行并未获得央行批文,也未发行银行二级资本债或银行永续债来补充资本。当前烟台农商行存量二级资本债的估值收益率较高,最新估值达到5.7%,较高的债券新发成本同样加大银行续发二级资本债的难度。

据了解,中小银行一般通过利润转增等内源性渠道,以及发行可转债、永续债、二级资本债、专项债等外源性渠道进行资本补充,而受限于盈利能力及银行规模,中小银行更常用的资本补充方式为永续债和二级资本债。

资本充足水平面临下行压力

数据显示,烟台农商行资本充足水平面临一定下行压力。

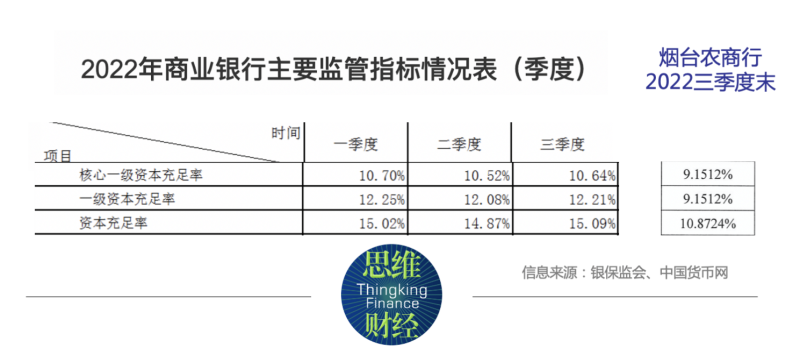

截至2022年9月末,烟台农商行一级资本充足率、核心一级资本充足率均为9.15%,资本充足率为10.87%,皆低于同期商业银行(不含外国银行分行)的平均水平。

虽然上述3项指标均满足监管要求,但分别仅高于监管红线0.37、0.65和1.65个百分点,华金证券3月11日发布点评中提到,“以2022年9月30日烟台农商行公布加权风险资产净额41,741,67.46万元计算,若全部赎回次级债则资本充足率将由10.87%下降至10.15%,低于监管要求的10.5%。

虽然上述3项指标均满足监管要求,但分别仅高于监管红线0.37、0.65和1.65个百分点,华金证券3月11日发布点评中提到,“以2022年9月30日烟台农商行公布加权风险资产净额41,741,67.46万元计算,若全部赎回次级债则资本充足率将由10.87%下降至10.15%,低于监管要求的10.5%。

结合《商业银行资本管理办法(征求意见稿)》中规定银行赎回二级资本工具的条件(2)“或者行使赎回权后的资本水平仍明显高于银保监会规定的监管资本要求。”不难得出,该行赎回满足条件可能性较小。

与此同时,该行不良贷款率较高,尽管近年来其不良贷款率有小幅降低,但关注类贷款比率却在上升,烟台农商行资产质量面临一定下行压力。

该行2021年年报显示,烟台农商行不良贷款率和关注类贷款比率分别为3.84%和19.21%,不良贷款率及关注类贷款比率已经高达23.04%,其中关注类贷款比率甚至远超全国农商行中位水平(4.2%)。

中诚信评级报告显示,以2021年年报数据为例,该行的资本充足率、不良贷款率指标相对逊色于可比银行。

中诚信国际2022年评级报告提到,该行主要通过利润留存的方式补充资本,由于业务规模持续增长,核心一级资本充足率有所承压,且考虑到贷款质量面临下行压力以及盈利能力较弱,未来该行资本补充压力依然较大。

中诚信国际2022年评级报告提到,该行主要通过利润留存的方式补充资本,由于业务规模持续增长,核心一级资本充足率有所承压,且考虑到贷款质量面临下行压力以及盈利能力较弱,未来该行资本补充压力依然较大。

简言之,烟台农商行面临资本补充压力,与资产质量和盈利水平弱化不无关系。

盈利弱化面临经营压力

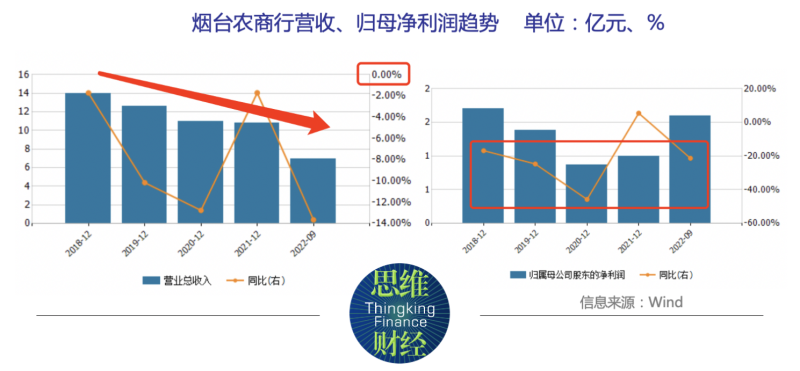

从烟台农商行近些年的业绩数据来看,2018年至2022年三季度末,烟台农商行营业收入分别为14.02亿元、12.58亿元、10.97亿元、10.78亿元和6.92亿元,同比增速持续为负数。

2022年前三季度,该行营收、归母净利润双降:营收6.92亿元,同比下降13.64%,归母净利润1.6亿元,同比降幅为21.27%。

2019年,中诚信国际对烟台农商行主体及债券评级予以下调。该行主体信用等级维持AA-,评级展望由稳定调整为负面;2020年,其主体信用等级由AA-调降至A+,同时“18烟台农商二级01”的信用等级由A+调降至A。

2019年,中诚信国际对烟台农商行主体及债券评级予以下调。该行主体信用等级维持AA-,评级展望由稳定调整为负面;2020年,其主体信用等级由AA-调降至A+,同时“18烟台农商二级01”的信用等级由A+调降至A。

不赎回事件背后,是中小银行的经营困境和融资压力的体现。

中诚信2022年在对该行的评级报告中提到,“烟台市制造业发达,加大力度推进新旧动能转换,但受国内经济下行、疫情等因素影响,企业经营面临一定压力;区域内银行业金融机构种类丰富、数量众多,同业竞争激烈。”