文|美股研究社

全球民宿龙头爱彼迎Airbnb迎来了一个强劲的开端。

美东时间5月9日盘后,爱彼迎发布了2023年第一季度财报。财报显示,爱彼迎一季度营收、净利润、总预订金额都获得了不同程度增长,超出市场预期。美中不足的是,公司预计二季度营收下限将略低于市场预期,盘后爱彼迎股价大跌10%。

整体来看,在起伏不定的全球旅游市场中,爱彼迎依然保持了稳健的业绩表现,不过随着全球经济步入十字路口,爱彼迎如何斩获更多业绩增量,也在一定程度上引起市场的忧虑。

全球出行反弹,爱彼迎手握先发优势

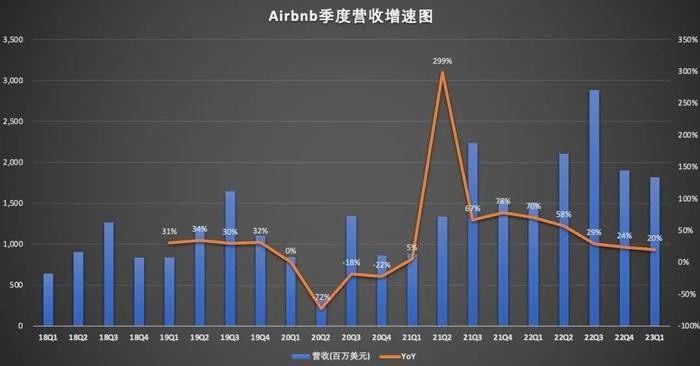

根据第一季度财报,爱彼迎营收18.2亿美元,略高于分析师预期的17.9亿美元,同比大增21%;净利润为1.17亿美元,上年同期为净亏损1900万美元,实现扭亏为盈。除了营收和净利润之外,爱彼迎一季度调整后EBITDA为2.62亿美元,市场预期2.594亿美元,同比增长14.4%;每股收益0.18美元,而去年同期则是亏损0.03美元。

纵向来看,爱彼迎延续了业绩增长态势。财报披露,爱彼迎2022年全年营收达到84亿美元,较上一年同比增长40%(不计入汇率影响下同比增长46%),全年净利润达到19亿美元。而爱彼迎能保持业绩增长,主要得益于全球逐步解除出行限制,旅游市场向好发展。

根据国际航协数据显示,2023年3月航空客运总量比2022年3月增长52.4%,全球航空客运总量恢复至2019年3月水平的88%。出行恢复带来的直接结果就是住宿需求的进一步增加。

从全球OTA市场来看,2023年一季度,Booking营收增长超过40%,净利扭亏为盈;Expedia一季度营收增长18.7%,酒店预定量创记录新高。市场需求回升,带动了全球住宿行业景气向上。

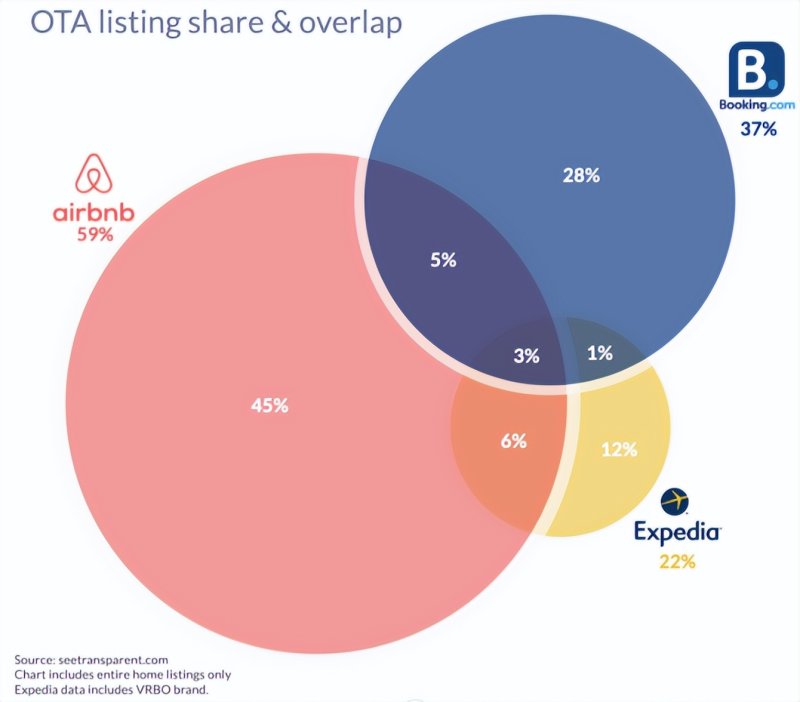

而作为全球民宿市场绝对龙头,爱彼迎市占率超50%,自身的规模和品牌效应,让其站在了全球旅游市场复苏的风口。

全球三大线上短租平台市场份额;来源:Transparent 注:重合部分表示重叠的客户群体

从主要市场来看,拉美、欧洲、中东和非洲地区旅游消费需求的释放,成为爱彼迎营收增长的主要驱动力。财报显示,一季度爱彼迎拉美地区的营收同比增长32%,是增速最快的地区,欧洲、中东和非洲地区的营收同比增长23%,高于北美地区10个百分点。

不可忽视的是,虽然2022年爱彼迎退出了中国市场,但国内出境游市场的爆发,也将成为爱彼迎的强心剂。根据调研数据显示,自出境游开放以来,用户对于爱彼迎出境游的认知度得到显著提升,有近96%的用户会在下一次出境游时考虑使用爱彼迎。其中,家庭和情侣用户在出境游时使用爱彼迎的意愿更高。

而从核心指标看,平台房屋出租总额的上涨也带动了爱彼迎实现业绩突破。财报显示,2023年第一季度,爱彼迎的住宿(间夜量)和体验预订达1.21亿单,同比增长19%,较2019年同期增长49%;总预订价值(GBV)为204亿美元,同比增长19%,较2019年同期增长105%。而支持GBV超过之前水平的因素,就是爱彼迎客单价的稳定增长。

数据显示,爱彼迎第一季度短租民宿的每“过夜和体验预订量”总预订价值(ADR)为168.43美元,与上年同期的168.07美元相比基本持平,与2019年同期的122.36美元相比增长38%。

另外,爱彼迎的业务模式已成为民宿行业的标准,从而降低了新用户的获取成本,这也是其业绩增长的重要基础。

总的来看,第一季度爱彼迎的业绩表现稳中有升。不过,在业绩指引中,爱彼迎的发展态度略显消极,预计第二季度营收将达到23.5-24.5亿美元,同比增长12%-16%,这一营收展望的平均值为24亿美元,未能达到分析师预期。消息公布后,爱彼迎的股价也出现大跌。

而Q2业绩指引凸显疲意,是否意味着全球旅游消费又将面临滑坡?面对新的挑战,爱彼迎该如何应对?

Q2增长面临压力,爱彼迎如何斩获业绩增量?

爱彼迎做出未符合市场预期的二季度业绩指引,主要在于消费者的旅游热情已经出现回落倾向,对旅游等休闲活动支出开始变得谨慎。这一点在近期的数据中已经得到了体现。

根据Sojern的调研数据显示,全球酒店预定量3月增长8%,四月前两周增长6%;而美国酒店预定量的增长则更慢,3月为4%,四月前两周为3%。可见全球住宿需求在整体走弱,尤其是美国,而这一市场是爱彼迎发展的基本盘。

值得一提的是,去年二季度,在多重因素影响下,美国旅游市场出现了短暂的爆发,爱彼迎的业绩也出现脉冲式上涨,高基数效应下,今年Q2业绩反超难度不小。另外,随着美联储加息周期结束,美国经济衰退风险加大,同样不利于旅游市场的进一步回暖。

在此背景下,爱彼迎显然面临不小的发展压力。不过,乐观来看,爱彼迎的困境或许不会存续太久。

实际上,民宿作为细分赛道,有其独特的高成长性。根据STR公布的报告显示,从2019年到2026年,全球住宿业市值将实现4.5%的年复合增长率。其中,度假租赁市场(民宿)将以6.7%的最高复合年增长率实现增长。可见,住宿行业整体并不具备较高的成长性,但民宿作为细分赛道则被市场赋予了更高的成长期待。

因此,从长远来看,作为全球民宿龙头,爱彼迎的高成长性不会被打破。而且,基于当前的市场地位,爱彼迎积极作为,随着经济逐步复苏,在马太效应下,大概率会有超过行业平均水平的业绩表现。

既然短期市场面临增量压力,那么深耕存量或许就成了爱彼迎对抗业绩下行压力的重要砝码。结合爱彼迎的发展规划来看,爱彼迎管接下来的最大着力点就在于做好用户服务。

据了解,爱彼迎打造的是同时服务房东与房客的双边平台,且房东与房客身份可相互转换,因此拥有强劲的平台内循环效应。也正因此,平台内房东和房客有着较强的粘性。公开信息显示,爱彼迎用户的5年留存率达47%。此外,爱彼迎超过一半的营收是来自老用户,可见用户粘性之强。基于此,深耕用户服务,也成为爱彼迎筑牢自身竞争壁垒、实现跨周期增长的关键。

目前,爱彼迎已经开展了相关行动。比如,据5月6日的消息,爱彼迎推出了全新特色分类“爱彼迎房间”,这一分类下,包含超过100万间独立卧室,在比酒店更具性价比的同时,也让众多旅行者有机会体验到原汁原味的当地生活。同时,为了满足用户的多种需求,爱彼迎进行了“总价直接看”“地图更清晰”“心愿单加注”“月租轻松搜”“退房须知更清晰”等功能上的新升级,这将进一步巩固其竞争优势。

值得注意的是,人工智能时代,AI的应用逐步渗透到各行各业。嵌入最先进的AI技术,利用AI来改善客户服务、提升服务效能,也成为爱彼迎的必要手段。而作为轻资产互联网公司,有效运用AI,一方面可以精准服务庞大的细分用户群体,另一方面也能降本增效,有效控制人力成本支出。

凭借以上措施,爱彼迎或将把用户体验提升到一个新的高度。当然,用户服务只是企业发展道路上的一大环节,要想实现更大的跨越,必须多维发力。

爱彼迎在财报中表示,接下来公司将聚焦三个战略方向,即加强对房东的服务、优化核心短租服务、扩张新战线。虽然短期内企业的发展仍将受到外部环境较大牵制,但明确战略定位,逐步扩大用户规模,“强劲的开端”过后或许能迸发出更大的增长活力。