文|子弹财经 段楠楠

编辑|蛋总

近日,机器人领域又迎来一波关注度。

先是科技圈大佬齐齐发声——英伟达CEO黄仁勋在ITF World 2023半导体大会上称“AI下一个浪潮将是具身智能”,即能够理解、推理并与物理世界互动的智能系统;特斯拉CEO马斯克则公开表示,特斯拉开发中的人形机器人“擎天柱”(Optimus)将能在特斯拉的高级辅助驾驶系统软件和计算机上运行。

紧接着,5月23日《人民日报》发表了《挖掘机器人产业更大潜力》一文,指出国家要推动机器人产业高质量发展,完善机器人产业创新,促进国产机器人发展。

在科技圈大佬的“站台”及主流媒体的鼓励下,机器人上市公司受到资本关注,二级市场上丰立智能、步科股份等机器人概念股纷纷大涨。截止5月26日收盘,A股机器人/人工智能板块有21股涨停。

据「界面新闻·子弹财经」了解,早在2015年“工业4.0”概念提出之际,机器人行业便受到国家的重视,为了鼓励机器人行业发展,国家出台了相关的扶持政策。此后,国内涌现出不少机器人企业,其中就有专注研发“手术机器人”的哈尔滨思哲睿智能医疗设备股份有限公司(以下简称“思哲睿”)。

5月12日,在科创板排队上市的思哲睿更新了第二轮问询回复函,针对交易所关心的问题做了进一步补充说明。不过,令外界好奇的是,这家光烧钱但还不赚钱的机器人企业,为何会有超过80亿元估值?思哲睿何时才能结束多年的亏损期?

01 主营业务收入为0,估值却超80亿元

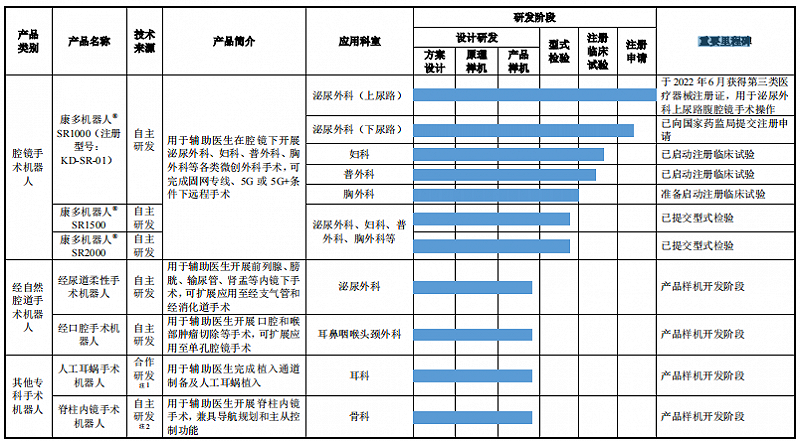

公开资料显示,思哲睿是由杜志江创立于2013年的手术机器人企业,产品类别主要有三大类,分别为腔镜手术机器人、经自然腔道手术机器人以及其他专科手术机器人;核心产品“康多机器人”是一款腔镜手术机器人,主要功能是辅助医生在泌尿外科、妇科、普外科和胸外科等科室开展腔镜手术。

「界面新闻·子弹财经」注意到,思哲睿三大类产品类别均处于研发阶段,其核心产品康多机器人SR1000到2022年6月才获得泌尿外科上尿路注册证,2022年8月思哲睿完成该产品在泌尿外科下尿路临床试验并进入注册申请阶段,2023年2月才拿到泌尿外科下尿路注册证。

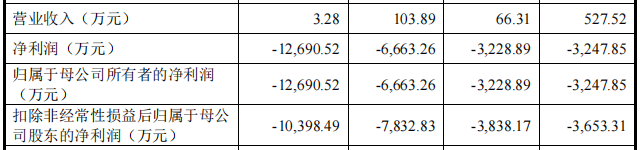

主要产品仍在研发,因此思哲睿主营业务收入为0。近几年,公司仅靠偶发性业务产生营收。

招股书显示,2019年至2022年上半年思哲睿实现营业收入分别为527.52万元、66.31万元、103.89万元、3.28万元,同期公司归母净利润分别为-3247.85万元、-3228.89万元、-6663.26万元、-1.27亿元。

(图 / 思哲睿招股书)

思哲睿在主营业务为0,且连续亏损的背景下仍申请IPO,主要依据是申请科创板企业在财务指标不达标的情况下,预计市值不低于40亿元,医药行业企业需至少有一项核心产品获准开展二期临床试验。

从思哲睿披露的招股书来看,康多机器人SR1000已经获得泌尿外科上、下尿路注册证,截至2022年1月,思哲睿投后估值也高达83.6亿元,两项指标均符合科创板上市标准。

不过,在主营业务收入为0的背景下,思哲睿投后估值高达83.6亿元让人匪夷所思。招股书显示,2017年11月,深创投首次加入思哲睿,2020年9月以深创投为首的投资机构,以3亿元认购了思哲睿15%的股权,估值已经高达20亿元。

2021年2月,张江创投等五家机构投资者,以1.17亿元受让了原有股东3.91%的股权,思哲睿估值达到30亿元。

随后2021年12月,深创投以1亿元认缴了思哲睿注册资本,占增资后1.23%股份,此时思哲睿投后估值已经提升至81亿元。2022年1月,又有外部投资者认购思哲睿注册资本,思哲睿估值达到83.6亿元。

报告期内,在不到一年半的时间内,多名机构投资者入股推高估值,在此期间,思哲睿基本面并没有太大变化。而机构投资者多次入股,帮思哲睿公司估值迈过40亿元大关,在多轮投资中,思哲睿与投资机构签订了5次对赌条款,约定了业绩目标和估值调整等条款。

但为了顺利上市,2022年6月思哲睿与全部股东签订了《股东特殊权利条款终止协议》,自此投资方业绩目标,估值调整等各项权利全部失效。

虽然2022年6月思哲睿投资方权利失效,但在此之前,投资方已经把思哲睿估值推升至83.6亿元。作为对比,截至5月26日,同样为医疗机器人概念的科创板上市公司天智航,市值仅为73.79亿元。

值得注意的是,天智航机器人产品已经实现量产,公司已经开始盈利。数据显示,2023年一季度,天智航实现营收3950万元,同期归母净利润为863.9万元。

与天智航相比,思哲睿产品研发进度、产能、业绩等各方面均落后于天智航,但公司未上市前估值已经比天智航高出近10亿元,侧面反映出思哲睿估值过高。

与公司超高估值相比,思哲睿业绩和产品研发进度显然跟不上,在IPO前夕,投资机构多次推高思哲睿公司估值,不免让人怀疑投资机构是否有上市“割韭菜”的嫌疑?

02 持续亏损,公司商业化前景渺茫

报告期内,思哲睿主营业务为0,也引起了市场投资者关注。对此,思哲睿在招股说明书中表示,目前公司主要产品仍处于研发和商业化准备阶段,公司核心产品未能实现商业化生产和销售,因此,公司主营业务为0。

在问询函中,思哲睿表示2023年一季度有望实现设备销售收入。2022年思哲睿康多机器人SR1000中标黑龙江中医药大学附属第一医院腹腔内窥镜手术系统采购项目,中标价格为538万。

从客观层面来看,即便思哲睿产品销售有望破冰,但产品带来的销售金额也十分有限。

招股说明书显示,截至2021年,我国腔镜手术总计1083.49万台,其中有手术机器人辅助为8.07万台,渗透率仅为0.7%,渗透率较美国13.3%明显偏低。

即便在手术机器人渗透率极低的中国,直观复星的达芬奇系统,依然占据了中国手术机器人市场份额的68%。在腔镜机器人领域,达芬奇系统几乎垄断了全部市场。对于其它腔镜手术机器人厂家来说,要想获取市场份额,低价竞争是基础条件。

不过即便低价竞争,思哲睿想要推广其康多机器人SR1000也难上加难。

首先在产品技术上,达芬奇系统经过了成千上万次真实手术验证,而思哲睿康多机器人SR1000目前仍处在注册临床试验阶段,并未应用到真正手术当中,产品效果还有待市场检验。

另外,在招股说明书中,思哲睿表示公司康多机器人SR1000在临床使用中,安全性和有效性与达芬奇系统实质性相同。

事实上,临床手术机器人与其它设备不同,手术机器人对医生操作熟练程度要求非常高。因此,手术机器人厂商向医院销售产品时,会进行大量培训和市场教育,医生熟练使用后,一般不会轻易更换设备,思哲睿想要抢夺其它厂商市场份额几乎不太可能。

在产能安排方面,思哲睿也远远落后于其它厂商。招股书显示,目前思哲睿并没有产品生产线,在公司成立初期,思哲睿把费用都用在研发上了。

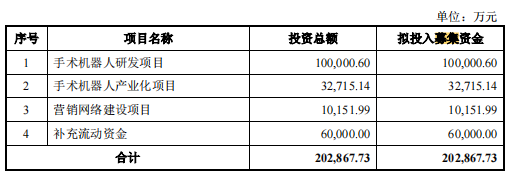

生产线建设所需资金还需要IPO募资来解决,招股书显示,此次IPO,思哲睿计划募资20.29亿元,其中3.27亿元用于手术机器人生产线建设。不过,建设一条生产线到产品放量所需时间最起码需要两年。因此,公司产品商业化之路还非常漫长,主营业务收入在较长时间内很难有起色。

(图 / 思哲睿招股书)

「界面新闻·子弹财经」还注意到,由于高昂的研发费用,思哲睿亏损在持续扩大。

根据思哲睿问询函披露的数据显示,2013-2022年,思哲睿仅康多机器人SR1000一个系列研发投入就高达2.25亿元,而思哲睿5个主要研发项目预算投资总额高达14亿元。

可以预见的是,随着思哲睿募资成功,研发力度大概率会加大,亏损金额会继续扩大。研发费用仅是思哲睿冰山一角,销售体系搭建带来的费用也会侵蚀思哲睿净利润,即便上市成功,思哲睿也将经历漫长的亏损期。

根据科创板退市规定,自上市之日起第4个完整会计年度,扣非后净利润为负且营收低于1亿元公司强制退市。按照思哲睿产能规划情况来看,4年内思哲睿营收超1亿元有一定难度。

因此,对于思哲睿来说,成功上市只是第一步。如何在4年内财务达标,才是思哲睿要重点考虑的事情。

03 低价竞争,思哲睿产品价格低于同行

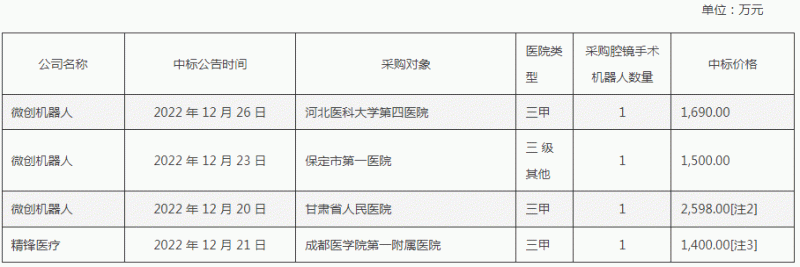

「界面新闻·子弹财经」注意到与竞争对手同类机器人销售价格相比,思哲睿产品价格明显偏低。

思哲睿问询函数据显示,可比公司中微创机器人腔镜手术机器人三期中标价格均在1500万元以上,甘肃人民医院中标价格甚至达到2598万元,精锋医疗中标价格也达到1400万元,思哲睿此次中标价格仅为538万元。

(图 / 《关于哈尔滨思哲睿智能医疗设备股份有限公司首次公开发行股票并在上交所科创板上市申请文件审核问询函的回复》)

针对思哲睿腔镜手术机器人中标价格过低现象,上交所在问询函中要求思哲睿说明产品定价是否合理。对此,思哲睿表示康多机器人SR1000定价范围为350万-900万元,中标价格在合理范畴。

此次中标是公司首次中标,由于黑龙江中医药大学附属第一医院在学术内有一定影响力,因此产品在折扣上有一定优惠。在2023年2月思哲睿与经销商签订康多机器人SR1000出厂价格为550万元,产品价格在定价范围之内。

虽然思哲睿表示,公司康多机器人 SR1000产品定价合理。但不得不承认,与竞争对手相比,思哲睿产品销售价格属实过低。对此,在招股书和问询函中思哲睿并未给出明确解释。

面对竞争对手的围追堵截,或许低价销售是思哲睿“破冰”的基础条件。

对于思哲睿这类科创企业来说,通过上市融资来支撑公司的研发体系无可厚非,但投资机构明知道思哲睿产品研发进度慢、商业化前景渺茫的情形下,仍然通过推高估值来上市圈钱,似乎有点不太道德。

毕竟,科创板设立的初衷是给科创企业提供融资平台,但企业上市如果是为了股东减持,那就违背国家设立科创板的初衷,长期以往也不利于科创企业整体发展。