文丨猎云网 盛佳莹

创业板今年最大拟IPO主动撤单,终止IPO!

根据深交所网站显示,惠科股份的创业板IPO审核状态已于近日变更为“终止(撤回)”,原因是公司主动申请“撤单”。

来源:公告截图

惠科股份去年6月24日申请上市获受理,拟募资额95亿元,彼时超过沃得农机60亿拟募资额,也超过今年6月递表的高景太阳能50亿拟募资额等冲刺IPO的企业募资额,并且超过已上市的迈瑞医疗59.3亿募资额、腾远钴业54.78亿募资额,成为创业板募集资金最大的IPO。

但惠科股份的IPO之路屡屡遇挫。申报一个月后惠科股份收到首轮问询,并于今年1月5日回复。3月31日,因财务更新原因审核程序中止,此后惠科股份迟迟未更新2022年全年财务数据,8月2日惠科股份主动“撤单”。

惠科股份最初启动IPO时正值面板市场价格触底反弹,惠科股份也随之业绩快速上涨。但随着面板行业回落低迷,惠科股份业绩“变脸”,2022年上半年惠科股份就亏了14亿元,净利率更是下滑至1.17%。

“出生”华强北,成长为大尺寸面板巨头

惠科股份最早成立于1994年。用创始人王智勇的话说:“我们从最底层做起,是从华强北走出来的。”

直到1997年,王智勇在广东番禺创立自有品牌CRT显示器工厂,从最简单的组装开始做起,慢慢地成为如今国内大尺寸液晶面板巨头之一。

根据相关行业机构数据显示,2021年全球LCD电视面板出货量市场占有率前三分别是京东方23.4%、华星光电(TCL科技子公司)16.1%、以及惠科股份14.7%。

惠科股份能做到大尺寸面板行业TOP级位置,离不开王智勇定下的发展策略“聚焦”。

具体来看,一是聚焦面板不做整机。在王智勇看来,做整机比做面板难,“因为整机的利润很低,只有1~2%,而且资金周转很慢,不管怎么做,都只能够图个温饱,很辛苦。”

二是聚焦大尺寸面板不做中小尺寸。王智勇希望惠科股份把产品做到简单化与极致化,不想将战线拖得太长。

实际上,惠科股份在面板行业是后来者,能后来居上,王智勇坦言靠的是差异化策略与技术路线,并不会盲目地去扩大规模与产能,而是会限定在一定的规模上。

根据招股书显示,目前,惠科股份已经建成四条产线G8.6 TFT LCD高世代产线,其中,重庆金渝和滁州惠科 G8.6 高世代产线分别于 2017 年和 2019 年投产,并持续进行产能爬坡,2021年度两条生产线产能利用率超过 90%;绵阳惠科和长沙惠科的G8.6 高世代产线分别于2020年、2021年投产,目前仍处在产能爬坡阶段。

而在技术路线方面,在面对MicroLED与OLED两个技术路线,惠科股份采取压双宝的方式,在两个技术方向上都做准备,在新技术明朗化之后,惠科再快速跟进。王智勇很坦白,他曾公开表示“惠科不是面板业的领头羊”,但他希望惠科股份不要落伍,因此才采取步步为营、亦步亦趋的做法。

目前惠科股份主要生产的智能电视等 TV 终端和显示器,包括一体机、笔记本电脑、平板电脑、广告机、智慧健身镜等 IT 及智慧物联终端。主要客户覆盖三星集团、LG集团、冠捷集团、TCL电子、海信电子、海尔、小米等。

来源:招股书截图

股东方面,IPO前,王智勇通过惠科投控及深圳惠同合计控制公司58.24%的股份,为惠科股份的实际控制人。此外,京东方创投持股2%,深创投持股0.82%。

显示行业低迷,业绩大幅下滑

惠科股份最初启动IPO时正值面板市场价格触底反弹,惠科股份也随之业绩快速上涨。

根据招股书显示,2019年至2021年,惠科股份营收分别为105.769亿元、184.638亿元、357.092亿元。同期的净利润分别为-13.089亿元、4.669亿元、78.513亿元。归属于母公司所有者的净利润分别为-12.767亿元、4.147亿元、54.062亿元。

惠科股份表示,这段时间业绩大幅增长源于半导体显示面板价格自2020年一季度触底反弹,并迎来一轮较为强劲且持续的上行期,其滁州、绵阳、长沙等新建面板产线产能陆续释放,产品销量大幅增长。

但好景不长,2021年三季度面板市场开始冲高回落。

受此影响,2022年1-6月惠科股份面板平均销售单价较2021年下降67.02%。此外,面板需求也开始收缩,公开信息显示,2022年6月中旬由于去库存效果未达预期,惠科股份主要客户三星下令要求面板等事业群暂停采购,7月三星再次将延长采购暂停时间至8月底。戴尔也紧随其后通知面板厂,2022年第三季度显示器及笔电面板需求将下调50%。

惠科股份业绩也开始“变脸”, 招股书显示,2022年上半年惠科股份扣非净亏损14亿元,净利率下滑至1.17%。

来源:招股书截图

其中,半导体显示面板为惠科股份最主要的收入来源,报告期内,占惠科股份主营业务收入的比例则分别为37.45%、65.57%、77.93%、76.83%。

来源:招股书截图

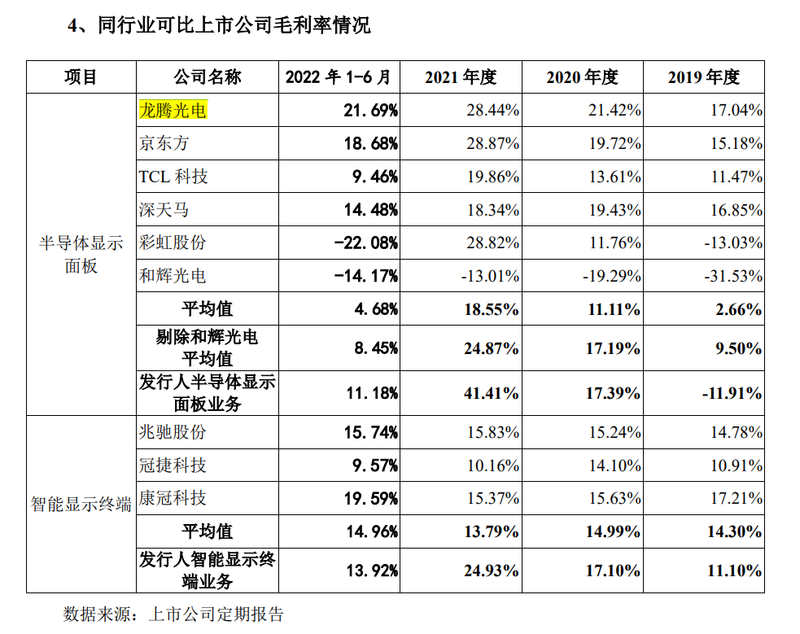

2022年上半年,惠科股份两大业务的毛利率也大幅下滑,半导体显示面板业务毛利率从2021年的41.41%下滑至11.18%,智能显示终端业务这一数据从24.93%下滑至13.92%。

惠科股份在申报稿中列举了6家半导体显示面板的同行业可比上市公司,包括龙腾光电、TCL科技、京东方、深天马、彩虹股份、和辉光电,毛利率均出现下滑。

来源:招股书截图

但智能显示终端业务,同行业可比上市公司毛利率下滑幅度不大,康冠科技甚至毛利率增长。对此,惠科股份表示主要由于,同行业终端厂商所使用面板主要为外购,而惠科股份智能显示终端产品所使用的一部分面板由公司自产,因此这部分的毛利率包含自产面板的毛利率,在面板毛利率大幅下行的情形下,惠科股份终端产品的毛利率同步下跌。

此后,惠科股份迟迟没有公布2022年全年的财务数据。不过,在今年1月的回复问询函中,惠科股份表示,公司预计2022年将实现销售收入276亿-278亿元,同比下降 22.66%-22.05%,归属于母公司净利润预计为-12.7亿至-10.3亿元,同比下降123.50%至119.05%, 扣除非经常性损益后归属于母公司普通股股东的净利润为-33.0亿至-30.6亿元,同比降166.26%-161.43%。