文 | 子弹财经 段楠楠

编辑 | 冯羽

前几年,“新零售”概念横空出世,二级市场上与新零售沾边的公司股价暴涨,一级市场上新零售企业频繁获得资本青睐,完成了一笔又一笔巨额融资。

近两年,随着新零售潮水褪去,资本对于相关公司的热情开始消退,二级市场新零售概念股股价大跌,一级市场上新零售企业融资热度也有所退却。

在此背景下,无人零售企业北京友宝在线科技股份有限公司(以下简称“友宝在线”)在8月21日向联交所递交招股说明书,计划在港股主板上市。

不过在持续亏损以及新零售概念退潮的背景下,公司究竟能否获得资本垂青顺利融资上市,来度过目前的困境?

1、背靠蚂蚁集团,友宝在线上市难

公开资料显示,友宝在线成立于2011年,创始人为王滨。在从商以前,王滨一直是一名警察,1994年毕业于四川警察学院。

上世纪末,公职人员流行“下海”。王滨也不例外,20世纪90年代辞去公职后,王滨开始下海经商,曾经在珠三角地区建立过一家起重机维修厂。

2001年王滨创立了深圳网兴科技有限公司,该公司主营业务为短信和彩铃下载等移动增值服务。后来被王滨以超过1.25亿美元价格卖给新浪,此后王滨一直在新浪旗下子公司担任高级副总裁。

从新浪辞职后,王滨创办了友宝在线,与王滨之前从业方向不同,友宝在线是一家线上+线下融合的无人零售公司,公司主要产品是自动售货机。

由于商业方式独特,加上资本在背后推动,友宝在线快速崛起,2015年公司营收突破10亿元大关,2016年友宝在线成功在新三板挂牌,市值一度超过60亿元。

2019年在新三板挂牌多年的友宝在线摘牌。对此,友宝在线创始人王滨曾表示,公司上新三板,不知道怎么去定义,如果按零售行业算,公司估值肯定不会高;如果按互联网企业算的话,市场又说公司不像。

从新三板摘牌后,友宝在线曾考虑过在创业板上市,但在2021年终止了创业板上市申请,转而向港股申请上市。

2022年5月友宝在线首次向联交所递表,计划在港交所主板上市。但由于未在规定时间内通过聆讯,友宝在线首次递表以失败告终。

2022年12月公司再度向港股发起冲刺,不过仍未能顺利上市。2023年8月21日,友宝在线第三次冲刺港交所主板上市。

近些年,虽然友宝在线二级市场进展不顺利,但在一级市场却混得风生水起。根据天眼查披露的信息,成立至今友宝在线共经历10次融资,2015年Pre-IPO轮,友宝在线获得凯雷投资5.3亿元融资。

2016年,银泰集团又认购了公司定向增发的股权,随后海尔资本、中金公司等知名金融机构又陆续投资了友宝在线,2018年蚂蚁集团独自投资友宝在线12亿元,随后蚂蚁金服与春华资本再度向友宝在线投资16亿元,其中蚂蚁集团以增资的方式向公司投资了12亿元。

图 / 天眼查

从友宝在线融资历程来看,公司投资机构可谓十分豪华。既有海尔资本、银泰集团这类知名产业资本,又有中金公司等知名金融资本,更有蚂蚁集团保驾护航。

从公开资料获悉,蚂蚁集团累计对公司投资金额超过24亿元。截至目前,蚂蚁集团为公司最大单一机构股东,蚂蚁集团通过全资子公司上海云鑫创业投资有限公司持有友宝在线16.68%股权。

据相关资深媒体人猜测,蚂蚁集团投资友宝在线的目的主要是想推广其支付宝线下应用场景的工具。

不过从目前情况来看,蚂蚁集团的投资结果并不乐观。

2、持续亏损、同行股价暴跌,公司上市定价难

从公司经营结果来看,友宝在线业绩巅峰期是在2015年至2018年,东财choice数据显示,2015年至2017年公司营收分别为12.19亿元、15.76亿元、21.03亿元,同期公司归母净利润分别为2244万元、7750万元、1.18亿元。

由于2019年公司在新三板摘牌,友宝在线并未披露2018年年报。但截至2018年前三季度公司业绩表现还算不错,2018年前三季度公司营收18.05亿元,同比增长10.50%,实现归母净利润1.01亿元,同比增长12.31%。

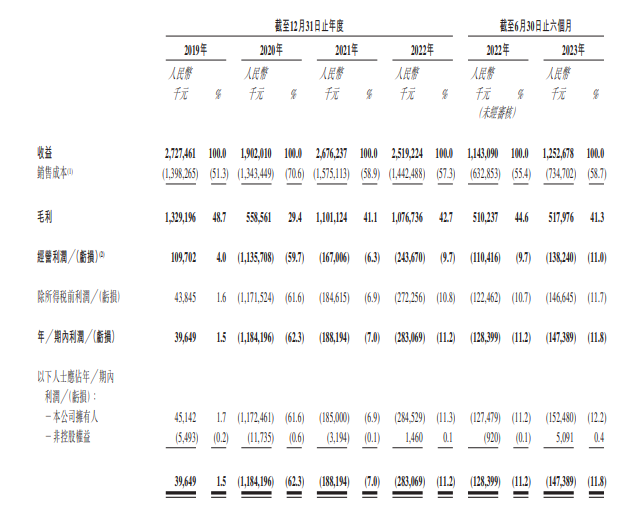

进入2019年,友宝在线业绩开始出现下滑。数据显示,2019年至2022年公司收入分别为27.27亿元、19.02亿元、26.76亿元、25.19亿元,同期公司利润分别为3964.9万元、-11.84亿元、-1.88亿元、-2.83亿元,2023年上半年友宝在线再度亏损1.47亿元。

图 / 友宝在线招股书

值得注意的是,友宝在线大部分融资是在2019年之前完成,包括蚂蚁集团对公司两笔12亿元的投资。据相关媒体爆料,在2019年完成最后一笔融资时,友宝在线估值已经超过72亿元。

在公司业绩持续走好时,公司估值持续上升理所应当。另外在2016年至2018年,新零售爆火时,相关新零售公司估值也持续飙升。例如:二级市场上三江购物、新华都等企业在2016年至2017年因为搭上新零售概念,股价出现飙涨。

但随着新零售概念退潮,相关公司股价几乎回到原点。三江购物从当初最高53.56元/股跌至2023年9月27日的11.83元/股,股价跌幅高达77.91%。

东方财富在2017年推出的新零售指数也从1175.52点跌至2023年9月27日699.43点,指数跌幅超过40%。

对此,某创投人员对「子弹财经」表示,在企业经营向好以及二级市场热捧时,一级市场创投机构对相关企业的投资力度会加大,估值也会明显提升。

此次发行,友宝在线并未确定最终发行价格和估值。「子弹财经」对此次发行估值对友宝在线发出询问,但截至发稿,友宝在线并未针对上述事项作出回应。

从过往融资估值来看,友宝在线IPO发行估值大概率不会低于70亿元。

从目前市场情况来看,能否有投资机构认购还是未知之数,即便认购,以公司目前业绩,以及二级市场对新零售的态度来看,公司维持70亿元以上估值并不容易。

但如果公司以低于70亿元估值发行,公司恐怕很难获得以蚂蚁集团为代表的投资机构同意。从这点来看,友宝在线进退两难。

从蚂蚁集团对友宝在线投资金额和投资估值来看,蚂蚁集团对友宝在线的投资,仅从投资收益角度而言很难说成功。

3、经营规模缩减,公司盈利难

不过对于友宝在线而言,最大的问题并不是估值问题,而是公司目前经营出现了困境。从结果来看,公司2020年至2022年分别亏损11.84亿元、1.89亿元、2.83亿元。

对于公司持续亏损,友宝在线主要归咎为疫情的影响。不过即便疫情退却,友宝在线也未能扭亏为盈。数据显示,2023年上半年再度亏损1.47亿元。

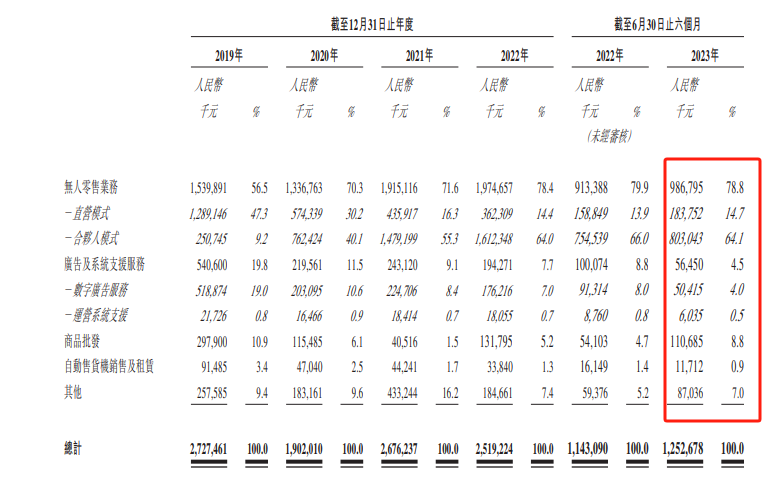

从业务来看,友宝在线业务主要分为无人零售业务、广告与系统支援服务业务、商品批发业务、无人零售机销售与租赁、其他业务五部分。其中无人零售业务为公司核心业务。2023年上半年公司无人零售业务实现营收9.87亿元,占公司收入比例为78.8%。

图 / 友宝在线招股书

所谓无人零售业务主要是指无人自动售货机的售货模式。2020年以前公司无人零售业务主要以直营模式为主,即自己购买无人主动售货机再进行投放。2020年友宝在线调整了业务重心将直营模式转变成合伙人模式。

所谓合伙人模式,跟餐饮加盟店类似,友宝在线合伙人收入模式来自于合伙人销售分成,一般而言,友宝在线对合伙人分成比例为20%至30%。

2019年公司直营点位和合伙人点位分别为5.3万个和1.1万个,2021年则变成了1.4万个和7.1万个。

公司直营模式和合伙人模式收入也发生了转变,2019年友宝在线无人零售直营模式收入为12.89亿元,占公司收入比例为47.3%,合伙人模式收入为2.51亿元,占公司收入比例为9.2%。

2022年,公司直营模式收入占比下降至14.4%,合伙人模式收入占比上升至64%。

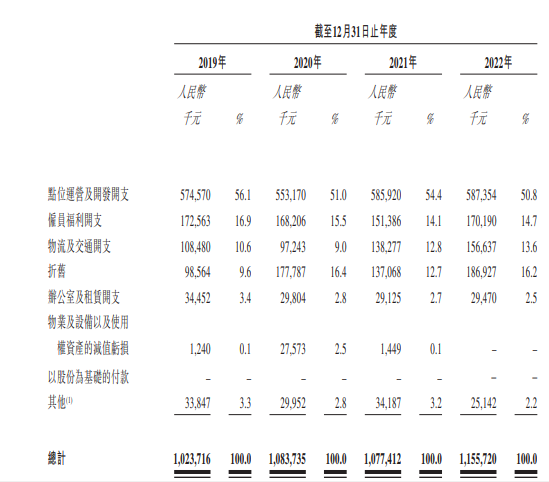

持续扩张合伙人点位成为公司收入能否持续增长的核心因素。为了维持扩张,公司一直维持较高的营销费用,2019年至2022年友宝在线营销费用分别为10.24亿元、10.84亿元、10.77亿元、11.56亿元,呈增长态势。

图 / 友宝在线招股书

高昂的营销费用也是公司亏损的重要原因,但营销费用的增长并未换来公司点位的增长。2019年至2023年上半年友宝在线点位分别为6.35万个、5.85万个、8.51万个、6.62万个、6.19万个。

从2022年相关机构公布的数据来看,友宝在线以6.6万个点位排名行业第一,市占率为7.3%。随着2023年上半年公司点位的减少,市占率有可能下滑。

从近几年业绩来看,由于高昂的营销费用,友宝在线的无人自动售货机并不挣钱,加上自身点位的减少,公司未来并不乐观。

成功上市只是友宝在线的第一步。未来如何阻止公司市占率下滑,并成功扭亏为盈才是公司管理层需要重点思考的难题。

美编 | 倩倩

审核 | 颂文