文|财华社

近日,麦当劳(MCD.US)宣布从凯雷资本手中收购麦当劳中国的权益,将其于大中华区业务的持股由原来的20%提高至48%,看来十分看好中国市场的发展前景。

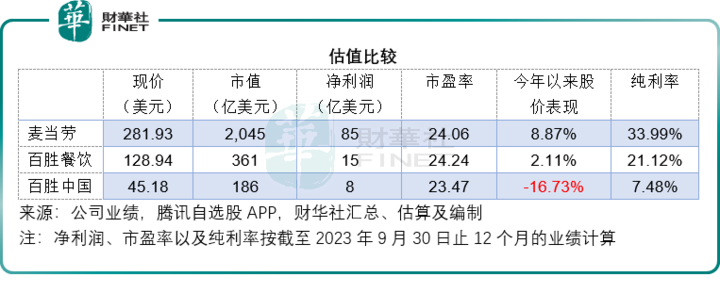

有意思的是,持有麦当劳在中国市场的老对手肯德基中国经营权的百胜中国(YUMC.US),在2023年10月31日公布第3季业绩之后,股价大幅下滑,见下图。

熟悉内幕的品牌持有者看好,而资本市场却不看好,为什么会有这样的分歧?中国的洋快餐到底有没有市场?

麦当劳增持中国业务

麦当劳增持中国业务,有前因,也有后果。

麦当劳于1990年进入内地。在2016年末,中国内地有超过2400家麦当劳餐厅,员工人数超12万。香港的第一家麦当劳餐厅于1975年开设,2016年末时有大约240家麦当劳餐厅,员工人数为1.5万。

2017年1月9日,中信股份(00267.HK)宣布,其与中信资本(同系公司)以及全球另类资产管理公司凯雷(CG.US)一道,收购麦当劳中国内地和香港业务的控制权,收购价为20.8亿美元(约合161.41亿港元),如此算来,当时麦当劳大中华区业务的估值或为26亿美元。

交易完成后,中信系、凯雷和麦当劳国际分别持有52%、28%和20%权益,麦当劳中国被认定为中信股份的间接非全资附属公司,中信股份的应占经济利益为32%(不考虑中信资本的持股),中信资本在与中信合组收购的财团中占38.46%权益,而中信股份占剩下的61.54%权益,中信股份的应付收购对价为6.656亿美元(约合51.65亿港元)。

交易于2017年7月31日完成交割,也成为美国本土之外规模最大的麦当劳特许经营业务。在交易宣布时,麦当劳在内地与香港市场约经营及管理2700家餐厅。

收购方(即中信系与凯雷)将获授予主特许经营权,在内地和香港经营麦当劳餐厅,期限20年。

麦当劳在2017年时之所以减持麦当劳中国的股份,主要原因是其维权股东(或参考百胜餐饮)要求麦当劳挤出现金来增加回馈股东,同时也为了以较低的成本更迅猛地扩张大中华区市场,这就需要资本与熟悉当地运营的资本巨头协助,中信与凯雷无疑是理想合作对象。

在当时的减持公告中,麦当劳提出了中国内地“愿景2022”加速发展计划,提出在接下来五年销售额年均增幅保持两位数。目标是在2022年底之前,将内地麦当劳餐厅由2016年末的2400家增至4500家,开设新餐厅的速度将从2017年每年约250家逐步提高至2022年每年约500家,其中包括45%的餐厅位于三四线城市,并有超过75%的餐厅提供外送服务。同时也实现内地麦当劳的数字化运营。

2020年3月2日,中信股份的子公司与中信资本全资子公司,从中信股份手中,收购当年收购麦当劳中国时其与中信资本合组之财团的42.31%权益,代价为5.33亿美元。

若按中信股份当时的应付对价计算,这批股份购入时的成本价或为4.58亿美元,这意味着三年后,中信股份以0.75亿美元的税前收益脱手了其于麦当劳中国的大约26.04%权益。在交易完成后,中信股份于这一财团中的权益由原来的61.54%降至19.23%。

不过需要注意的是,这些出售仅为中信系内部交易,从整体来看,中信系仍为麦当劳中国的控股公司,持有52%权益。

2023年11月20日,麦当劳全球与凯雷宣布,麦当劳全球收购凯雷在麦当劳大中华区战略合作公司中持有的所有权益,将持股比例由20%提高至48%,中信联合体仍持有52%的权益没有变,预计交易于2024年第1季完成。交易方没有披露交易金额。

目前麦当劳中国的餐厅数量已经超过5500家,较2017年翻了一番,其目标是到2028年突破万家餐厅。

为什么麦当劳如此看重中国市场?

与日本市场的运营办法相似,麦当劳在中国以关联协议(affiliate arrangements)的形式经营。

根据这一协议,获授权方负责经营和管理业务,提供资本(包括房产),并开发和开立新餐厅。也就是说,麦当劳不需要投入任何资本,但却可以按这些市场的特定销售额百分比获得特许权使用费,并在开设新餐厅或需要授权新牌照时,收取初始费用。

与自营餐厅计入售卖汉堡收入与成本、餐厅租金、水电费、经营开支、店员成本不同,特许权使用费收入仅需耗费少量管理和行政费用,基本上全部归为利润,不仅利润高,而且能同步得益于业务增长和扩张的红利。

以麦当劳2023年前三季的业绩为例,其自营餐厅业务的经营利润率只有15.38%,而特许经营餐厅的经营利润率高达84.08%。

中国市场是麦当劳在美国以外的第二大市场,也是增长最快的市场。

见下图,中国2023年9月30日的门店总数为5582家,仅次于美国的1.35万家,是麦当劳除本土美国市场之外,拥有最多门店数的单一市场,不过相对于肯德基在内地近万家的规模,麦当劳中国仍有很大的扩张空间。

有业务遍布大中华区的中信系打头阵,没有拓展不开的市场,麦当劳增持麦当劳中国的股份,一方面可以继续借助中信系的实力和资金低成本拓展市场,另一方面能按特许权协议的百分比享有中国市场增长的红利——要知道经营风险主要由中信系承担,更为重要的是,增持后,麦当劳于麦当劳中国的应占利润占比进一步上升,无论如何都是好生意。

尤其是疫情之后,中国消费复苏,将带来餐厅流量的增长,也更利于中信系的扩张,麦当劳可以坐收利润。

肯德基的情况却不太一样。

肯德基中国的发展

肯德基于1987年正式进入中国,比麦当劳进入中国要早三年。

2016年10月31日,持有肯德基、必胜客和塔可贝尔品牌的百胜餐饮(YUM.US),通过向其股东按比例分派其中国业务所有发行在外普通股股份的形式,分拆百胜中国在纽交所上市。其后,百胜中国(09987.HK)于2020年9月10日在港交所主板挂牌上市。

由于从百胜餐饮分拆,百胜中国与百胜餐饮就使用百胜餐饮特定品牌和知识产权的独家使用权及授权使用权订立主特许经营协议,为期50年,并可各自额外自动续期50年,以在中国发展、推广及运营肯德基、必胜客、塔可贝尔品牌及其相关商标和其他知识产权,提供餐饮服务,作为交换,百胜中国向百胜餐饮支付来自其自营及加盟店的系统销售净额3%的特许经营费。

换言之,在百胜中国上市后,百胜餐饮不再持有百胜中国的权益。不过,百胜餐饮可以通过特许经营权协议,享有百胜中国肯德基、必胜客、塔可贝尔等由其授权经营餐厅总营收的特定百分比作为特许权费收入。

正如前文麦当劳所提到的,特许权费收入所涉及的成本要比自营业务低得多,因此利润也高得多。

需要注意的是,2023年9月末,肯德基中国门店数达到9,917家,远高于麦当劳的内地门店数5,582家;年初至今净增门店数823家,也高于麦当劳今年以来内地门店净增数604家。

但是与麦当劳不同的是,百胜餐饮的中国特许经营业务所贡献的营收占比要比麦当劳多得多。财华社留意到,2023年前三季,来自中国肯德基的特许权收入达到1.93亿美元,同比增长13.53%,已高于美国肯德基的特许权收入1.43亿美元。而麦当劳美国的特许经营收入则达到53.50亿美元,占了其合计特许经营收入的46.25%。

2023年9月30日,全球肯德基的合计门店数为29,051家,其中百胜餐饮自营店为218家,特许经营店为28,833家,中国肯德基的门店数9,917家就占了其全球肯德基门店总数的34.14%。

尽管肯德基中国的业务规模与营收或高于麦当劳中国,但由于其在百胜餐饮中的占比要比麦当劳中国在麦当劳中的占比大得多,其也更容易受到单一市场风险的影响。

除此以外,百胜餐饮已剥离了中国业务,再重新购入意义不大——百胜中国的盈利能力还不如百胜餐饮,这是因为百胜中国的收入为纯粹的餐厅经营收入,意义等同前文所述的自营店收入,还需向百胜餐饮支付特许权费,这无疑又比其自营店少了三个百分点的利润,而百胜餐饮则主要为高利润的特许权收入。

百胜中国除了经营百胜餐饮的肯德基、必胜客等品牌外,还经营小肥羊、黄记煌等品牌,以及刚刚推出的Lavaza、塔可贝尔等新获授权品牌。相比之下,这些其他品牌的利润可没有肯德基、必胜客的理想。2023年前三季,肯德基和必胜客的(扣除非经常性款项后)餐厅利润率分别有19.4%和13.1%,而其他品牌却为亏损,经营亏损率达到-21.6%。

可见百胜餐饮实在没有必要通过投资利润比其低的百胜中国来分享红利,其于百胜中国的特许经营费收入与利润足矣。

结论

麦当劳增持麦当劳中国,是因为麦当劳中国拥有中信这样的渠道巨头开路,为其拓展中国市场,而麦当劳可以通过增持中国业务,继续坐享高利润。

更为重要的是,相对于肯德基,麦当劳在中国仍有很大的可拓展空间,十分需要依仗中国领头人的实力,也意味着麦当劳中国未来大有可图。麦当劳可通过增持股份同时又维持非控股,来分享业务扩张的红利与更高的收益。

百胜餐饮则不然。在分拆的时候,百胜中国的股份落到了百胜餐饮的广大股东手中,因此其股东非常分散,需要依靠一些资本方如春华资本胡祖六等来拓展业务,而且目前盘子已很大,进一步扩张的动力有限,还有其他新品牌需要培育,或拖累其整体表现,因此对于更依仗中国市场的百胜餐饮来说,赚取牢靠的特许权费收入要比承担成本风险稳妥得多。

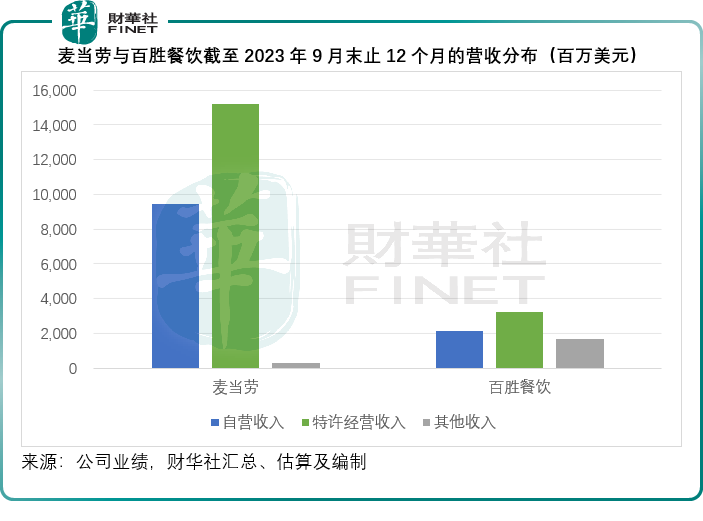

见下图,百胜餐饮的整体营收规模要比麦当劳小得多,而自营收入所占的比重也要高得多。

这或是两家“洋快餐”巨头对于自身情况以及其中国业务实际发展状况与前景的考量,而作出的不同选择。

有意思的是,主要经营餐厅的百胜中国纯利率要远低于以高利润特许经营费收入为主的品牌持有商麦当劳和百胜餐饮,而其市盈率估值与这两大运营商却相差无几,意味着全球资本市场对于中国的消费实力抱有很大的信心,百胜中国公布业绩后股价调整,或主要因为业绩不及预期,资本市场仍整体看好中国消费增长,也佐证了麦当劳增持的合理性。