文|迈点

多年以后,新华联与它的铜官窑古镇,终于坚持不住了。但破产重整后,所有问题就能迎刃而解吗?

01 不是“遮羞布”

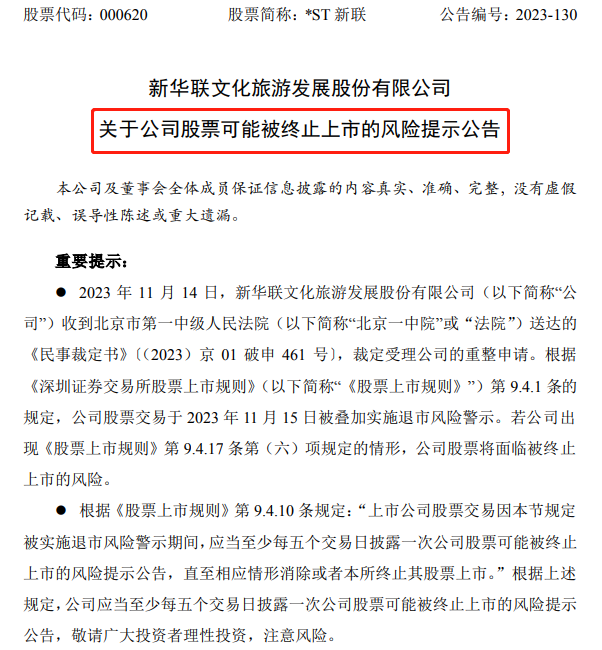

12月12日晚间,新华联(证券简称:*ST新联,证券代码:000620)连发五则公告,一是提示投资者公司股票存在退市风险,二是宣布新华联文旅及旗下两家控股子公司长沙新华联铜官窑、北京新华联置地的破产重整计划。

新华联在公告中指出,由于宏观经济下行以及自身的债务压力过重,导致公司面临流动资金严重短缺、大量到期债务无法偿还等问题,已陷入严重的经营及债务危机。

财报数据显示,2023年前三季度,新华联不仅营业收入呈现下滑态势,仅为26.73亿元,同比下降14.27%,而且依然延续亏损态势,归母净利润亏损规模高达17.58亿元。甚至于,新华联的资产负债率高达102.14%,净资产更是为负值,2023年5月,新华联也因此被深交所实施退市风险警示。

值得注意的是,虽然公司全称中“文化旅游”四个字颇为惹眼,但新华联却是一家披着文旅外衣的房地产商。以2019年报为例,当年新华联实现营业收入119.88亿元,其中地产业务收入占比高达76.04%。2023年上半年,在房地产市场陷入冰点、文旅市场火热的背景下,地产业务占比依然达到45.37%。

于2011年借壳ST圣方上市的新华联,在上市初期主要以房地产住宅、商业地产的开发和销售为主营业务,后来发展战略逐步向“文旅+地产”转型。借助“文旅+地产”的商业模式,新华联可以利用文旅项目以低成本获取土地,并以此作为房地产项目的营销噱头,实现房地产项目的增值。

凭借“文旅+地产”的商业模式,新华联也曾有过一段高光时刻。2018年,新华联营收和归母净利润均创造了上市以来的新高,分别达到140.01亿元和11.86亿元。其中,地产业务和文旅所在的其他业务收入增幅分别达到84.88%和109.53%。不过,自2019年开始,随着房地产行业的转向,新华联的经营业绩开始了断崖式的下滑。

如果说地产业务拖累了经营业绩,还有情可原,毕竟不止新华联一家,像华侨城A等一众地产系文旅企业均呈亏损态势。不过,面对2023年强势复苏的文旅市场,文旅业务的巨额亏损,就有些说不过去了。新华联2023年中报显示,铜官窑古镇项目公司亏损规模竟然高达3.95亿元。

本以为借助2023年文旅市场的复苏,新华联的文旅业务可以对冲一下房地产业务,没想到文旅业务却并非“遮羞布”,而是“拖油瓶”。那么,作为新华联战略转型开篇之作的铜官窑古镇,何以沦落至此?

02 破罐子破摔

先来看几段摘自小红书的笔记:

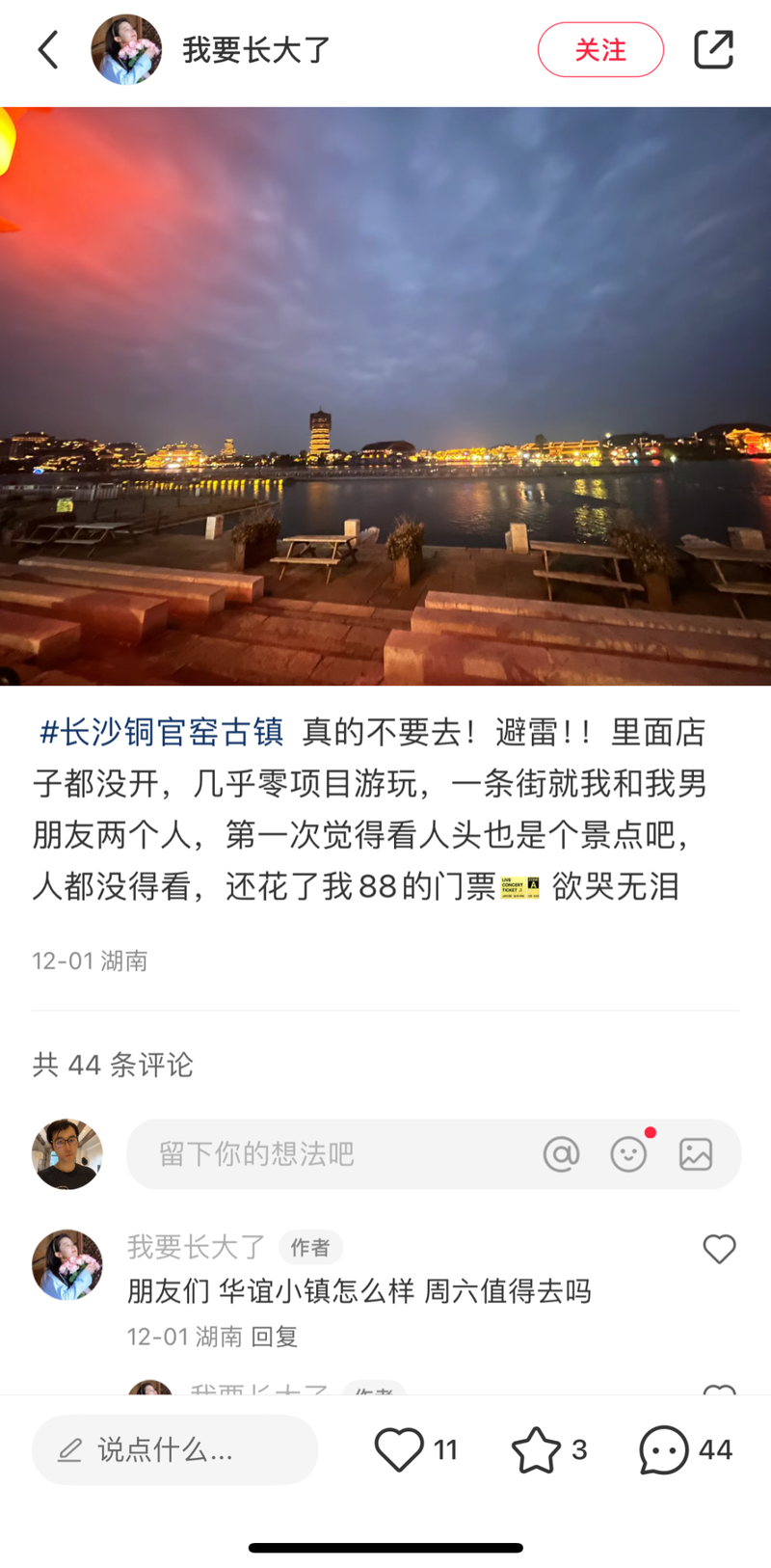

用户“我要长大了”写道,“长沙铜官窑古镇,真的不要去!避雷!里面店子都没开,几乎零项目游玩,一条街就我和我男朋友两个人,第一次觉得看人头也是个景点吧,人都没得看,还花了我88的门票,欲哭无泪”。

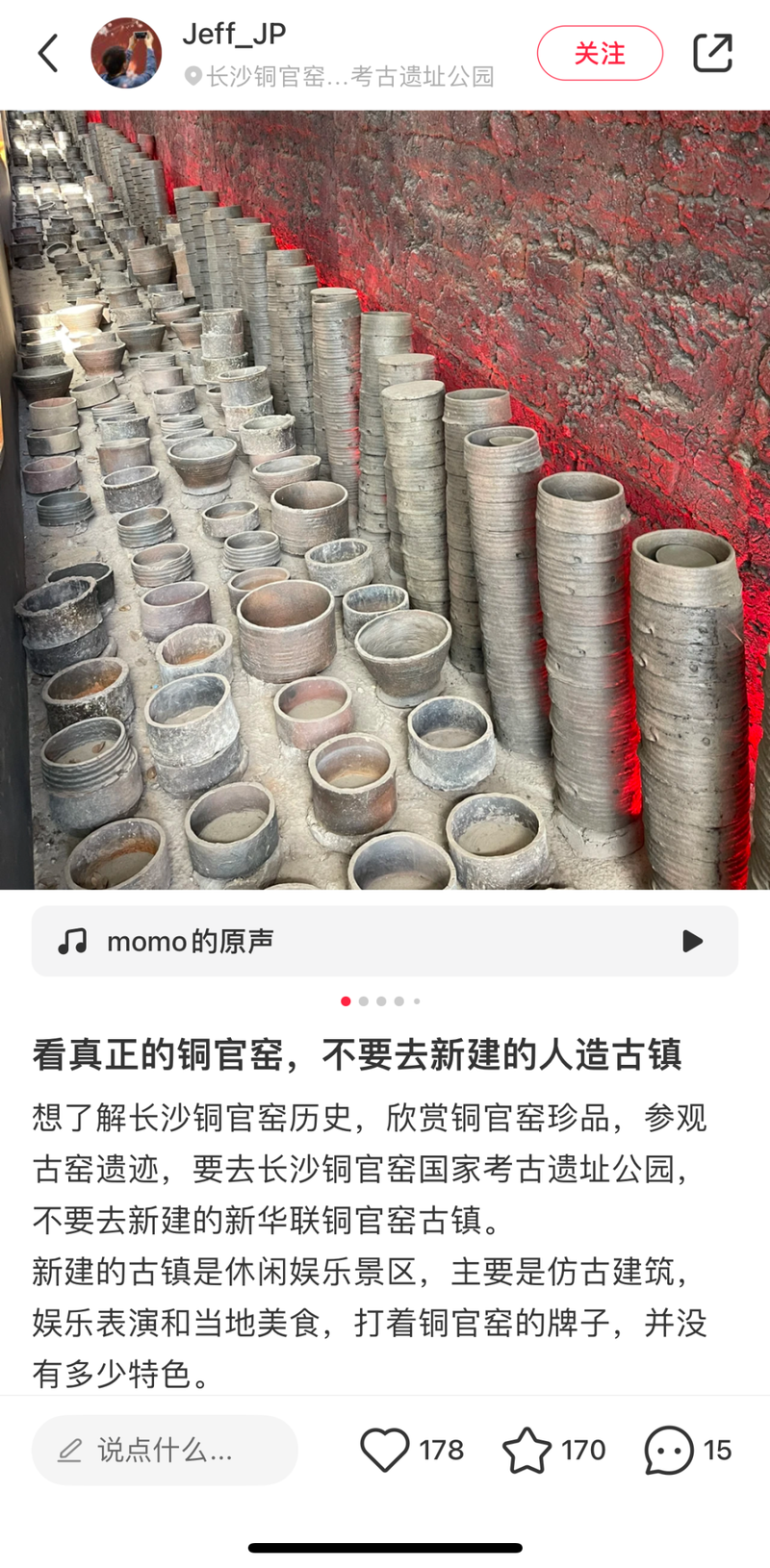

用户“Jeff_JP”写道,“想了解长沙铜官窑历史,欣赏铜官窑珍品,参观古窑遗迹,要去长沙铜官窑国家考古遗址公园,不要去新建的新华联铜官窑古镇。新建的古镇是休闲娱乐景区,主要是仿古建筑娱乐表演和当地美食,打着铜官窑的牌子,并没有多少特色”。

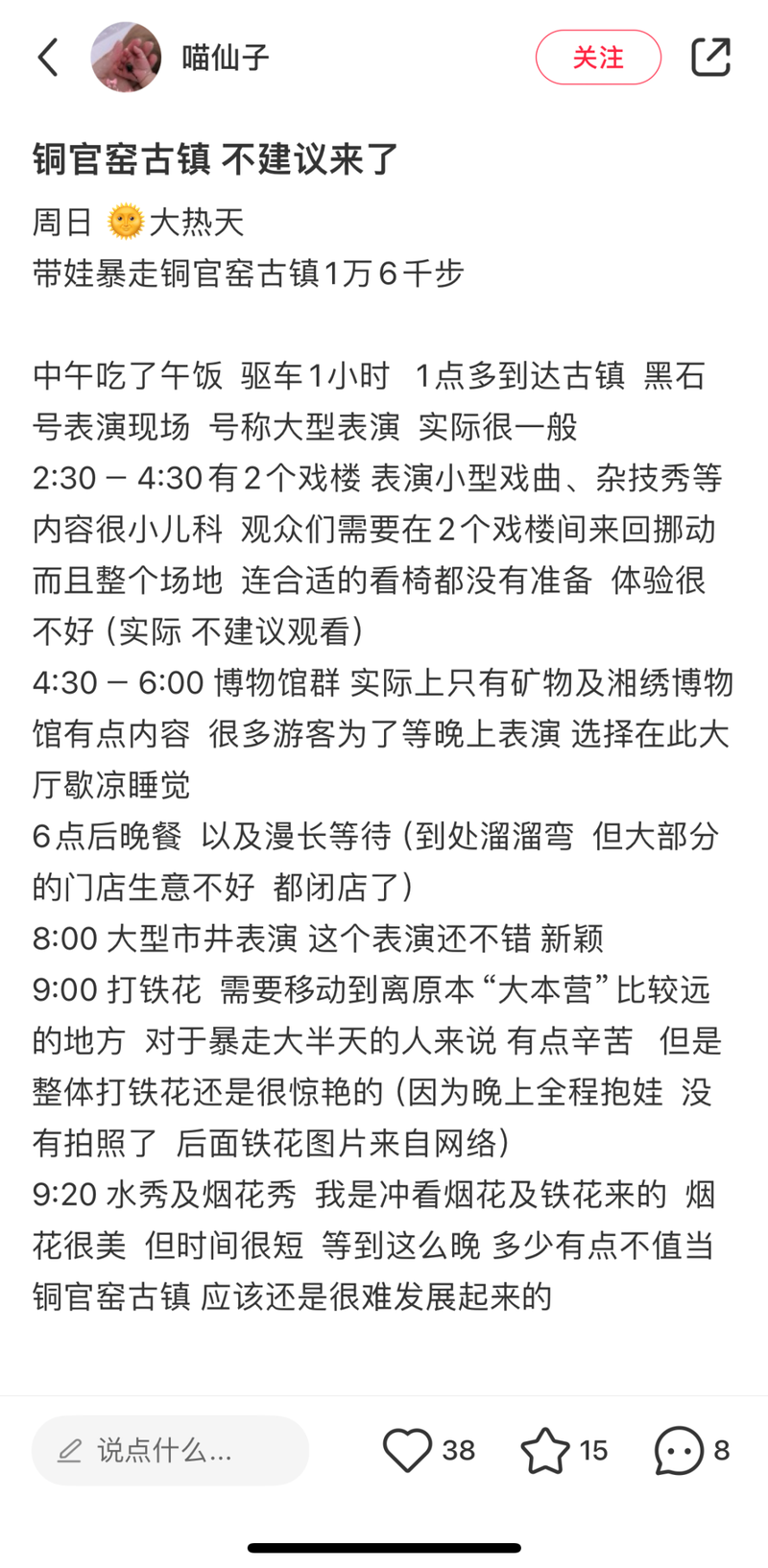

用户“喵仙子”写道,“我是冲看烟花及铁花来的,烟花很美,但时间很短,等到这么晚,多少有点不值当。铜官窑古镇,应该还是很难发展起来的”。

类似的声音,在小红书平台上比比皆是。更令人意想不到的是,铜官窑古镇早在2018年刚刚开业时,便曾因为多数商户未开业、餐饮消费高等问题受到了游客的疯狂吐槽,新华联还曾为此致歉。如今多年过去了,铜官窑古镇却依然我行我素,颇有种“破罐子破摔”的感觉。

耐人寻味的是,虽然在网络上游客对于铜官窑古镇的吐槽声不绝于耳,但其却屡屡获奖。例如,在2023年中报中披露,铜官窑古镇荣获第七届中国文旅大消费龙雀奖最佳夜间消费聚集示范区和2023年长沙市十佳智慧文旅典型应用场景等奖项。在商业世界中,市场份额、经营业绩才是硬道理,这些虚名,无非是自欺欺人罢了。

按照新华联最初的规划,耗资百亿元的铜官窑古镇项目致力于打造成为唐文化、陶瓷文化、湖湘文化与现代气息相互融合的经典旅游产品,并成为湖南长沙最大的文化旅游综合体项目和辐射全国的旅游度假中心之一。新华联的豪情壮志,也得到了湖南省政府和长沙市政府的认可,铜官窑古镇项目也被列为湖南省和长沙市的重点工程。

根据新华联当时的测算,铜官窑古镇项目的年均营收和年均净利润将分别达到8.32亿元和2.79亿元。而新华联的自信,首先来自于区位优势,其北邻铜官窑遗址公园、铜官古镇,西靠湘江,周边还有韶山、毛泽东故居、刘少奇故居等优质旅游资源;其次是文化底蕴,长沙铜官窑已有千年历史,是中国陶瓷釉下彩的发源地;第三是产品设计,项目集观光、餐饮、住宿、购物、交通、商业、娱乐、演艺、会展于一体。

不得不承认,新华联是善于“讲故事”的,至少从“纸面实力”来看,铜官窑古镇的确具有一定的发展潜力,这一点,也获得了资本市场的认可。2015年,新华联启动定增,拟募资不超过45亿元,其中18亿元用于铜官窑项目首期。不过,恐怕新华联自己也没有想到,原本颇为顺利的定增,最终却因为保荐人西南证券被立案调查而最终折戟,可谓造化弄人。

融资的不顺,也让新华联的财务压力陡增,这也为如今的破产重整埋下了伏笔。财报数据显示,2016年新华联的有息负债规模由2015年的182.34亿元提升至247.48亿元,增幅达到35.72%。有息负债率也提升1.88个百分点至55.52%。而在项目开业后,经营业绩的大幅不及预期,则让新华联在巨大的财务压力下,最终走向了破产边缘。

03 换汤不换药

按照新华联的构想,通过本次破产重整,一方面能够整体化解新华联以及旗下2家核心子公司的债务危机,彻底化解退市风险;另一方面,将聚焦于文旅主业,并剥离不良资产,以改善资产结构,提高盈利能力。

但是,解决了债务危机以后,铜官窑古镇真的能够重回正轨吗?

从小红书平台上用户的吐槽可以看出,用户体验是铜官窑古镇面临的一大问题。首先,景区毫无特色可言,并未充分展现出铜官窑的传统陶瓷文化,反而因为加入了太多商业元素,而使整个古镇有点不伦不类的感觉;其次,景区内的空间布局、动线设计不合理,游客在游览过程中需要耗费大量的体力;第三,商铺多呈歇业状态,景区整体氛围冷清。

除了用户体验之外,铜官窑古镇还面临着所有失败古镇项目的“通病”——品牌力缺失。十年前,因为乌镇的成功,让众多投资方看中了“古镇经济”这块蛋糕,将鲁迅先生笔下的“拿来主义”演绎得淋漓尽致,却忽视了基于文化底蕴的品牌价值才是乌镇成功的基础,而这种品牌价值的打造,却并非一朝一夕。

迈点在《张家界:梦碎“大庸”》一文中曾经指出,放眼中国上下五千年历史,历史、人文色彩浓郁的地区比比皆是,想要挖掘文化故事其实并不难。但难点在于,这些故事是否被世人所熟知,是否被世人所认知,是否能够吸引世人,这本质上是一种品牌价值的体现,例如茅盾、木心之于乌镇。

新华联在铜官窑古镇重整计划之经营方案中也着重强调了品牌与营销。一方面,铜官窑古镇争取晋升为国家旅游度假区以及5A级旅游景区;另一方面,铜官窑古镇将加大新媒体渠道的投放,创新内容生产和传播方式。

不过,加大市场营销,短期内对于铜官窑古镇而言不见得是好事。毕竟,现在信息传播效率超出想象,在用户体验仍存在“槽点”的情况下,反而会引起轩然大波。就像当初的仓促开业,让很多游客惊呼上当。

而且,像国际旅游度假区、5A级旅游景区这样的名号,只能是起到锦上添花的作用,品牌知名度与美誉度的提升,还是要基于用户体验、口碑营销。就像今年年初爆火的淄博烧烤,没有这些华丽的“名头”,但凭借良好的用户体验获得了游客的广泛认可。

令人唏嘘的是,在经营方案中,新华联还提到了完善景区业态,提升商业点位氛围,重点完成商业街区招商。作为一家已经开业近五年的景区,竟然还在招商,在中国经济景气度不佳的当下,谁会把真金白银投资到一个几乎已经被证伪的项目中?

联想到中青旅的濮院景区、张家界的大庸古城,古镇经济这块“蛋糕”,更适合讲故事,但想要把故事变成现实,其实很难。事实上,新华联在经营方案中提到的这些改进措施,其它古镇项目同样尝试过,但依然难有起色。古镇品牌价值的打造,绝非一朝一夕可以实现,需要的是持之以恒地投入。

对于新华联而言,如果真的为了维护上市公司股东的利益,应该先将铜官窑古镇从上市公司体系中剥离,以减轻上市公司的经营压力,待项目的品牌与市场培育完善后,再置入上市公司。否则,最终的结果只能是换汤不换药。