文|阿尔法工场

12月9日,2023年酒鬼酒馥郁大会上,高峰作为中粮酒业投资有限公司(简称中粮酒业)党委书记和董事长首次出席并发表讲话。

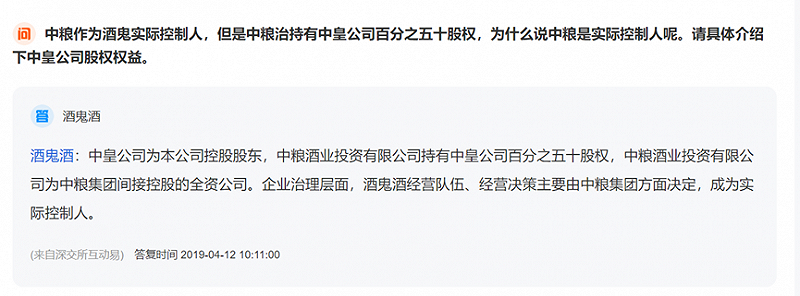

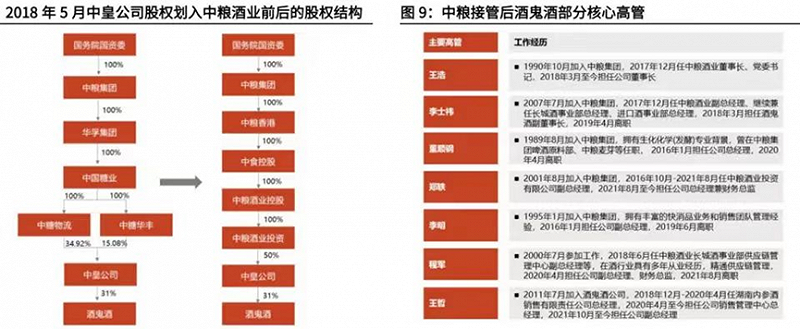

中粮酒业是中粮集团间接控股的全资子公司,持有酒鬼酒(000799.SZ)的控股股东中皇公司50%的股权,这使得中粮集团成为了酒鬼酒的实控人。在企业治理层面上,酒鬼酒的经营队伍和决策权也主要由中粮集团方面决定。

自2015年中粮集团全面接管酒鬼酒后,酒鬼酒董事长通常由中粮集团系统内高管兼任。高峰之前,中粮酒业党委书记、董事长和总经理为王浩,同时兼任酒鬼酒党委书记和董事长。

而王浩担任酒鬼酒董事长之前,其前任江国金也是中粮“老人”,曾担任中粮集团旗下中国食品有限公司董事总经理及执行董事,以及中粮肉食投资有限公司总经理等。

高峰的突然亮相,加之去年在酒鬼酒馥郁大会上发表讲话的王浩,未能出现在今年大会的新闻稿中,这让与会人士议论纷纷。

联想到本次大会被业内人士认为是一次反思大会,加之会前的种种事件,都让外界对酒鬼酒接下来的大变化充满了期待。

比如两个月前,酒鬼酒发生的停货事件。酒鬼酒曾宣布,自10月10日起全国市场停止“酒鬼”、“湘泉”系列产品的接单。

此消息一出,便引来市场广泛反响。在深交所互动易平台上,有投资者提出:请问公司经过一年的战略调整,C端改革到目前居然全面停货整顿市场,有没有想过方案正确否?

酒鬼酒对此回应称,公司近期对“酒鬼”系列产品停止接单,旨在进行一次全国范围的市场梳理,对市场秩序进行整顿,将进一步提高市场规范性,提升产品批价,提振渠道信心。

此事件带来的震动仍在发酵演化之中,酒鬼酒实控人中粮酒业又迎来新“掌门”——可谓现状不好描述,未来无法预测,一切皆有可能。

01 牛市狂奔

酒鬼酒前身属于湘西国企,上世纪80年代,湘西艺术家黄永玉为酒鬼酒命名,并为其设计外包装。

1998年,酒鬼酒净利润超越茅台,名列于冠军五粮液之后。但2012年经历了塑化剂事件影响之下后波折不断,直到2014至2018年中粮集团成为酒鬼酒的实际控制人起,这家公司的业绩才柳暗花明,从亏损扭转为盈利,一度达到了新的高度。现如今,作为“湘酒第一品牌”,酒鬼酒是“湘西名片”之一。

2018年,王浩成为酒鬼酒董事长后,带领酒鬼酒公司一路向前,开启“高光时刻”。

自1990年10月加入中粮集团迄今,王浩先后在中粮集团总公司审计部、多个子公司财务部、集团战略规划部等单位工作,一直都是中粮内部重量级人物。

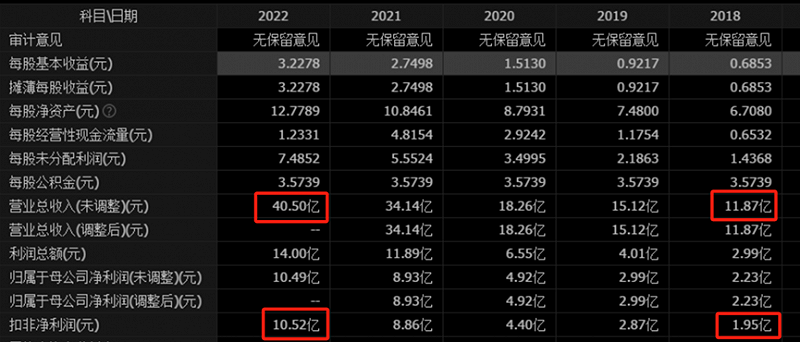

在他的带领下,2018年到2022年,酒鬼酒的销售额从11.87亿元翻倍至40.5亿元,股价也涨了十倍以上。

正逢2018年白酒牛市,王浩治下的团队凭借多年酒水管理经验,在酒鬼酒规模刚达到40亿元时,将新的目标着眼于“冲击百亿销售额”。

只是,百亿征程刚刚起步,态势就发生了急剧变化。

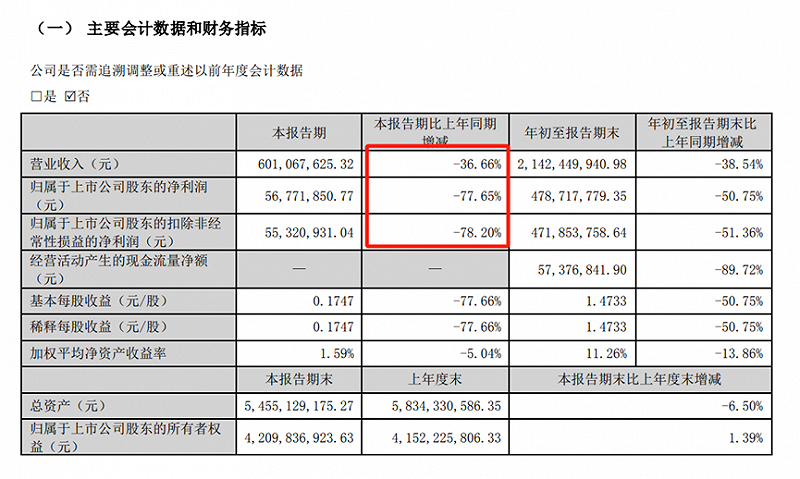

酒鬼酒2023年三季报显示,公司主营收入为21.42亿元,同比下降38.54%;归母净利润为4.79亿元,同比下降50.75%。

在20家上市的白酒企业中,前三季度酒鬼酒营收增速排名倒数第一,净利润增速排名倒数第二。

前两年营收和净利润超80%的双增速,位居“优等生”之列的酒鬼酒,掉落到了垫底行列。

王浩对酒鬼酒规划的高端化路线,其中之一是将旗下的高端品牌内参酒,打造成继茅台、五粮液和国窖1573之后的第四个高端品牌。2019年,酒鬼酒的52度500ml内参酒零售价已经涨到了1499元。

他也曾表示,中粮对于酒鬼酒的定位是全国,不可能只盯着湖南市场。

这样的宏图,除了那些敢于上库存的实力经销商,下游消费者并不愿买单。今年前三季度,酒鬼酒的销售费用达到了6.39亿元,占其营收的比重高达29.85%,在20家酒企中排名第二。以季末业绩而言,高昂的品牌宣传和推广费用投入,未能带来同比例的回报。

尤其是在白酒行业步入调整周期之后,经销商这个蓄水池似乎已经满了。

从反映经销商采购订单的指标——合同负债可见一般。合同负债快速减少,往往意味着经销商的采购订单急剧萎缩。

2021年底,酒鬼酒的合同负债高达13.8亿元。今年一季度,这一数字骤降至3.7亿元,截至今年6月末,合同负债虽回升至4.48亿元,但同比下降近20%。

眼下,酒鬼酒正在艰难“过冬”。

02 价值重塑

深入剖析酒鬼酒面临的困境,有几大难题横亘在眼前。

最明显的一点是,领导层更替频繁,或影响战略连贯性。

2017年9月1日,江国金连任酒鬼酒董事长,但半年后即辞职,由王浩接任董事长。2023年最后一个月,酒鬼酒的实控人中粮酒业又迎来了新董事长高峰。

除了董事长,主抓经营的公司总经理一职也发生频繁变动。2020年4月23日,时任酒鬼酒总经理董顺钢辞职。当天,程军被任命为副总经理、行使总经理职权,同时兼任财务总监。

2021年8月,履新仅一年多的程军离职。酒鬼又任命原中粮酒业投资有限公司副总兼总法律顾问郑轶担任总经理。

每当酒鬼酒更换领导层,市场策略便会随之改变打法,经销商和销售人员不得不积极调整适应。

而经销商,也同样是酒鬼酒面临的重要挑战之一。

“压货”是白酒行业公开的秘密。压货,指的是厂家通过优惠政策,刺激经销商配合承接更多的商品。但不少压货现象,是以透支市场需求、透支库存容量乃至透支经销商为代价。

2019年底,酒鬼酒经销商仅有528家;2023年上半年激增至1774家,增长超过三倍。

这些经销商,成为了酒鬼酒的“蓄水池”,在白酒行业蓬勃发展阶段,为酒鬼酒业绩蓬勃增长,贡献非凡。

如今,部分经销商库存高企,难以负荷仓储和打款任务带来的沉重资金压力,迫切需要回笼资金,导致降价销售、“窜货”乱象丛生。

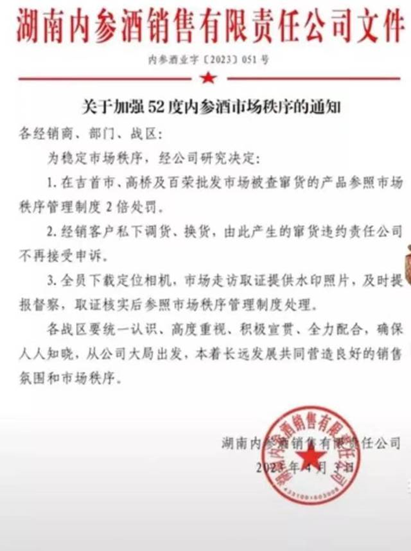

今年4月19日,酒鬼酒下属湖南内参酒销售有限责任公司发布《关于加强52度内参酒市场秩序的通知》,对窜货、低价销售行为,一旦查实将按合同签约量的5%扣减计划内的配额额度。

从这份通知中可以看出,酒鬼酒下了严查内参酒窜货的决心,拿个别违规经销商作为典型“开刀”。

据和讯网报道,今年10月中旬,内参价格曾一度下跌至每瓶760元。近日价格有所回暖,经销商批发价则为每瓶850元,某电商平台折合单瓶价格仅在820元附近,会员折扣则更低。而高端酒内参的建议零售价1499元,远高于线上、线下800元左右的实际售价,以及批发商850元的实际打款价。

相比营收、净利润下滑,更加让人担心的是品牌声誉。

酒价易跌难回。一旦价格崩盘,内参的品牌的形象也会随之受到严重冲击。

目前来看,内参价格短期难以回升,再次向高端酒市场挑战的可能性甚微,唯有依赖新单品重新启动市场一途。

目前,酒鬼正推出新品,试图通过内参酒的升级战略——内参“甲辰版”开拓市场。

内参酒销售公司总经理徐李洋透露,甲辰版作为内部参考酒品牌的“唯一核心战略产品”,其上市绝非简单产品升级,而是意味着内部参考酒品牌的营销重新构建、价值再塑:“我们将以甲辰版为依托,打造内部参考酒核心大单品。”

新品培育是一个漫长的过程,需要找准品牌与价格的精确定位,酒企也要将大量资源聚焦投入。

在这两者基础上,消费者认知的培育也需要一个过程。这其中,经销商费用如何充分利用资源投放显得尤为重要。在当前白酒市场逆风下,内参酒是否凭借新品“逆周期”将酒鬼酒带上正向发展的轨道,胜负难料。

03 反思大会

本次酒鬼酒馥郁大会上,高峰首次以中粮酒业投资有限公司董事长、党委书记的身份亮相并发表致辞。总经理郑轶细数酒鬼酒2023年面临的舆论压力。业界戏言,几乎开成了酒鬼酒的“反思大会”。

能正视过去的不足和错误,酒鬼酒坦率面对问题的勇气,值得肯定。这也标志着酒鬼主动求变,尝试以自救摆脱困境。

伴随高峰的亮相,酒鬼酒正在进行的几项举措引人关注:

首先是营销方式的转变。为了出货,以前酒鬼酒给经销商的返点优惠,现在改成了刺激开瓶的扫码奖励。这实际上是将向经销商返利的一部分,转移给终端消费者。

据酒鬼酒本次馥郁大会介绍,2023年酒鬼酒在C端的投入提升了10%,开瓶扫码提升了91%,盒盖换酒增长了51%。“再来一瓶”的中奖率由5%提升到了10%,另有现金红包雨和扫码积分等一系列变革。

虽然目前各大酒厂都在进行数字化营销和终端返利,但酒鬼酒通过费用改革推动B端和C端的联动、叠加低基数效应,有希望带来动销快速提升。

二是,酒鬼酒开始聚焦于湖南省内。之前,湖南省内的销售交由大经销商独立运营,而今酒鬼成立了湖南事业部,并实施了渠道下沉策略,在省内乡镇建立销售网络,致力于把湖南根据地市场做大。

湖南省内专销的大单品红坛18,已实现开瓶、宴席场次、核心终端和产品价格的全面增长。红坛18的开瓶扫码更是增长了700%,力争在2年-3年内成为湖南宴席首选品牌。

最后也是最重要的一点,酒鬼酒管理层表示,未来内参酒将致力于打造核心大单品。

郑轶认为,作为馥郁香型的代表,内参酒在品类上具有独特的优势。52度内参“甲辰版”将成为内参系列唯一的核心单品,占比预计将超过60%。同时,酒鬼也计划将红坛系列产品推向市场,提高其占比至30%以上。

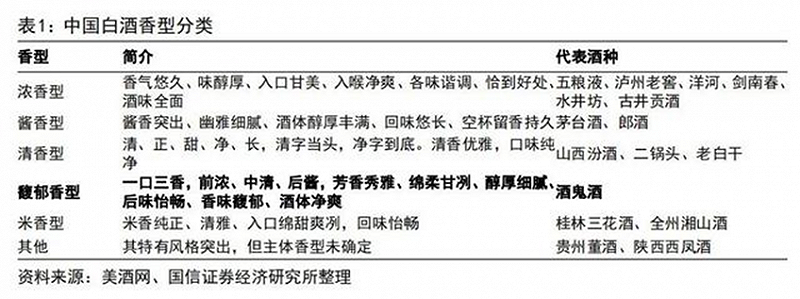

馥郁香型酒包括浓香、清香、酱香等七种主要香气,以及蜜香和草木香等其他香气。2021年,馥郁香型酒已成为第十一大国标香型,位列浓香,酱香和清香之后。

核心大单品的策略,是酒鬼酒能否从省内知名的地方型酒企,向全国范围内拓展的关键因素。

这方面,郑轶在会上也有所表态——“绝不通过大规模开发产品扩大销量,绝不降低品牌定位换销量,绝不降低品质换销量,绝不以牺牲价盘换销。”

或许,酒鬼酒所谋之计在长远。为维护酒鬼酒的品牌力,不盲目追求业绩增速,追求以动销为根本的增长。应该说,酒鬼酒对于企业自身的问题是清晰的,态度也是务实的。

当然,上述这些问题只是暴露于公众视野中、被发现被捕捉到的现象。内部组织架构如何优化、权责划分是否明确、费用投放如何落地、人事管理等方面才是真正起决定性作用的因素。

管理层反思诚恳,但调整并非一朝一夕能完成,甚至过程相当痛苦。酱酒从2020年进入调整期,至今尚未完成,延续到明年年中也为可知。