文|财经无忌 山核桃 无锈钵

“一定要开满100辆车,认真学习每一辆车的优点、学习它们的出色的长板。”给自己立下「造车」flag的雷军,在1000多天完成了自己的任务。

在围绕小米首款汽车SU7的一系列关于营销、外观、价位、技术等讨论中,雷军反复提及的AI、智能化等关键词被忽略了。

此前「财经无忌」在《发布会到底看什么?写在小米汽车发布会前》一文中已有强调:小米汽车发布会上重点关注一个点即可,那就是小米汽车的「自动驾驶」。雷军本人对自动驾驶甚至有着一种执念。

在三个小时的技术发布会中,雷军至少提到了四次AI技术,贯穿他所说智能电动车时代「电驱、电池、大压铸、智能驾驶、智能座舱」这五大关键技术中。

事实上,汽车的智能化正随着AI技术的发展走向一个阶段。不止是小米,2023年以来,汽车的智能化配置迎来了快速渗透的拐点,车企在智能驾驶、智能座舱上更是花式开卷。

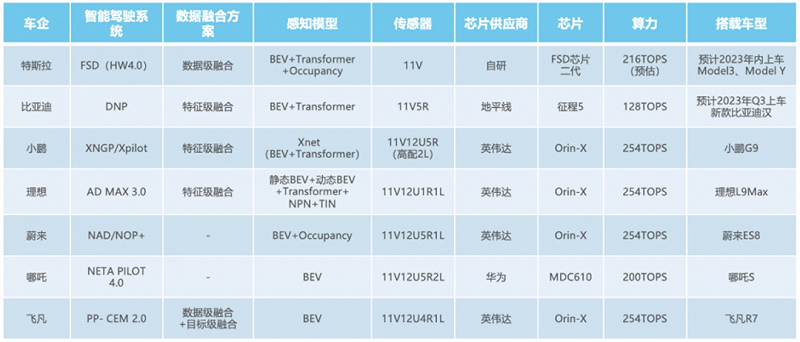

根据华安证券的统计,2023年上市的30W以上新能源车型中,智驾、智能座舱配置十分丰富。在智驾芯片/平台上,华为智选的M7和S7搭载了MDC610智驾平台,阿维塔12搭载了华为MDC810,小米SU7、小鹏G6和智己LS6采用了英伟达的DRIVE Orin系列芯片。在功能上,自动辅助等L2+功能也几乎成了「标配」。

雷军此前也多次预告了小米在AI领域的投入。在去年8月的年度演讲中,他还将小米这么多年的科技探索总结为一个好记的公式:(软件×硬件) 。

车企如特斯拉,在这些年的AI革命中,始终陷入这样的一个自证命题:究竟是一家车企,还是一家AI技术企业?而当野心勃勃的雷军杀入汽车领域,相同的命题同样抛给了小米。

01 首款小米汽车,AI智能化的「缝合怪」

在三个小时热血沸腾的演讲里,雷军至少提到了四次AI,也贯穿他所说智能电动车时代「电驱、电池、大压铸、智能驾驶、智能座舱」这五大关键技术中。

事实上,以AI为代表的技术对汽车智能化的重塑,并非是割裂的,而是集成进汽车研发生产的全流程中,汽车厂商们的终极目的就是——让汽车成为一个具备多种功能、互通互联的「四个轮子的计算机」。

理解这一点,车企们就需要基于软硬件,围绕用户体验做文章,应用AI的主要方向也非常清晰:

一是利用AI提升制造效率,让汽车的设计与制造速度越来越快,这样才能满足用户的需求。

二是提升体验,让用户的驾驶体验更轻松、更自如。目前来看,车企们聚焦的有两大方向:一是自动驾驶,二是智能座舱,这之中自然涉及了我们所熟知的车企各类「遥遥领先」的营销,比如传感器、算法、智驾芯片、计算平台等。而在智能座舱领域,多模态的交互技术、车联网生态等等。

那么,问题来了,在这两个方向上,小米SU7究竟能不能打呢?

首先,在AI提升设计与制造效率上,很多人都关注到了雷军秀出的9100t大压铸集群,让「汽车直接变乐高」。

在演讲中,雷军表示,小米自研了多元材料AI仿真系统,进行了1016万次模拟仿真实验,最后筛选出性价比最高的小米泰坦合金作为大压铸的材料。

一体化压铸机是特斯拉「降本增效」的关键,但巧妇难为无米之炊,只有开发出高强度和稳定性的铝合金材料,压铸机才能压铸出压铸件。

车企为寻找合适的材料费了不少功夫。特斯拉在2015年从苹果那里挖来了合金专家查尔斯·柯伊曼,才解决了材料难题。国内车企也有不少跟进者。比如,比如蔚来与帅翼驰联合开发一体化压铸的免热处理材料,应用在蔚来2021年发布的新车ET5的车身后底板上;高合也在同年与上海交大合作研发出低碳铝合金免热处理材料等。

业内人士普遍认为,一体化压铸工艺本质上是革新了汽车轻量化工艺和材料使用,特别在材料端,免热合金技术与专利壁垒高,「强者恒强」的趋势明显。从这一点来看,借力AI确实为小米汽车带来了先发优势。

但应用一体化压铸机前提是,用这项技术的车必须要卖得好,相当于提前给小米SU7下了销售KPI。毕竟,特斯拉应用一体压铸的可是特斯拉Model Y。这也难怪,此前就有媒体爆料,雷军给予了小米汽车销售人员高薪待遇。

其次,围绕体验端,小米汽车在自动驾驶和智能座舱上也是力图超越友商。

先来说说自动驾驶。自动驾驶的技术一般分为三层,感知层、决策层和执行层。感知层主要依靠各类的硬件传感器,捕捉信息,然后作为「大脑」的决策层做出决策和判断,这依赖各家车企的核心算法、终端芯片和计算平台。而执行层主要是执行大脑的动作,主要技术偏机械,如操控端的线控制动技术等。

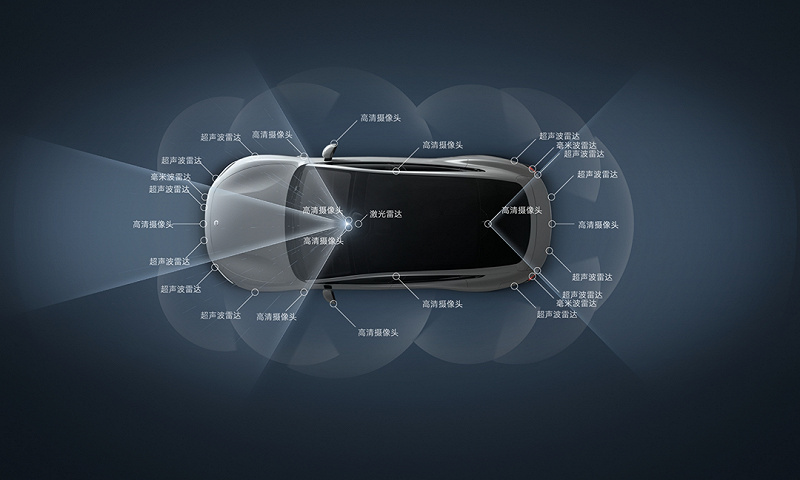

在感知层上,雷军生成小米SU7的「感知硬件十分豪华」,配备了包括1颗激光雷达、11颗高清摄像头、3颗毫米波雷达和12颗超声波雷达在内的27个感知硬件。不过考虑到在高阶智驾上,感知硬件一直是车企内卷的重镇。比如前不久上市的问界M9也配了27个感知硬件,理想L9有25个。

而在决策层,比较能说说的一个是来自算力层,英伟达提供的两颗智驾芯片——DRIVE Orin X。此前,率先用上的是比亚迪旗下的腾势N7。另一个被雷军拿来技术背书的就是「BEV+Transformer+占用网络」的算法。

「BEV+Transformer+占用网络」这一端到端的智驾算法方案其实来自于特斯拉,华为、百度Apollo、蔚小理等一众厂商,甚至如地平线这样的芯片企业,也在都在「BEV+Transformer」上有所布局。

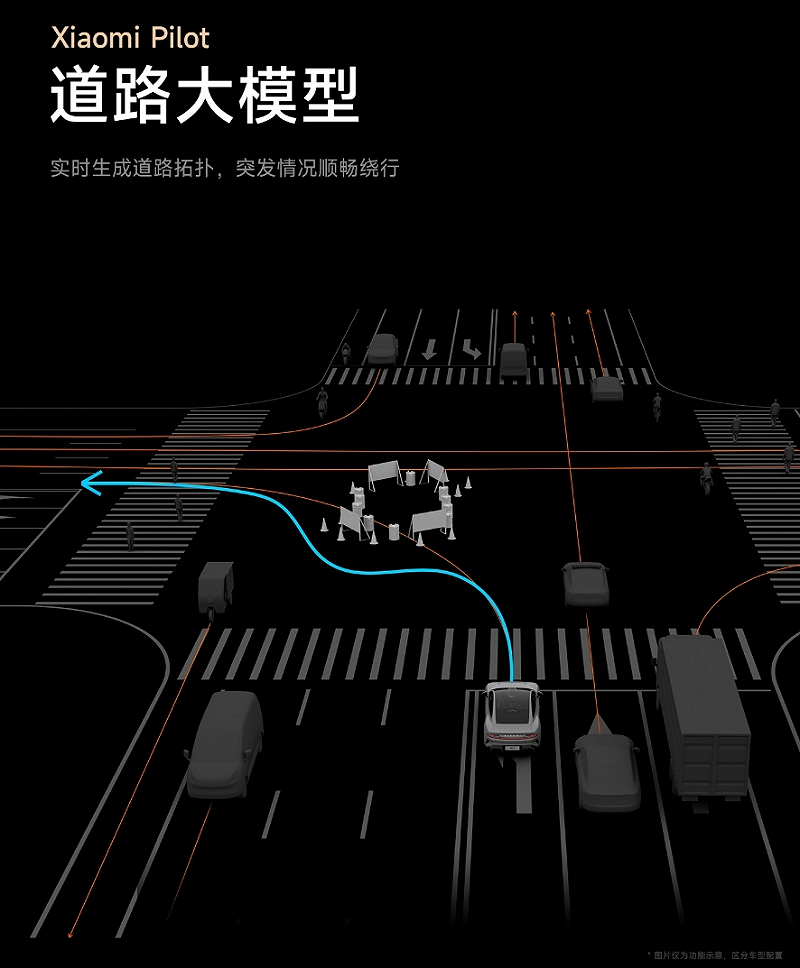

除此以外,小米汽车声称其中融入了端到端的「道路大模型技术」。在车企的大模型布局中,主要是提升单车自主决策能力,降低对感知层的过度依赖。但其实在智能汽车领域强调「端到端」的大模型解决方案也不是什么新鲜事物。

其次说说智能座舱。在硬件端,除了五屏联动交互系统外,小米汽车使用了高通骁龙的8295车规级座舱芯片,而这款芯片此前已上车国内外多款量产车型,比如「吉利系」的极越01、银河E8和极氪001FR,还有零跑、理想、智己、奔驰等。

在软件上,小米SU7主打的是造「人车家全生态」能力,但亮点不是太多。因为,雷军口中说的「车机互联」、「将平板搬上汽车」等功能,其实之前华为也说过。

唯一让一些用户,特别是苹果用户感到激动的可能是小米汽车支持CarPlay车载。不过问题就又来了。「财经无忌」内部也有讨论,雷军口中说的「苹果用户开上小米汽车」这一用户量级有多大,值得商榷。

因此,总结来看,小米SU7的智能化并不能称为「颠覆」,更多的只是缝合已有的技术并做迭代。

02 雷军的AI野心:造不如买,生态是核心竞争力

手机厂商下场造车并不容易,特别是从时间线上来看并不占优势的小米。

官宣造车1000多天以来,雷军基本是每隔一段时间就会有意无意释放出小米汽车的最新消息,表面上正常的营销PR,背后的暗线是,围绕AI等一系列智能化技术,小米也确实在软硬件生态和头投资布局上「双管齐下」。

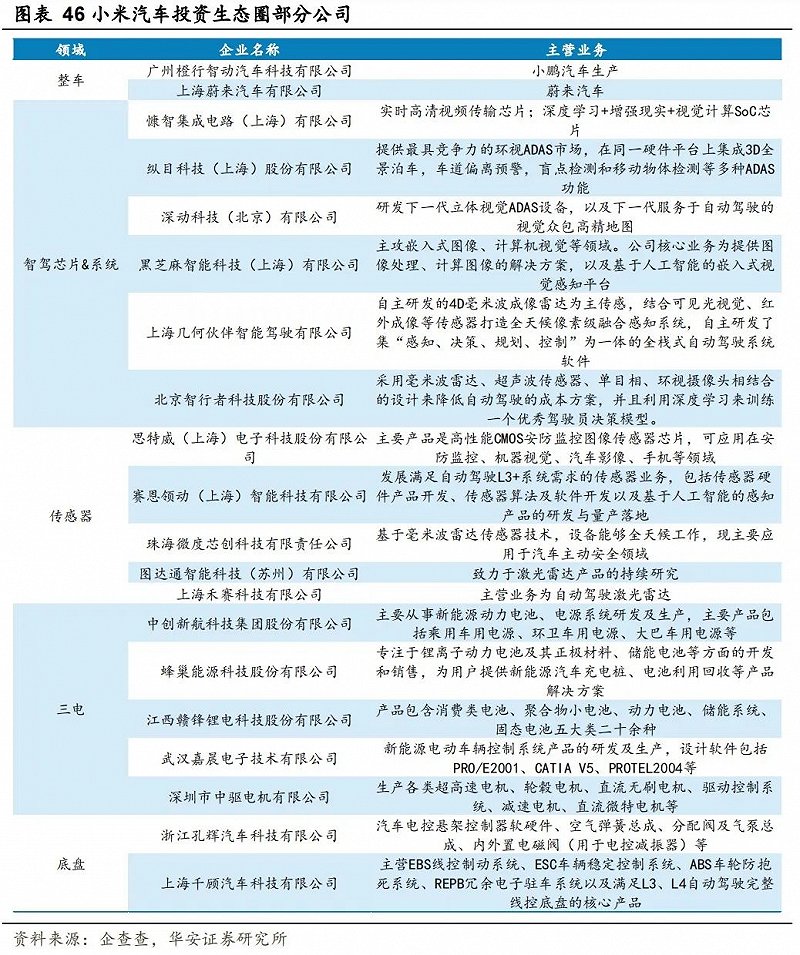

一方面,小米深知自己并不具备造车的先发优势,特别在自动驾驶领域,因此雷军采取的策略是「造不如买」。小米很早就通过顺为投资和小米战投,和汽车产业链的明星公司「交个朋友」。

比如在决策层的智驾系统和芯片上的纵目科技、黑芝麻、智行科技等,传感器领域深耕激光雷达的禾赛科技;在电池、电驱动、电控领域等领域,中创新航、蜂巢能源等企业背后也有小米的身影。

似乎也想凸显自己「财大气粗」的形象,小米汽车在发布会前搞了一圈致敬营销,大秀自己的供应商朋友圈,几乎包含了海内外的一线厂商,比如博世、宁德时代、汇川技术等。

另一方面,布下「投资局」外,在软硬件生态下,在小米SU7推出前,雷军也做了许多准备。

智驾圈里有一句共识:硬件决定成本,软件决定体验。

在硬件端,除了拉来英伟达提供最强算力供应外,依靠小米在过往手机业务过程中的供应链生态,如深天马、瑞声科技等企业本身在消费电子寒冬下,也开始转型汽车零部件领域。

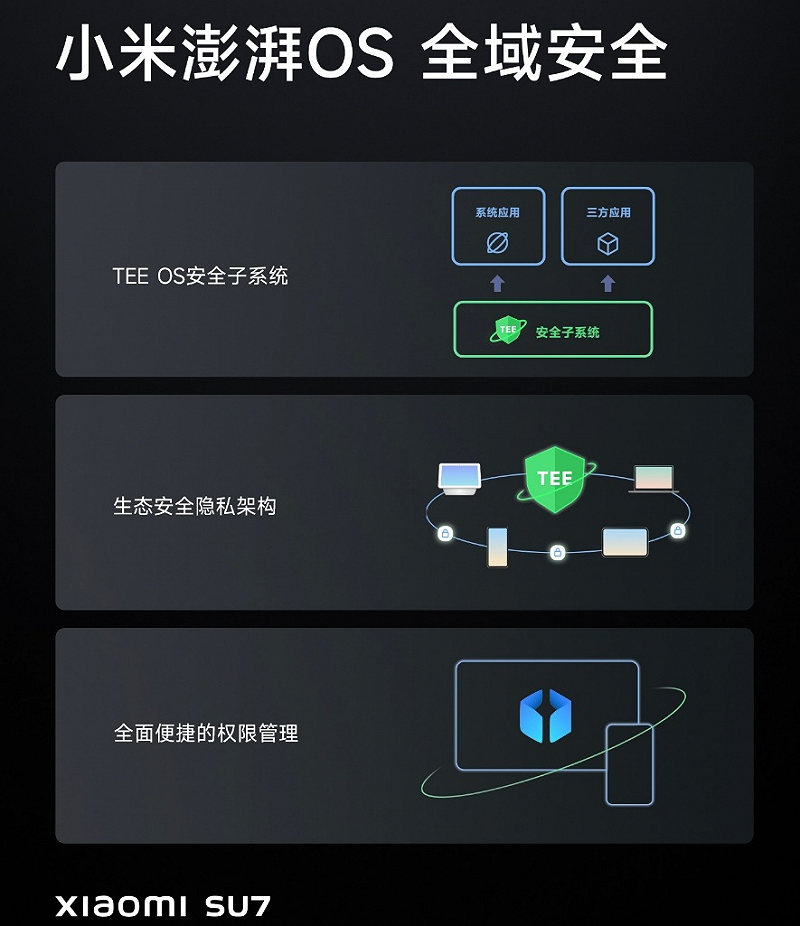

而为了实现雷军口中「人车家全生态」,小米此前更新了自己的操作系统,推出了澎湃OS。在当时的发布会上,澎湃OS除了能实现跨端互联外,整体架构还引入了AI子系统HyperMind,在AI的学习能力加持下,能够系统与理解用户的行为习惯。

可以说,小米SU7之所以能快速发布,得益于雷军与小米的「双管齐下」,而投资与生态,也是小米过去擅长做的。

但小米造车,就是用「小米套路」再造一遍车,这是一种大力出奇迹的方式,但也很难不能称之为另一种意义上的路径依赖。

03 小米汽车的智能化,该摸着谁过河?

“我在没有造车之前,就觉得造车挺难的,我造车之后重新再看蔚小理,我觉得你们真的很不容易,我要向你们致敬。”

在发布会前,雷军的「致敬文学」又成为了小米营销历史上的又一个经典案例。但在营销之外,作为造车新人的小米,接下来会遇到怎样的挑战?在智能化上,又有哪些关注的问题?事实上,前辈们已经帮它写好了。

同为手机品牌下场造车的华为,尽管小米和华为在造车上选取了不一样的路径,小米为自研模式,华为明确表示「自己不造车」,采取共创模式(华为称其为智选模式)。

但从手机厂商的经验来看,小米与华为本质上对汽车的理解是共通的——区别于传统车企,它们都将汽车视作做一个外设,汽车就是「四个轮子的计算机」。也正因此,双方在造车上的布局也呈现出非常类似的动作:

一是看中万物互联的生态,华为和小米都在智驾上强调了自研的操作系统。二是押注生态伙伴。与小米类似,华为也以哈勃投资为切口,投资新能源汽车产业链中的关键企业。三是都擅长技术创新,手机厂商都惯用技术堆料。

但二者在路径上的差异,也决定了小米注定无法「摸着前者过河」。

对于华为来说,其共创模式的核心,在于依托技术赋能,不断拓宽生态联盟。

目前,这一品牌所面临的主要问题,更多是商业层面的「非技术性」问题,伴随着华为造车生态的扩张,智界、赛力斯、奇瑞、江淮、北汽等一系列「干儿子」、「亲儿子」之间,还在努力寻找一种更平衡的相处模式,这一过程中,短期的资源争夺以及内耗竞争不可避免。

相比之下,小米有着嫡系产品SU7,已经和各大车企品牌构成了事实上的竞争关系,未来显然无法像华为一样对外输出模式。

这基础上,小米遇到的问题,更多则是研发层面的「技术性问题」,作为智能驾驶技术领域的「插班生」,小米有着自己的独门优势,但也有太多的课要补。

正如前文中所提到的那样,以AI为代表技术对汽车智能化的重塑,本质上遵循一条主线:汽车厂商们思考的是如何用技术为司机带来更轻松且更安全的驾驶体验。围绕着这一条主线,AI的着手方向也分化为「制造」和「体验」两个层面。

对于小米来说,其优势在于大模型、算法层面的扎实基本功。作为小米新一代科技战略的「C位」,自2016年组建AI部门以来,小米AI团队经过7年6次扩展,人员规模已达3000多人。

这也是为什么,官宣造车后,短短三年时间里,小米在制造端所展现出的,对AI应用的熟稔程度,已经不输甚至超越了很多「资深车企」,从AI辅助研发的泰坦合金中,就可窥见一斑。

这基础上,AI细分场景的应用,也就是「智能驾驶」层面,则是小米的薄弱项。

尽管有着基本功方面的优势,但智能驾驶,是一个拼「质」又拼「快」的游戏,此前,何小鹏就曾公开表示,在智能驾驶这个领域,想要追上来,一定需要长期积累、愿意干苦活。

这方面,比起学习华为和特斯拉这样的先行者,或许同样账上趴着百亿资金,又同样「后知后觉」布局智能驾驶的理想、比亚迪,更适合作为小米的参照。

毕竟,时间不等人,在特斯拉引领的「Transformer+BEV」架构驱动下,智能驾驶已经事实上开始迈入城市NOA「落地时代」。

公开资料显示,目前,以蔚小理、华为为代表的「第一梯队」正积极推进城市NOA功能与「无图方案」的更广覆盖范围落地,其中,华为计划2023年底在全国范围内落地城市无图NOA;第二梯队的自主品牌和外资品牌在高速NOA的技术趋于完善,并将于2024年探索将功能拓展至更为高阶的城市NOA功能。

到了2024年一季度,不只是华为、小鹏的辅助驾驶系统将开启大规模进城,包括智己汽车、魏牌、极越和宝骏等品牌也将陆续实现城区NOA的量产落地。

这意味着,官宣2024年年底开通100城的小米,在时间节点上,已经远远落后于第一梯队,处于第二梯队末游。

尽管雷军相信,「晚出发有晚出发的好处」,意味着可以用上最先进的算力基础设施,但就目前的竞争格局来看,留给小米兑现梦想的时间,依然十分紧张。

参考资料:

1、华泰证券:汽车行业专题报告:轻量化势在必行,一体压铸点燃热潮

2、未来智库:2020汽车自动驾驶发展路径和产业链全景图

3、车市物语:Model Y成本暴降40%?一体化压铸直接封神?

4、远川研究所:特斯拉的AI野心:向人类预警,给硅基带路

5、华安证券:《十年磨剑,谋而后动:小米汽车业务解读与战略预测》